債券が再び魅力的な資産クラスに

今年に入ってからの債券資産のリターンは、大半の投資家にとって記憶に残る最悪のものとなっています。それは裏を返せば、長年にわたり低利回り、あるいはマイナス利回りが続いてきた債券が現在、かつてないほど魅力的な利回りを提供しているとも言えます。

債券に対してポジティブな3つの理由

1. バリュエーション

市場は現在、大幅な金利上昇見通しを織り込んでおり、かなり高いインフレ状況に対して再調整を行っています。一部の中央銀行がインフレ対応に関して遅れをとっているという議論はありますが、債券市場はそうではありません。明らかに債券のイールドカーブは、将来の利上げをある程度織り込んでいます。国債利回りの上昇に伴い、クレジットスプレッドが拡大し、クレジットカーブの下方でバリュエーションも改善されたことを意味します。

投資適格社債市場を例にとると、金利とスプレッドの両面から2022年に最も大きな打撃を受けた米国と欧州の利回り水準は、現在、それぞれの10年平均を上回っています(下のグラフ参照)。

投資適格社債利回りは10年平均を上回っている

出所: アクサIM、Bloomberg。 2022年4月30日時点

2. 経済見通し

バリュエーションに関する議論の他に、景気循環の仕組みを認識することが重要です。米連邦準備制度理事会(FRB)は、景気を減速させ、高止まりするインフレに対処するため、利上げを実施しています。

米国を中心に新型コロナウイルス関連の規制が解除され、世界経済は加速しています。しかし、債券市場の関心は、現在よりも将来の経済状況にあります。

高いインフレ率、金利の上昇、生活費の高騰により、12カ月後、18カ月後に経済が減速し、金利上昇に伴う金融引き締めにより景気後退に突入する可能性は十分あり得ます。もちろん、減速スピードと水準についてはさまざまな議論がありますが、金融緩和への期待が高まると、債券のパフォーマンスが上がる(利回り低下で債券価格が上昇)のが一般的です。

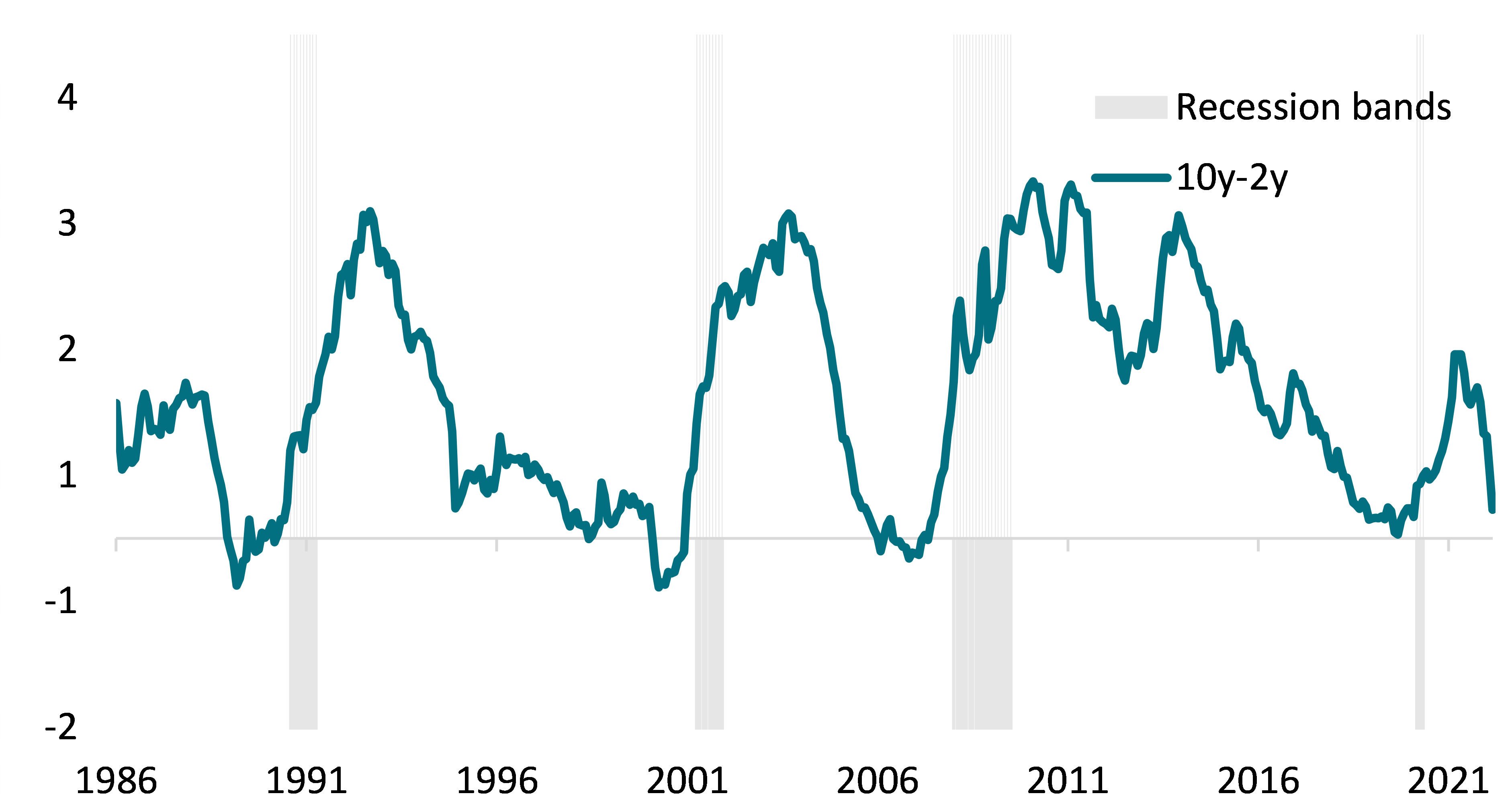

最近では、いくつかの重要な景気後退の警告シグナルが点滅しています。1つ目は、昨今の原油価格の高騰に関連するものです。歴史的に見ると、すべての原油価格の高騰が不況につながるわけではありませんが、不況の前には必ず原油価格の高騰が起こる傾向があると言えます。2つ目は、最近の米国で発生した「逆イールド」(2年債利回りが10年債利回りを上回ること)は、歴史的にみて景気後退の前兆を示すシグナルとなっています(下のグラフ参照)。

米10年債と2年債の利回り差の推移と景気後退期(灰色の部分)

出所: アクサIM 、Bloomberg。2022年3月までの月次データ。

このような警告シグナルにもかかわらず、当社は世界的な景気後退が差し迫っているとは予測することはできません。それでも、今後12カ月から18カ月後の経済減速を確信しています。これは、予想金利の低下を意味し、潜在的に債券のリターンに有利な環境となる可能性があります。

3. 戻りつつある投資家

債券へのポジティブな見方を強めている当社が最後に注目しているのは、ポートフォリオのポジショニングです。これまで長い間、低利回りが続いていたので、多くの投資家が債券を敬遠していました。当社は、債券の資産クラスがより魅力的になった今、債券に新たな買いが入り、アンダーウエイト・ポジションが解消される可能性があると考えています。おそらくまだその段階に至っておらず、インフレ指標がピークに達するか、FRBの利上げサイクルの進展が必要なのでしょう。しかし、当社は今、債券の投資妙味が増しており再び資金が向かうはずであると考えています。これは、(リスク調整後利回りにおいて)債券に競争力がないとしてきた近年の「株式に代わる投資先がない(There Is No Alternative - to equities、略してTINA)」という見解とは全く対照的な視点になります。

市場参入タイミングを見計る必要はなし

市場はいつ底値を付け、そしてその後確実にいつ高値を付けるかは誰にも分かりません。「市場は投資家がじっとしていられないほど、長い間不合理な動きをすることがある」という市場の格言を覚えておく価値はありますが、債券の場合には、ある段階からキャリー(利回り)が無視できないほどの力を持つようになります。

現在のキャリーは非常に強力であり、利回りが今後上昇しても債券で利益を上げることは依然可能ですが、おそらく現時点においてはまだ極端なバリュエーション水準には達していないでしょう。現在の利回りはかなりのインフレと利上げを織り込んでいますが、一定の段階まで投資家はそうは見ない可能性があり、投資機会を提供しているとみられます。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。