パリ協定から10年が経過、この間グリーンボンド市場は需要が拡大

主なポイント

グリーンボンド市場の勢いは衰えを見せておらず、グリーンボンドは標準化が進み、透明性と信頼性も向上しています。その結果、この資産クラスに対する需要が増え続けています。

2015年に196の国が採択し締結したパリ協定は、世界の気温上昇幅を産業革命以前と比べて2°Cを十分に下回る水準、できればそれよりもはるかに低い水準に抑えることを目標としており、このグリーンボンド市場には追い風となってきた可能性が高いと見ています。

世界第2位の経済大国である中国は、高い環境目標を支援するために国際資本を誘致しようと、今年4月に同国初のグリーン・ソブリン債を発行しました。ロンドン証券取引所に上場されたこの人民元建て債券は、60億元を集めました。

これは、近年著しく拡大しているこの市場における最新の重要な進展と見ています。2024年のグリーンボンド市場の発行額は過去最高の4,470億ドルとなりました

さらに、グリーンボンド(調達資金の用途を環境に優しいプロジェクトに限定)市場の2024年のパフォーマンスは従来型債券市場を上回り、過去8年間のうち6年間でこの傾向が見られています。

欧州を超えて拡大

欧州は、サステナビリティへのコミットメントもあってグリーンボンドの発行で高いシェアを占めています。欧州委員会は新型コロナ禍後の経済復興基金「次世代EU」の最大30%をグリーンボンドで資金調達しており、世界最大のグリーンボンド発行体となる予定です。

一方、ドイツの財政計画もグリーンボンド市場に恩恵をもたらす可能性があると見ています。この世界第3位の経済大国は最近、5,000億ユーロのインフラ・防衛支出政策案を承認しました。これには、炭素排出量の削減と持続可能なインフラの構築を目的とした気候・エネルギー移行プロジェクトに充当される1,000億ユーロが含まれています

欧州以外に目を向けると、アジアや新興国のソブリン・グリーンボンドの発行もますます注目を集めています。中国政府の最近のこの分野への進出が、伝統的にユーロ建てとドル建ての発行が支配的だった市場において投資家に新たな投資機会を生み出しました。

米国では最近、環境・社会・ガバナンス問題に対する反発が起きています。特に米新政権からの反発を考えると、今年の米国でのグリーンボンド発行は減少すると予想されます。実際、ブルームバーグによると、米国では企業のグリーンボンドの発行ペースが過去10年間で最も遅くなっています。ただし、地方自治体のグリーンボンド発行は依然として歴史的にも高水準です

透明性と信頼性の向上

グリーンボンド規制は、市場の進化と成長に伴って発展し続けています。2024年12月から適用されている新たな欧州グリーンボンド基準は、この資産クラスの発行体のベスト・プラクティス(業界標準)を定めています。

それによれば、発行体は、債券の純調達額の85%以上をEUタクソノミーで「グリーン」と定義される活動に割り当てる必要があります

国際決済銀行(BIS)の最近の研究

広範な投資機会の可能性

グリーンボンドは成熟度を増し、地域、セクター、発行体の多様化が進んでいます。これには、ソブリン債や準ソブリン債のように流動性が高く、一般的にディフェンシブな市場部分のほか、投資適格社債のように利回りが相対的に高い傾向にあるが依然として相対的に良好と見られる市場部分、ハイイールド債やエマージング債のようにリスクは高いがリターンも高くなる可能性がある市場部分が含まれています。

「グリーニアム」(グリーンボンドが従来型債券に比べて歴史的に付けてきた割高な価格)はもはや見られません。市場の拡大と多様化に伴い需給の不均衡が解消し、資産クラスとしてのグリーンボンドは、投資家にプラスのインパクトを及ぼす機会を提供しつつも、同等の従来型債券に対して一般的に割高ではなくなりました。

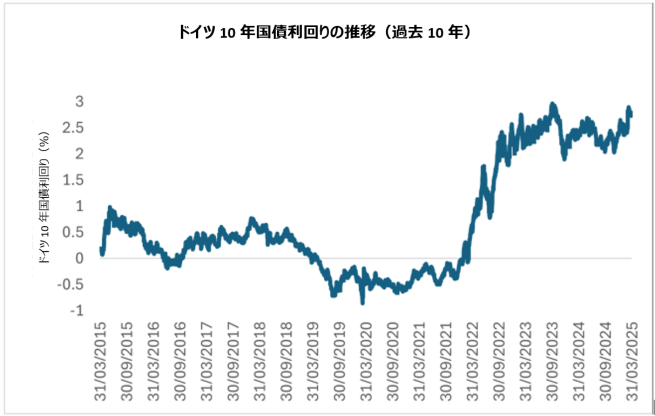

債券市場の利回りは、2022年に根強いインフレ圧力を背景に急上昇し、その後、欧米の中央銀行がこの1年間で利下げしたにもかかわらず歴史的な高水準でとどまっています(下図参照)。このように、投資家はグリーンボンド投資戦略を通じて、債券のすべてのパフォーマンス要因を備えた良好な債券市場に投資する機会を獲得できると、アクサIMグループは考えています。

その一方で、近年、特に貿易戦争や政策の不確実性、その他の地政学的懸念を背景とした現在の不確かな状況の下で、ボラティリティ(変動)は大幅に上昇しています。

この不確かな状況は、資産配分や地域配分、デュレーション管理の面で投資機会を捉えるために、投資家は機敏に動かなければならないと見ています。

先行きの不透明感がリスクを選好する意欲を圧迫している一方で、特に現在の信用スプレッド(発行体の信用格差による利回り格差)が歴史的にタイトな(縮小した)水準にあることから、今後スプレッドは拡大する可能性があると見ています。このため、投資家にとって分散型アプローチをとるメリットがあるとみられ、グリーンボンド市場の幅や範囲を踏まえれば、この資産クラスの戦略に資金を配分する検討を行う理由があると考えられます。

ネットゼロ移行の手段

グリーンボンド市場は過去10年間、力強い成長と高いパフォーマンスを見せており、将来を楽観視する理由はたくさんあると見ています。低炭素経済に移行するには膨大な投資を行う必要性があり、既にグリーンボンドはこの取り組みにおいて発行体を支援する効果的なツールとなっています。

グリーンボンド投資戦略は、重要なプラスのインパクトを及ぼす一方、上述した構造的なサポートとこの資産クラスの成長性、流動性、多様性を踏まえれば、柔軟な投資戦略と組み合わせれば、リターンの見通しを高める可能性があり、分散を効かせて投資することを通じて、投資の選択肢を広げながら債券市場に投資を行うことができる良好な手段であると考えています。

過去の実績は将来の成果を保証するものではありません。

オリジナル記事は5月6日に掲載されました。こちらをご覧ください。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。