米国ハイイールド市場:ハイイールド企業に対する負の印象が後退した理由

主なポイント

世界金融危機から15年間で、規制改革と低金利を背景に米国ハイイールド債(HY)市場に構造的な変化がもたらされました。

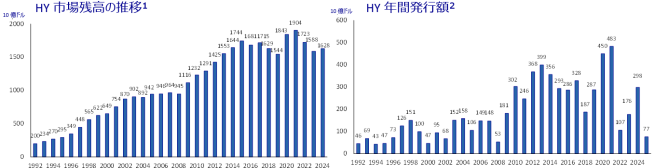

HY企業の資金調達コストが低下したため、新規発行額は2008年以降急増し、それに伴い、より多様な企業やより洗練された企業の参入が増えてきています。

現在(執筆時)の米国HY市場における最大級の発行体には、チャーター・コミュニケーションズ、ヒルトン・ホテルズ、ロイヤル・カリビアンなど、著名なブランドや各事業分野におけるグローバルリーダーが挙げられます。

今日の米国HY市場は、15年前に比べて全体的な信用(クレジット)の質の向上、流動性の改善、デュレーションの低下、担保付債券の割合の増加を特徴としています。こうした要因が相まって、リスク資産にとって不確実性が高まるマクロ環境をうまく乗り切るために、米国HY戦略は投資戦略において強固な位置づけにあるとアクサ・インベストメント・マネージャーズ・グループ(以下、アクサIMといいます)は考えています。

その結果、米国HY市場の投資家層は拡大し、多様化しています。米国HYは過去の「ジャンク(がらくた)債」という評判を徐々に払拭し、周縁的な扱いから標準的な資産配分モデルの中での一般的な部分へと移行しています。

金融危機後の好況

金融危機の影響で金利が過去最低水準に低下したことを背景に、企業はクレジット市場全体で資金調達コストが低下したことを利用できたことから、新規発行額の増加が促進されました。規制改革が実施されたことによって、より洗練された借り手(発行体)をHY市場に呼び込むことにも成功しました。これは低金利のみならず、HYが主に繰上償還可能な資産クラスとして(借り手は当初定めた償還期限より前に積極的に債務を借り換えることが可能)、企業の資金調達ニーズに応じて柔軟性を与えることが借り手の関心を引き付けたからです。

この新たな供給は、他の債券市場と比較して相対的に良好な利回りを示し、投資家の需要増加に相応しており、投資信託や年金基金、保険会社といった伝統的な米国HY市場への投資家は多く、危機後の10年間で組み入れ比率を拡大しています。

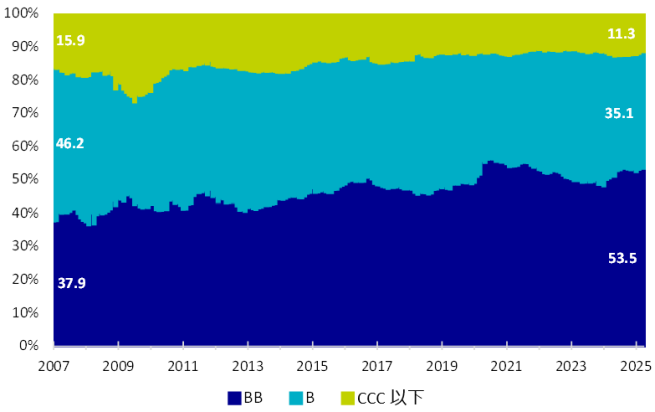

格付構成の改善

この成長と時を同じくして、信用の質の観点からみた米国HY市場の構成も変化しており、BB(HYの格付け範囲で最上位)の比率は世界金融危機前の38%から現在の53%に上昇しています。その一方で、CCC以下の格付けの発行体(低位格付け)の比率は2007年末の16%に対して現在は11%となっています。

HY市場の質が改善に向かうこの傾向は、2020年以降のパンデミック後の期間に加速しており、HY発行体による信用改善の規模を反映しています。HY発行体は、2020年3月以降に起きた金利低下を利用して満期を繰り延べ、低金利水準での借り換えを行うことで、資金調達コストを低く抑えています。これにより、多くのHY企業はバランスシート上で蓄積された余剰資金を用いて、財務レバレッジ(自己資本に対する総資本の倍率)を引き下げ、インタレスト・カバレッジ(債務の利息を支払う能力)を改善することが可能となり、2023年初頭までにレバレッジは過去最低(レバレッジの低下はファンダメンタルズの好材料)を、インタレスト・カバレッジは過去最高(インタレスト・カバレッジの上昇はファンダメンタルズの好材料)を付けた後、現在はそれぞれやや上昇、低下しつつあります。

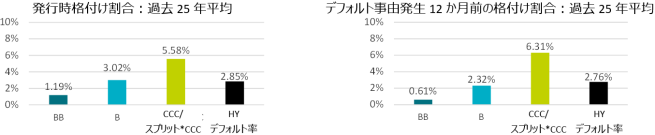

その結果、近年、市場でHYから投資適格(IG)に移行した銘柄(ライジングスター)の総額は記録的なものとなっています。2022年から2024年の間に格上げされたライジングスターは総額2,820億ドルだったのに対し、格下げされた投資適格債は同370億ドルでした。

これは、この期間の米国HY債のデフォルト率の低下を説明するうえでも重要です。2020年にパンデミックの影響でデフォルト率(過去12カ月の額面加重基準)が約6%とピークに達した後(ディストレスト・エクスチェンジ(経営難に伴う債務交換)を除く)、HY債のデフォルト率は2025年4月時点で0.3%に低下しています(ディストレスト・エクスチェンジを含むと1.3%)。

ディストレスト・エクスチェンジを含む、暦年ベースの通年データを考慮したデフォルト率の推移。*:複数の格付け会社の間に格付けの格差があることを示しています。例示のみを目的としています。投資にはリスクが伴い、過去の実績は将来の結果を保証するものではありません。 戦略が成功する、あるいはその目標を達成するという保証はありません。

担保付HY債の比率上昇

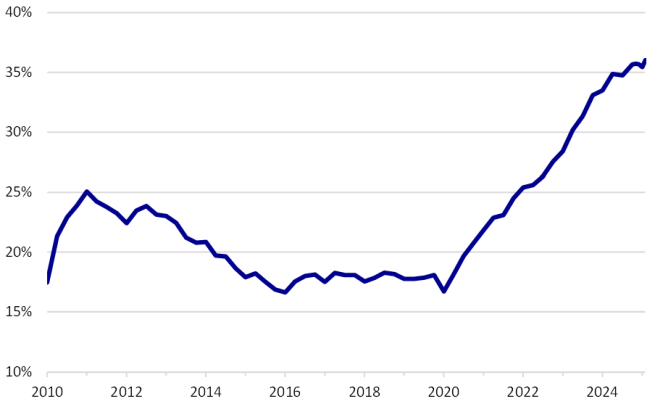

さらに、担保付(第1順位または第2順位)HYの新規発行の割合は、ここ数年で増加しています。担保付債券は、デフォルト時に貸し手に追加的な保護を提供する原資産によって裏付けられているため、資本構成において無担保債券よりも返済が優先されます。

担保付債券は債権者に対して、同等の無担保債券より低いクーポンの代償として高い回収率(元本に対し返済される額の割合)を提供します。現在の米国HY市場の3分の1近くを占める担保付債券の発行増加は、発行体が2022年以降の高金利環境に適応し、2020年と2021年に比べて資金調達コストが上昇した時期に金利コストを最小限に抑えるために用いた手段の一つとして説明できます。

同じ資本構成の中で担保付債券と無担保債券の評価の差は、企業の質によって異なります。しかし、信用状況が悪化した場合、無担保債券は担保付債券に比べて価格が低く下落する可能性があります。したがって、担保付HYの増加の影響は主に、それぞれの状況が本質的には発行体固有であるものの、相場の売り局面において信用スプレッド拡大と価格下落を抑制する点にあります。一般的に、無担保債券の背後に、暗黙的にせよ明示的にせよ、多くの資本価値があれば、その債券は他の担保付債券よりもスプレッドが縮小して取引される傾向にあります。これは、その企業がデフォルトする可能性がはるかに低いためです。無担保債券の背後にある資本価値が低ければ低いほど、担保付債券に比べてスプレッドが拡大して取引される可能性が高い傾向にあります。

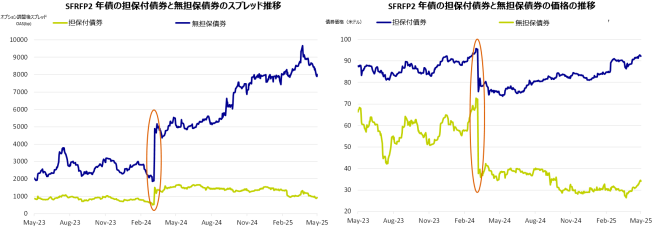

HYの発行体であるアルティス・フランス(SFRFP)は

スプレッドのニューノーマルか?

4月の米国関税問題により市場のボラティリティ(変動性)が最も高かったとき、米国HYのスプレッドは2日間で103ベーシスポイント(bp)拡大しました。

では、次は何が起きるのでしょうか?瞬く間にエントリーポイントが行き来したのか、それともスプレッド拡大は先送りされたのでしょうか?スプレッドは4月のピーク時に、金融危機後(2010年~現在)の平均である465bpに近づいたものの、依然として景気後退期を除いた過去の平均スプレッドである496bpの範囲内に十分にとどまっていました。興味深いことに、金融危機後の平均スプレッドは465bpであり、危機前(1996~2007年)の平均スプレッド507bpよりも一段低い水準にあります。

しかし、米国HY市場の構成が構造的に変化していることを踏まえれば、現在のスプレッド水準を長期的な過去の平均と比較することには本質的な欠陥があるかもしれません。たとえ最近の水準がどの基準と比べても割高であったとしてもです。今後15年間における「ニューノーマル」としてのHY市場の平均スプレッドがどの水準になるのかを数値で予測することは誰にもできないことと見ていますが、過去15年間よりもさらに縮小することを示唆するような妥当と思われる議論があります。

これは、上述した要因によるだけでなく、電子取引およびポートフォリオ取引の普及により、近年進展した流動性の改善によるところもあります。流動性の改善は、HY市場のビッド(買値)・アスク(売値)・スプレッドの縮小を一定程度後押ししてきました。一方、レバレッジド・ファイナンス市場動向の変化により、HY市場とシンジケートローン(BSL)市場の両方において、ストレスのかかった発行体は、かつてであればデフォルトに陥っていた可能性があるものの、現在ではプライベート・クレジットから流入する資金の活用を資金調達の後ろ盾として得ています。このことはデフォルト率の低下に寄与するという点では好材料ですが、現在は資本の調達利用可能性が高まっていることから、将来的にはクーポンの低下をもたらす可能性もあります。

最終的には、マクロ経済および政治的出来事の展開に伴い、今後12カ月間にスプレッドは再び変動する局面を迎える可能性が高いとアクサIMは見ていますが、現在のスプレッドは過去よりも安定していると見ています。デフォルト率が現在の低水準から上昇する可能性は十分にありますが、ファンダメンタルズおよび需給要因が依然として下支えとなっていることから、たとえマクロ環境における不確実性が高まったとしても、現時点の見通しでは、HYのデフォルト率が長期平均(3.1%、ディストレスト・エクスチェンジを含む)を上回る水準に上昇するとは見ていません。こうしたシナリオにおいては、4月末から5月にかけてみられたように、スプレッドが拡大する局面では、引き続き買い手による下支えが入ると見ています。

周縁的存在から中核構成要素へ

利回りのより高い資産クラスへの需要が継続するなかで、米国HY市場やレバレッジド・ファイナンス市場において質が改善に向かおうとする変化は、これらの市場が標準的な資産配分モデルの構成要素としてますます一般的になることを裏付ける強力な根拠となっていると、アクサIMは考えています。

4月の局面が示したように、HY市場のドローダウン(下落)はあまり長く続かない傾向があり、長期的にはインカムを主な収益源とする資産クラスであることを踏まえると、中長期的な投資期間において価格の底を見極めようとする試みは、最終的には無駄になる可能性があると見ています。

HY市場はまた、より広範な資産配分の中で重要な分散特性をもたらすことができ、インカム主導の良好なリターンが期待できる点では、リターンが株式に匹敵しつつもボラティリティは低く抑えられる可能性があると見ています。また本来的に満期が短めである特性を踏まえれば、より長いデュレーションを持つ債券市場を補完することもできると考えます。

こうした構造的な恩恵、市場構成の変化、特有の分散特性が、HY市場につきまとう従来の負の印象を過去のものにし、そしておそらく、もしかすると、今後10年間でジャンク債という過去の評判を完全に払拭できるかもしれないと、アクサIMは考えています。

企業への参照は例証のみを目的としており、個別銘柄への投資を推奨するものではありません。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は5月20日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。