米国ハイイールド債市場戦略:消極的な上昇相場

主なポイント

変動の激しかった春を経て、米国ハイイールド債市場は夏の間比較的穏やかな相場となっていました。市場では、米国の関税による潜在的なインフレの影響に対する継続的な懸念や労働市場の軟化懸念、ホワイトハウスと主要経済関連機関との間の緊張の高まりなどが懸念されており、また、議会を通過したOBBB1によって既に拡大しつつある赤字が今後数年間でさらに拡大することも懸念として予想されています。しかし、こうした懸念があるにもかかわらず、比較的落ち着いた相場となっています。

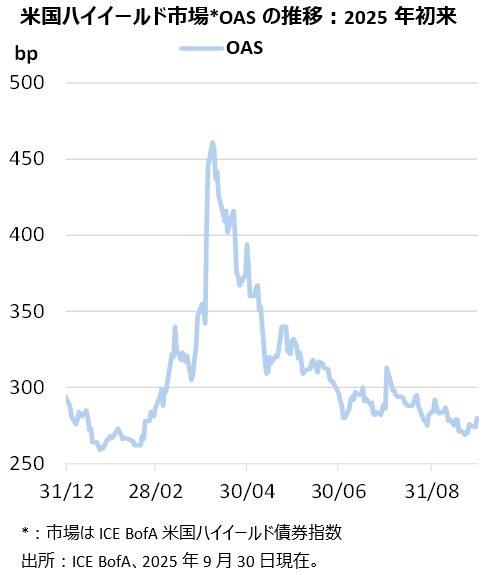

しかし、9月末の米国ハイイールド市場のオプション調整後スプレッド(OAS)は280ベーシスポイント(bp)で、『解放の日』(4月2日)前よりも縮小し、年初来の最低値だった1月の水準からは20bp広がっているに過ぎません。表面的には、投資家はニュースをあまり気にせず、関税に関連したボラティリティ(変動)を良好な投資開始機会ととらえているようです。同市場への純流入額は過去18週間の合計で200億ドルに達し、そのうち15週は週毎に純流入を記録しています。2

しかしこの点では米国のハイイールド市場だけでなく、公開市場やプライベート市場の両クレジット市場もここ数カ月、投資家から強い需要が見られます。興味深いのは、株式市場は今年4月以降力強い上昇を経験していますが、それが資金フローに反映されていないことです。これは、経済見通しが弱く、テクノロジーや人工技術(AI)関連のバリュエーション(投資尺度)が割高であるため、投資家が他の資産クラスに向かっていることを示唆しているとみています。

表面的には、見通しには不確実性が高いにもかかわらず、市場はかなり楽観的に見えるかもしれません。しかし、より深く分析すると、以下に示すように、この夏の米国ハイイールド債市場の価格上昇を支えてきた重要な要因があります。

1. 経済データは米国景気が制御されながら減速していることを示している

経済データは、米国景気は制御されながら減速しているという見方を裏付けており、これがハイイールド債券市場にとっても好材料となっています。2025年7~9月期のGDP成長率について、市場予想では1〜2%の範囲にありますが、アトランタ連邦準備銀行のGDPNowの予測では3.9%に達しています。3欧州連合(EU)、日本、英国などの主要パートナーとの貿易協定は、4月に発表された厳しい関税よりも穏やかな結果となり、交渉は中国など他の重要な貿易相手国とも引き続き進行しています。一方、根強いインフレ状況はおおむね市場の予想通りですが、今後数ヶ月にわたって関税によるインフレ圧力がさらに強まる可能性もあるとみています。

消費者の活動は鈍化傾向にあり、消費者心理も弱まっていますが、現時点(執筆時)では需要の大きな落ち込みは見られません。雇用の勢いは最近の雇用統計で鈍化していますが、これは部分的には移民規制の強化によるものとみています。それでも、低所得者層の賃金は伸びが鈍化しているものの、賃金は全体として依然として上昇しており、失業率も概ね市場の予想通りです。

これにより、米国での政策金利引き下げの可能性が高まり、米連邦準備制度理事会(FRB)も9月に利下げを実施し、また同時に、ハト派的な見通しを示しました。予想外のインフレ上昇がなければ、利下げがさらに進む可能性が高くなるため、クレジットへの需要が強まり、年末にかけてスプレッドがさらに縮小する可能性があるとみています。

2. 2025年4~6月期企業業績– 堅調だがまちまち

企業にとって関税がサプライチェーン(供給網)や利益率にどのように影響するのかがもっとはっきりしてくるにつれて、最近の決算シーズンではハイイールド債の発行体には依然として底堅い基調が見られました。ただし、それはセクターや発行体レベルでは均等にはなっていないとみています。全般的には、ハイイールド債の発行体は予想を上回る売上高の増加を示しましたが、利益の伸び悩みによって好業績が一部相殺されました。ただし、関税の直接的な影響を受ける小売、消費財、製紙・梱包、化学、自動車産業などのセクターは、国内依存度が高く輸入依存度の低いサービス、ゲーム、テクノロジー、通信と比較して、受ける影響が大きくなっています。場合によっては、関税によって外国企業との競争が減るという形で追い風となる可能性もあり、特に、OBBBで成立した法人税制の変更と相まって、米国内の設備投資が促進される動機となります。

通信セクターは、こうした追い風の恩恵を受けているセクターの好い例です。AIに関連するエコシステムに膨大な資本が投入されているため、同セクターはさらに勢いを増しています。これは、この分野のいくつかの大規模で脆弱な資本構造をもった企業を支えています。こうした好影響を受けた企業では、短期的なデフォルトリスクが回避されました。半導体、エンジニアリング会社、工業・建設サービスなど他のハイイールド企業では、AIとデータセンターへの投資支出がこれら企業の利益と将来計画に好影響を与えることがすでに示されています。

しかし小売セクターでは、低所得者層の消費者動向を注視する必要がある一方、中・高所得者層は買い物の価格帯を下げており、プライベート・ブランド4が好業績を上げています。関税はまだ完全には浸透していませんが、4~6月期の報告ではコスト増が指摘され、それが店頭での価格上昇につながる可能性があります。ゲーミングの分野では、地域重視型の企業は引き続き好調ですが、ラスベガスは団体需要の減少、興行活動の減少、国外(特にカナダ)からの観光客の減少により、夏場は低調でした。一方、クルーズ船業界は好調を維持しています。

最も重要なことは、ハイイールド債券の発行体のファンダメンタルズは引き続き堅固であり、全体的なデフォルト率がさらに低下する可能性を示唆していることとみています。現状のデフォルト率は、ハイイールド債券市場では、ディストレスト・エクスチェンジ(経営難に伴う債務交換)を除くと0.49%、ディストレスト・エクスチェンジを含めると1.39%になります。5ハイイールド債券とローンを合わせたデフォルトと負債管理行為(LME、バランスシートを改善するための債務再編策)の総額も7月に31ヵ月ぶりの低水準に達し、このことは発行体が現在の環境に適応する方法を見い出していることを示唆しているとみています。

3. 発行体が利用できる豊富な資本供給

2025年には、ハイイールド債券市場とすべてのレバレッジド・ファイナンス市場にわたる強力な需給要因が精査されるようになりました。年初には、一時期低迷していたM&A(合併・買収)活動を米国新政権が活発化させるのではという思惑があり、それが供給増を通じて需給が緩む一因となった可能性があります。関税の先行き不透明感により、M&A活動の多くは見送られましたが、関税関連のリスクが薄れれば、活動が再び活性化するかも知れません。また、M&A関連の発行資金をどこから調達するかという問題もあります。ここ数年、ダイレクト・レンディング(銀行ではないファンド等による企業への貸付)がM&Aやレバレッジド・バイアウト(LBO、資金を借り入れ、少ない自己資金で企業を買収する方法)活動の主要な手法となっています。ローンとプライベート・クレジット(銀行以外の貸し手が直接借り手に対して行う融資)の間で市場横断的なリファイナンス(借換え)が大量に行われていることは、この2つの市場間での案件獲得競争が非常に激しいことを示しているとみています。プライベート・エクイティ・ファンド(未上場企業の株式に投資するファンド)がスポンサーとなるバイアウトでは、柔軟性が高く、企業とより緊密な相乗効果が期待できるため、M&AやLBOの企業は依然として第一の投資先となっています。その結果、ハイイールド債券市場からリスクがシフトし、ローン市場の信用力の低下につながりました。

米国のハイイールド試験市場では、柔軟な発行体は市場利回り低下を好機ととらえたため、総新規発行額が今年4月に最低になった後、著しく増加してきました。6月と7月には、2021年9月(発行額440億ドル)以来最大の発行活動となり、それぞれ370億ドルが発行されました。9月の発行額はさらに大きく、490億ドルでした。6

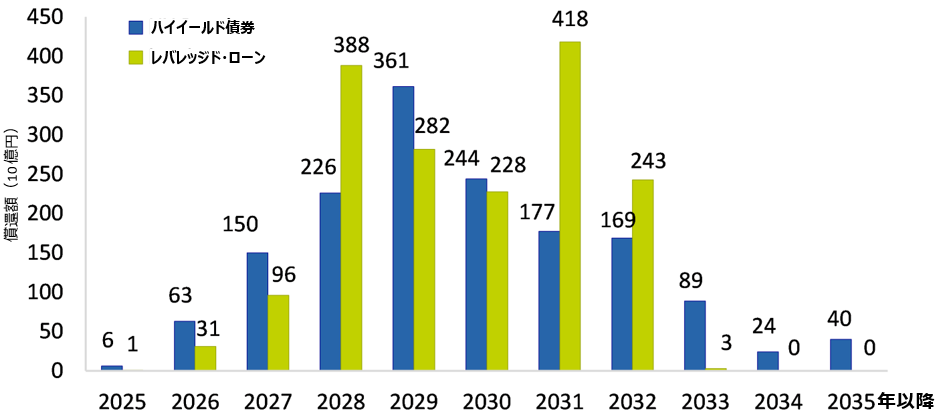

しかし、重要な点は、新規供給の大部分がリファイナンスを中心としており、今年度累計のハイイールド債発行総額2580億ドルのうち72%を占めていることです。ハイイールド市場とローン市場でのリファイナンス活動は、8月には510億ドルに達し、13ヶ月ぶりの高水準だった7月の670億ドルと6月の510億ドルに次ぐ高水準となっています。7これにより、発行体は今後の満期に向けて少しずつ対処を続けており、ハイイールド債券市場とローン市場の両方にとって、今後2年間の満期の壁(償還額)は非常に管理可能な範囲であることが示されています。

最も顕著だったのは、4月にボラティリティが大きくなった時でさえ、需要には強さがあり、年初から供給を上回り続けていることです。ただし、過去3年間よりも需給のバランスは取れてきています。

ハイイールド債券とローンの償還年限

出所:J.P. Morgan: Maturity Schedule HY Bonds and Loans、2025年8月19日現在

しかし、今年度のフォーリンエンジェル(ハイイールドに格下げされた債券)の額が増加し、この額はライジングスター(投資適格に格上げされた債券)の額を上回っており、8日産やワーナー・ブラザース・ディスカバリーなど大型で米国ハイイールド指数に追加された銘柄もあります。全般的なクレジット市場の動向は堅調であり、発行も相対的に質の高い格付けが多くなっています。これにより、今年初来では、米国ハイイールド債市場におけるBB格の割合がさらに増加していますが、ハイイールドに再び格下げされる可能性がある銘柄が現れつつある中、この動向には今後の需給への影響に注意を払う必要があるとみています。

4. クレジットは利回りが重要になってきた

スプレッドは引き続き縮小していますが、ハイイールド債市場に入ってきた資金の多くは、同市場のスプレッド部分よりも全体の利回りの高さに焦点を当てた買い手から来ています。

債券市場の価格が2022年に下落した後に、価格のボラティリティが低下したことで、長期的にはトータルリターンに占めるインカムリターンの割合が増加している点です。

実際、米国ハイイールド債市場の12か月間のインカムリターンは、2022年の5%未満から、現在は約7%に安定しています(過去12ヶ月のリターンは日次で計算しています)。9このインカムリターンは、2020年から2021年の低金利時代に発行された債券が足元の利回り水準でリファイナンスされるにつれて、今後も増加し続けるはずです。

金利の低下によって、現物債の投資家に対して、特によりディフェンシブ性の強いハイイールド債券戦略に向けて投資が促される可能性があります。一方で、トータルリターンを高めたいハイイールド債券戦略は、株式市場からの資金移動によって引き続き恩恵を受ける可能性があるとみています。

今後年末までの見通しとして、景気鈍化と関税の影響がセクターや発行体毎に個別の影響を与え続けるため、ハイイールド銘柄間での差異が大きく広がったまま続くと予想しています。堅調な企業のファンダメンタルズと低いデフォルト率、好利回りを獲たい投資家からの継続的な需要が受給にプラスに働くことによって、スプレッドは引き続きこの水準で支えられると考えています。

また、歴史的にはスプレッドが縮小しているように見えますが、今日の米国ハイイールド債券市場の構成に即して調整すると、それほど大きく縮小してはいないことも知っておくべきと考えます。今日のスプレッド水準は、市場内のBBの割合が過去最高水準に近いこと、CCCの割合が過去最低水準に近いこと、有担保債券の割合が過去最高水準にあること、デュレーションが過去最低水準にあること、ビッド(買値)/アスク(売値)のスプレッドが小さいこと(すなわち流動性が高いこと)などに支えられています。マクロ経済環境が厳しいため、4月に見られたような短期的な変動相場が発生する可能性があるにもかかわらず、スプレッドの縮小にはまだ若干の余地があるかも知れません。

企業への参照は例証のみを目的としており、個別銘柄への投資を推奨するものではありません。

上記戦略は、一般的な投資概念や手法を示すものであり特定されるものではありません。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は10月7日に掲載されました。こちらをご覧ください。)

本資料で使用している指数について

ICE BoA 米国ハイイールド指数:ICEデータ・インデックス社が公表している米国ハイイールド社債市場の値動きを示す指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

- One Big Beautiful Bill、米国の税制改正法案の名称

- 出所: JP Morgan Research, 2025年9月17日現在

- 出所: アトランタ連邦準備銀行、最新の試算値、2025年9月26日現在

- プライベート・ブランドとは、第三者が製造した製品を自社ブランド名で販売する小売業者を指します。

- 出所:J.P. Morgan Research、Default Monitor、2025年9月30日付。

- 出所:JP Morgan Research、2025年9月26日現在。

- 出所:JP Morgan Research、2025年9月26日現在。

- 出所:JP Morgan Research、2025年9月26日現在。

- 出所:Bloomberg、2025年9月26日現在。日割りで計算

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。