欧州は米国の立場に立つことができるか?

主なポイント

市場では、欧州は米国に似た小さな市場程度にみられる傾向にあります。しかし、投資の観点からみると、今年は、安定性と信頼性で選ぶ場合に米国市場の評判が急落しているために、欧州市場の特性に対する注目が高まっています。

米国市場は流動性や広がりの観点で規模の大きさを提供できるため、変動の大きい状況では、資産配分先として自然に選ばれる傾向があります。しかし、最近の地政学的逆風や米国のマクロ経済データを基に、投資家は他の安全な投資先を探す方が賢明ではないかとの考えが浮かんできています。

実際に市場ではこうした動きが5月にありました。その時、ユーロ圏の市場は相対的に安定しており、米国では輸入物価上昇の懸念があったため、投資家は米国債を離れ選択先としてドイツ国債を選び、そのドイツ国債市場は米国債市場を上回るパフォーマンスを上げました。

こうした懸念は解消されてきていますが、投資家は欧米間で現れてきた経済状況の違いに着目を続けています。ユーロ債券市場に対する肯定的な見方は、単に企業のファンダメンタルが堅調であることや利回り水準が良好であることだけではありません。

市場には好ましいマクロ経済環境

最近の米国の経済データは強弱が混じりながら、労働市場は軟調であり、米連邦準備制度理事会(FRB)に利下げを促しています。これと並んで、夏場に労働省が雇用データを下方修正したことをきっかけにトランプ政権が労働省統計局局長を解任した後、トランプ政権から強い圧力を受けているFRBの独立性やデータの信頼性に対して懸念が強まり、市場での不確実性を増長しています。実際に、米国政府機関が閉鎖しているために、全体像をうまく映し出すことができません。つまり、米国市場のみならず、世界の市場にとっても重要なデータである10月の雇用統計や消費者物価が発表されないままになっています。

市場では、来年さらに利下げされることを織り込んでいますが、インフレが加速、ないし、予想に反する経済成長が示される場合には、FRBの利下げシナリオが難しくなる可能性があるとみています。そうして、金融政策に対する市場予想に修正を迫られる場合には、国債利回りが上昇しスプレッド(リスクの違いによる利回りの差)が拡大する可能性があるとみています。

欧州はそれとは異なります。というのも、市場は欧州中央銀行(ECB)の利下げをこれまでにかなり織り込んでいます。もちろん、経済成長が著しく悪化する場合には、たとえECBが利下げを行わなくても、市場が相場水準の見直しをしてユーロ圏の債券利回りが再び低下する可能性があるとみています。

経済成長が緩やかで、インフレが抑制されたままであれば、市場はユーロ債券市場にとってさらにデュレーション(金利変化に対す債券価格の感応度)に有利なシナリオを織り込み、その結果、債券市場の価格を押し上げ、イールドカーブ(金利曲線)をフラット(平坦)化することによって、償還までの期間が長いユーロ圏の国債や社債市場のパフォーマンスが向上する可能性があるとみています。特に、ユーロ債券市場のクレジットスプレッド(信用格差による利回りの差)が合理的に縮小した水準にある一方で経済成長が緩やかに続く場合には、管理可能な信用リスクの下で投資にとって良好なキャリー(一定した相場環境下で得られるインカムゲイン)を債券市場から得られる可能性があるとみています。

財政面では、米国から日本に至るまで、どの国も苦境から逃れられないでいます。全体として、公的財政の運営方法に対して不満が広がっています。ポピュリズム(大衆主義)とそれに伴う政治的分裂は、政府が税制や歳出に関して厳しい決断を下すことを阻害する傾向があります。これはフランスと英国の現状がその傾向を示しています。米国型のポピュリズムは、高所得納税者と財政赤字の拡大を有利にする財政方針を形作ることができています。

投資家は英国とフランスの予算発表を待ちながら様子見をしているために、長期債券利回りが一定水準にとどまりながら債券市場では膠着状態が続いています。しかし、欧州は一つの国だけで構成されているわけではありません。そのため、膠着状態はフランスに当てはまるかもしれませんが、ドイツは実際には追加支出を行う余裕が十分にある財政状況にあります。実際、ドイツ国債市場のイールドカーブは安定しており、ドイツの財政拡大政策は既に効果を発揮し始めています。これはひいては、欧州企業への追加的な支援となっています。また、スペインやポルトガルなど、過去10年間に多大な財政上の努力を重ねてきた国もあり、成長率が悪化しても財政への影響は相対的に受けにくいでしょう。例えば、イタリアは最近、財政赤字対GDP比3%の目標を達成するだろうと発表しました。

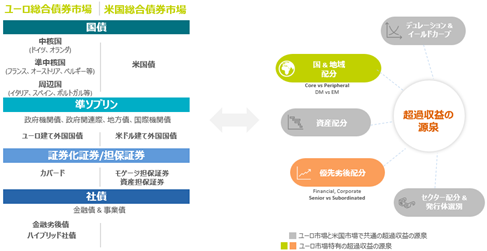

この状況はユーロ債券市場の強みの一つとみています。他の地域と対照的に、ユーロ債券市場には複数の国債イールドカーブがあるため、最適な投資を行える機会が広がります。下記に示す通り、米国と比較して、ユーロ建て債券市場は超過収益の源泉として選択肢が幅広いため、世界の債券市場の中で独特の分散投資の機会を提供しています。

ユーロ債券市場と米国債券市場との比較

出所:アクサIMグループ、2025年9月30日現在。上記図式は例示目的にすぎません。

地域やセクター、優先順位を横断して行う発行体の選別は、市場環境に関係なく投資機会を見出すために使える様々な手段を提供します。

トラブルをヘッジするか?

グローバルに投資するポートフォリオにとって、ユーロ債券市場は通貨分散の機会やユーロ圏の景気サイクルへの投資機会を提供しています。こうしたユーロ債券市場への投資は米国の状況がユーロ圏と異なる(ドル安の動きや異なるインフレ推移等)のときに効果を発揮する可能性があるとみています。為替をヘッジしたとしても分散効果によってリスク調整後のリターンは改善すると考えます。

確かに、域外の投資家にとって、ユーロ債券市場の現状の利回りは為替ヘッジ後でも良好な水準にあるとみています。また、域内の投資家にとってもユーロ債券市場の利回り水準は、ヘッジ後の米債券市場利回りよりも良好な水準にあります。ユーロ圏外の投資家にとって為替ヘッジ後のユーロ債券市場の良好さは利回りや為替の差、ヘッジコストに左右されます。これらの要因は体制に左右されます。政策方針やインフレの推移、流動性状況がこうした要因を形成していきます。したがって、アクサIMグループは、良好な利回りとヘッジコストよって域外の投資家にとって、ユーロ債券市場が有力な投資先と見なすことができる最良の点がいくつかあるとみています。

ユーロ債券市場は、投資家にとって魅力的な分散投資や現在のヘッジ効果、そして米国とは対照的にインフレを過度に懸念することなく行動できる中央銀行の優位性といった利点を提供しています。一方で、市場は多くの逆風に直面しており、ボラティリティに関しては柔軟性が鍵となるという見方を続けていますが、ユーロ債券市場には依然として良好な投資機会があると考えています。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は10月21日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。