ユーロクレジット市場の各セクターは、市場の変動にもかかわらず投資機会を提供

主なポイント

ユーロ圏のクレジット市場は近年何度も相場の変動に直面していますが、同市場ははっきりと回復力を示し、投資家に対して堅調にリターンを継続して提供しています。

今日(執筆時)、ユーロ圏社債市場はしっかりとしたファンダメンタルズと良好なインカムの水準、持続的な資金流入によって引き続き支えられています。投資家の慎重ながらも楽観的な姿勢を反映して、2025年の1~3月期には、欧州債券ファンドへ830億超ユーロの純流入がありました。1債券市場の利回り水準が相対的に高水準にとどまっていることから、投資家の多くは良好な利回りの獲得を目指して、さらに需要を高めるとみています。

しかし、発行体がすべて同じ状況にあるわけではありません。地政学的な緊張や規制の変更、マクロ経済環境の不均衡などで、セクターや国毎に乖離が広がりつつあることが見て取れます。例えば、融資環境はドイツでは引き締まりつつありますが、イタリアでは緩和気味になっており、地域的なばらつきが見られます。さらに、高級品や自動車等のセクターでは外需のショックを受けやすくなっている一方、金融や公益などのセクターは保守的な資本戦略によって引き続き恩恵を受けています。

こうした状況下、発行体の選択は依然として重要とみています。しっかりとしたファンダメンタルズを持ち、慎重な財務管理を行い、セクター的に抵抗力の強い企業を特定することはユーロクレジット市場において長期的な価値を獲得するためのカギと考えます。

- 出所: モーニングスター、2025年3月31日現在

高ベータ(市場よりも変動が大きい特性)クレジットへの確信度

戦略的資産配分を行う際に重要な市場分野の一例として、高ベータクレジット市場があります。金融劣後債(一般債券よりも弁済順位が劣る債券)市場やハイブリッド社債(株式と債券の両方の特性を持ち、普通社債よりも弁済順位の低い社債)市場への投資によって、好調な需給や向上したキャリー、発行体のファンダメンタルズの改善などから恩恵を受ける状況となっています。2025年には、高ベータクレジット市場のスプレッド(信用格差による利回り差)は縮小が続き、今年初来で最低水準に達しています。ハイイールド債市場のスプレッドは2025年4月以来150ベーシスポイント(bp)縮小する一方、利回りは5.1%2と依然として良好な水準にあります。全般的に、劣後債市場には良好なリスクリターン特性があり、ハイイールド債市場に選別的に配分することも有効性があるとみています。

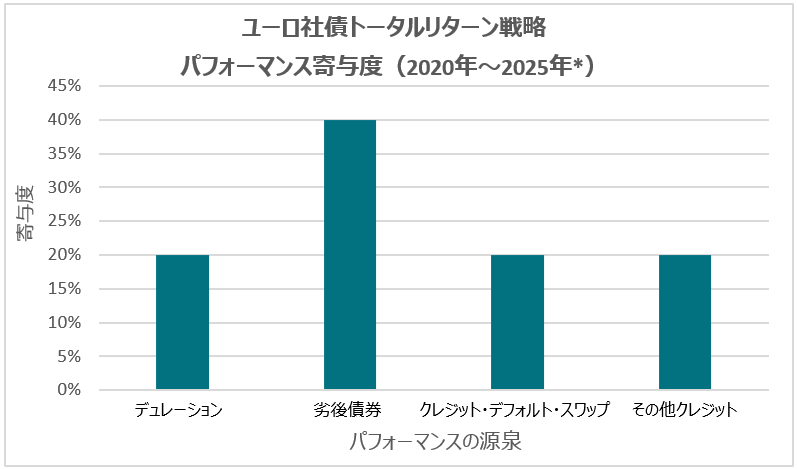

例として、下記グラフが示す通り、アクサIMグループのユーロクレジット・トータルリターン戦略のパフォーマンスにおいて過去5年を見ると、劣後債への選別的な投資は、パフォーマンスに大きく寄与しています。このように、アクサIMグループは、複雑なマクロ経済環境をうまく乗り越え、好リターンを上げるために、高ベータクレジット市場が貢献できるものと引き続き確信を持っています。

出所: アクサIMグループ、2025年9月30日現在。パフォーマンス寄与度はアクサIMグループのユーロクレジット・トータルリターン戦略 のパフォーマンスを基に計算しました。*2025年9月末。過去の実績は将来の結果を示すものではありません。

将来に向けての構築

地政学的緊張や貿易の混乱、あいまいな財政政策などによって引き起こされる不確かさが強まる中で、ユーロクレジット市場のスプレッドは、発行体の抵抗力のあるファンダメンタルズや堅調な需給に支えられて、過去最も縮小した水準に近づいています。

アクサIMグループが引き続き着目しているのは銀行セクターです。欧州の銀行セクターは2025年年初来好調なパフォーマンスを示しており、セクターの株価は55%に上昇し3、ユーロ株式市場全体のパフォーマンスを上回っています。この堅調さは強固な資本基盤や底堅いローン需要、純利ザヤの安定化に基礎づけられています。

債券の観点からみると、金融債市場は良好な価値を提供し、また、世界の経済成長に与える米国関税の影響から離れて分散の機会を提供しています。銀行セクターのファンダメンタルズは引き続き健全であり、デフォルトリスクは低位にあり、自己資本比率は規制上必要な基準を十分に超えています。

金融債市場は他のセクターに比べてスプレッドは依然として良好であるため、投資家の金融債市場、特に金融劣後債分野への需要が強まっています。各銀行がデジタルトランスフォーメーション(デジタル技術を用いて従来のビジネスに変革をもたらすこと)やコスト効率に着目を強めている中で、金融債市場は構造的変化を乗り越え、債券保有者に安定したインカムを提供するための好位置を占めているとみています。

柔軟性の利点

各セクターがポートフォリオのパフォーマンスに与える影響は、マクロ経済状況、市場需要、そして与信可能性に大きく左右されます。発行体の質はセクター配分よりも重要視されるべきと考えますが、様々な市場状況に適応し、機会を捉えるためにセクター間で配分を変更できることは、特にボラティリティの高い時期には、付加価値を高める上で重要な要素となる可能性があるとみています。

政治リスクの高まり、貿易摩擦、そして政策の不確実性が顕著な今日の市場環境において、アクサIMグループは年初よりもリスクに対して保守的な姿勢を採用しています。混乱を招く関税政策や地政学的分断、そして主要経済国間でばらつきのある金融緩和といった可能性によって、市場は敏感になってきています。

とはいえ、欧州の発行体の信用力は良好であり、景気が減速したとしても耐えられると考えています。リスク性資産が一時的な混乱に見舞われたとしても、健全な企業ファンダメンタルズとユーロ圏債券市場への継続的な投資資金流入の組み合わせによって、ユーロクレジット市場は長期投資家にとって引き続き良好な投資機会を提供するとみています。

上記戦略は、例証のみを目的としており、当戦略への投資を推奨するものではありません。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は10月14日に掲載されました。こちらをご覧ください。)

- 出所:ブルームバーグ、2025年9月30日現在

- 出所: https://stoxx.com/index/sx7e/

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。