市場の見通し - 債券市場:金融政策が市場を下支えする見通し

主なポイント

債券市場は2026年も世界の主要な中央銀行による金融緩和継続から恩恵を受ける見通しです。米国では政策当局が労働市場の弱含み傾向に対応することで金利が低下し、欧州ではインフレ率のさらなる減速を受けて金利が低下するとみています。世界経済の底堅さと政策措置により財政懸念は抑えられ、その結果、イールドカーブ(利回り曲線)全体において成長とインフレの見通しを反映することが見込まれます。タイトな(収縮した)クレジット・スプレッド(信用格差による利回り差)やレバレッジ(借入資金の利用)拡大の兆候はあるものの、中心シナリオはクレジット市場にとってポジティブです。

2026年の債券市場の見通しのカギを握るのは、これまで通り、中央銀行の政策とみています。主要な中央銀行は、成長リスクの高まりやインフレ率低下の見通しに応じて、短期金利を推定される中立金利(景気を刺激も冷やしもしない水準の政策金利)以下まで引き下げると予想されます。国際通貨基金(IMF)による最近の成長率予想は、2025年初頭の予想より改善したものの、今後数年間、先進国が長期平均成長率を達成するのに苦戦することを示唆しています。

そのため、インフレ率が目標に近い水準で推移する限り、中央銀行は景気に支援的な姿勢を強めるとみています。来年については、米国の政策金利は3%以下の水準まで大幅に引き下げられる可能性があるとみています。その結果、米国債市場では、イールドカーブがさらにスティープ化(急勾配化)する見込みです。しかし、利回りに対する需要は依然として強く、特に、構造的需要の大きな源泉となっている米国の保険セクターからの需要が強まっています。長期利回りは、2025年中に取引されていたレンジから大きく外れる可能性は低いとみています。

欧州の潜在性

欧州中央銀行(ECB)は2025年6月に預金金利を2.0%に引き下げました1。インフレ率が政府の目標を下回った場合は、追加利下げの可能性があります。このため、欧州国債の利回り上昇余地は限られているとみています。しかし、ドイツの積極的な歳出計画が始動すれば、ユーロ圏最大の債券市場であるドイツでは債券の供給が増加し、一時的に債券市場価格に下落圧力が強まる可能性があります。そのため、ユーロ圏のイールドカーブはスティープ化するとみています。

ユーロ圏以外では、英国債が良好なリターンをもたらす可能性があります。というのも、市場では、イングランド銀行による緩和が限定的にとどまると予想されているからです。2026年には、インフレ率の低下と財政引き締めにより、英国債利回りは低下する見通しです。

このような穏やかな金利見通しにもかかわらず、ソブリン債市場は、財政面に関する投資家の懸念が高まるリスクにさらされ続けるとみています。過去1年間で、国債利回りは同等の満期をもつ金利スワップの金利と比べて上昇しており、リスクプレミアムが拡大していることが示されています。長期国債利回りは、中央銀行による利下げにもかかわらず2024年末の水準を上回って推移してきました。

先進国では、政府の債務水準の長期的なトレンドは良好とは言えず、リスクプレミアム(リスクに対して求めるリターン)がさらに拡大する可能性が生じています。しかし、名目成長率の見通しは抑制されており、政府は債券投資家の関心を引き付けるために政策面で留意すると思われるため、財政パニックが起こる可能性は限定的とみています。イールドカーブがスティープ化すると、少なくとも長期デュレーション戦略では、キャリーを源泉とするリターンがここ最近よりも高くなる可能性があるとみています。

クレジット市場の反発

2025年のクレジット市場は活況が続いており、発行が増加したにもかかわらず、クレジット・スプレッドは年間を通じて縮小してきました。国債市場に対する超過リターンはプラスで推移しており、企業のファンダメンタルズは引き続き堅調です。クレジット市場の今後のパフォーマンスを左右するのは、バランスシート上の問題を抱えるソブリン債よりも分散された企業リスクを投資家が選好し続けるかどうかという点です。そのような評価が続くならば、クレジット市場の現在の利回りもなお良好であるため、インカムゲインを背景に堅調なトータルリターンが達成されるとみています。

しかし、クレジット・スプレッドの点から見ると、現在のバリュエーションは割高であり、クレジット市場が国債市場と比べてパフォーマンスが劣後する局面が生じる可能性があるという点が主なリスクとなります。そのきっかけになり得る要因として、経済指標の悪化、株式市場のボラティリティ(変動)、プライベート市場やパブリック(公開)市場における信用不安の高まりなどがあります。

地域別では、良好な中心シナリオから外れた場合のリスクが最も高いのは米国市場とみています。移民規制が労働供給に及ぼす影響と関税が相まって、インフレ率がさらに長期間高止まりする可能性があるとみています。こうした事態は、FRBの意思決定を複雑にするだけでなく、米国の債券市場から得られる予想実質リターンを押し下げることにもなります。また、ドルにも悪影響を及ぼす可能性があります。金融政策の政治化(財政政策の優先)が進んでいるとの見方が強まった場合には、インフレ予想が高まり、米国債市場のイールドカーブはさらにスティープ化し、ブレークイーブン・インフレ率(市場が期待するインフレ率)を押し上げる動きも想定されます。経済成長率も鈍化することになれば、投資家は米国の財政見通しにも注目するようになるため、米国の金利およびクレジット市場でスプレッドが再び拡大する可能性があるとみています。

成長ショックや信用ショックが起こらなければ、債券投資家にとってキャリー(市場状況が変化のない時に得られる一定期間のインカムゲイン)が主要なテーマとなり、リターンの大半を占めることになります。そのため、ハイイールド債市場と新興国債券市場は、トータルリターンの点から見て引き続き良好な投資対象となるとみています。2025年のパフォーマンスが堅調なだけに、投資家はやはりバリュエーションに注意する必要がありますが、ハイイールド債市場の信用の質の向上と新興国市場におけるマクロ経済の好転は、これらの市場にとってプラス材料になるでしょう。債券市場価格の大幅下落は、成長ショックや信用ショックへの反応でのみ起こる傾向があります。どちらも2026年の当社グループの中心シナリオには含まれていないため、投資家は債券市場の堅調なインカムリターンから恩恵を受けられる見通しです。

- 欧州中央銀行、ECB主要政策金利(2025年11月)

本グラフで使用している指数について

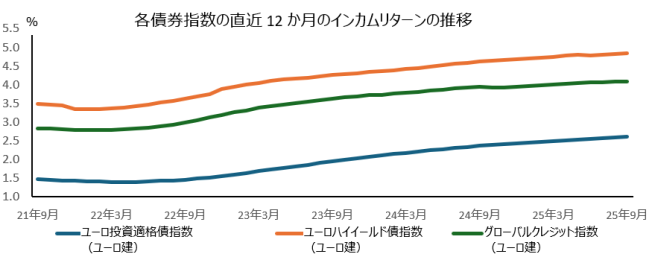

ICE BoA ユーロ社債指数、ICE BoA ユーロハイイールド指数、ICE BoA グローバル社債指数:ICEデータ・インデックス社が公表しているユーロ圏の投資適格社債、ユーロ圏のハイイールド社債、グローバルの投資適格社債の値動きをそれぞれ示す指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

過去の実績は将来の成果を保証するものではありません。

本資料は、当社と同じBNPパリバグループであるBNPパリバ・アセットマネジメント株式会社より提供されたものを掲載しております。

(オリジナル記事は11月19日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。