市場の見通し - 世界株式市場:大きな格差

主なポイント

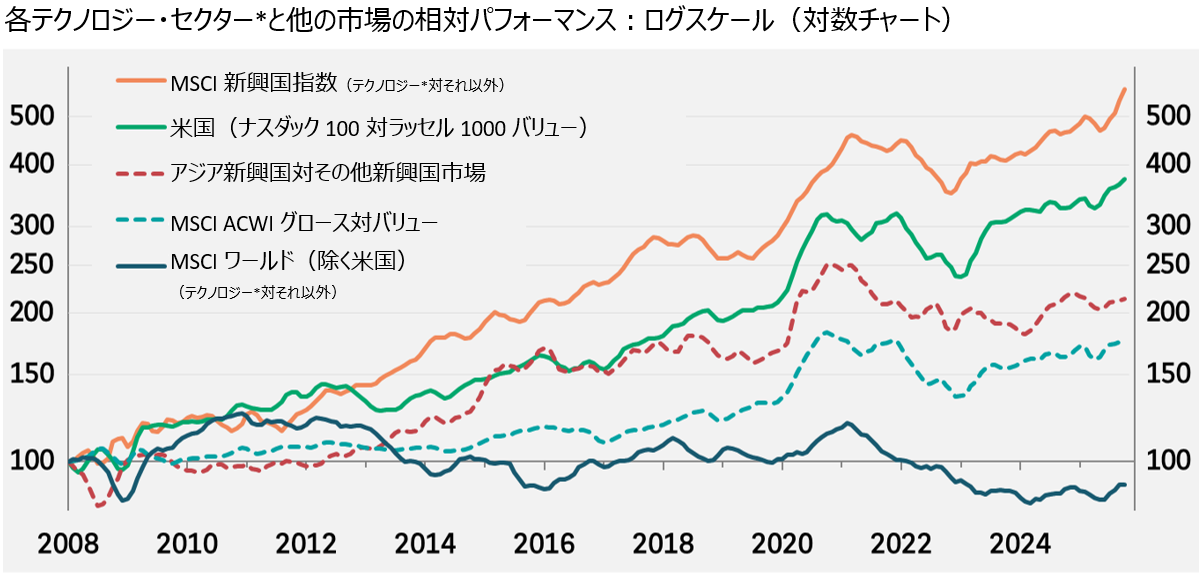

米国株式市場のリターンは、今後もテクノロジー・セクターとその他のセクターで異なる推移をたどる可能性があるとみています。ナスダック100指数は、「解放の日」後に付けた安値から10月末までに50%上昇しましたが、大型株中心のラッセル1000バリュー株式指数の上昇幅はその半分以下にとどまりました。こうしたテクノロジー・セクターの超過パフォーマンスは長期的なトレンドとなっています(図表1参照)。

図表1:米国と新興国市場の両方でテクノロジー・セクターが超過パフォーマンスの原動力となっている

2025年10月29日現在。*:テクノロジー、大規模小売、双方向メディア及びサービス。出所:BNPパリバ・アセットマネジメント

AI革命を原動力として引き続き多額の設備投資が促されることから、2026年のテクノロジー企業の利益の伸びは減速しながらも堅調に増加し続け、最終的にはすべてのセクターの利益につながると当社グループは考えています。

企業は利益成長をけん引するためにAIを導入するため、AIから最も大きな恩恵を受けるのは最終的にはAI以外のセクターとなります。その恩恵の一部は人件費の削減によるものです。また、米国の労働市場は柔軟性が高いことから、米国では他の地域よりも迅速かつ十分にAIの導入が進むとみています。

ナスダックの2025年の大幅な上昇は増益ペースとほぼ一致しています。このため、バリュエーションは高水準ではあるものの大幅に割高になったわけではありません。対照的に、ラッセル指数の上昇は増益ペースを上回ってきたため、株価収益率(PER)は通常よりも高水準にあります(図表2参照)。

図表2:各株式市場での予想株価収益率のZスコア

2025年11月11日現在。*2010年から、その他の指数は各指数設定来。☨:テクノロジー、大規模小売、双方向メディア及びサービス。出所:BNPパリバ・アセットマネジメント

仮にAIが本当に崩壊に向かうバブルの状況にあるならば、バリュエーションは急低下することになります。しかし、FRBは来年には利上げではなく利下げを検討しているため、2022年のように金利が景気後退を引き起こすことはないとみています。

指数のバリュエーションが穏やかに平均値に向かって回帰する可能性があるとすれば、それは株価上昇率が増益率を下回る場合です。ナスダック指数採用企業については、2026年には利益が15%増加すると予想されており、バリュエーションが低下しても十分な投資リターンが得られる可能性があるとみています。

同様に株価上昇が増益ペースを下回れば、米国小型株式指数のバリュエーションも低下することにもなります。ラッセル2000の予想PERはかなり高水準にありますが、利益の伸びも非常に力強く、来年は40%超の増益が見込まれています。

米国では、規制緩和、M&Aの増加、企業の設備投資の増加、賃金の伸び、政策金利の低下、エネルギー価格の低下など、マクロ経済にとってプラス要因が揃っているため、上記の利益予想はほぼ実現できると当社グループは楽観視しています。

とはいえ、米国の小型株式市場がS&P500を持続的に上回る可能性は低いとみています。というのは、S&P500のほうが長期的なパフォーマンスが優れているテクノロジー・セクターの組み入れ比率が高いからです。それでも、米小型株式は、テクノロジー・セクターへのエクスポージャーを増やすことなく米国の経済成長にアクセスできる代替手段になるとみています。

欧州の自立

欧州企業は、米国の関税、ユーロ高、中国からの輸入増加に見舞われ、苦戦してきました。米国の新政権によって引き起こされた国際政治と経済秩序の混乱をきっかけに、欧州は米国への依存度を下げようとする姿勢を強めています。その一つに、防衛能力の強化を目指す政策構想があり、戦略的自立と呼ばれるイニシアチブです。

多くの投資家は、インフラや防衛分野に向けた財政刺激策で企業利益が押し上げられることを期待しています。実際、MSCI欧州航空宇宙・防衛指数については来年、20%超の増益が見込まれています。このイニシアチブは、今後、欧州が米国の関税によるマイナスを相殺し、輸出依存度の低い経済モデルに転換するのに役立つと当社グループは考えています。

ポートフォリオ内のグロース株の組み入れバランスを取るために、投資家は、セクター構成が似ている米国のラッセル1000バリュー株式指数、MSCI欧州、MSCI日本のいずれかを選ぶことができます。2026年の利益の成長率予想も、それぞれ8.0%、12.4%、12.5%と同程度の水準となっています。

成長率には大きな差はないものの、上記の図表2を見ると、バリュエーションには大きな差があることがわかります。米国のバリュー株式指数と日本株式指数のPERはいずれも平均を大きく上回っており、欧州株式指数に最も割安感があります。

新興国市場の潜在性

米国債の利回りの低さと米ドル安は、新興国の株式市場にとって典型的にはプラス要因です。しかし、成長する大規模な国内市場に依存して利益を生み出せる国と比べて、輸出主導の国は苦戦する可能性があるとみています。

ただし米国と同様に、新興国市場でも、相対的に高いリターンを生み出しているのは主にテクノロジー・セクターです。図表1が示すように、新興国のテクノロジー・セクターは、米国でナスダック100指数がラッセル・バリュー株式指数をアウトパフォームした以上に、大幅に他のセクターをアウトパフォームしています。

韓国、台湾、中国というテクノロジー・セクターの規模が大きい3か国の中で、半導体中心の台湾や韓国よりも中国のほうが多様性に富んでいます。中国のテクノロジー・セクターには、現在の米中貿易摩擦の影響からある程度守られているという追加的な利点があると当社グループは考えています。テクノロジー企業は、収益源としてモノよりもサービスの占める割合が高いため、関税の影響を受けにくいという性質があります。中国の国内市場の大きさ、エンジニアリング分野の優秀な人材(例えばDeepSeekの開発者など)、独自のテクノロジー・エコシステムの開発を目指す方針を踏まえると、国内経済が厳しい状況に直面しているとはいえ、中国のテクノロジー企業は将来の大幅な利益成長を達成できると当社グループは考えています。

| “テクノロジー・セクターが、新興国市場において相対的に高いリターンを生み出している。” |

過去の実績は将来の成果を保証するものではありません。

本資料は、当社と同じBNPパリバグループであるBNPパリバ・アセットマネジメント株式会社より提供されたものを掲載しております。

(オリジナル記事は11月19日に掲載されました。こちらをご覧ください。)

本セクションで使用している指数について

S&P500指数:S&P ダウ・ジョーンズ・インデックス社が算出する米国の500社の値動きの平均を示す時価総額加重平均型株価指数です。

ナスダック100指数:米国NASDAQに上場している時価総額上位100銘柄の値動きの平均を示す時価総額加重平均型株価指数です。

ラッセル1000バリュー株式指数、ラッセル2000指数:米ラッセル・インベストメント社が算出する米国株式市場に上場された時価総額上位1000社の値動きのうち、バリュー銘柄の平均を示す時価総額加重平均型の株価指数、及び時価総額上位1001社から3000社の2000銘柄の値動きを示す時価総額加重平均型の株価指数です。

MSCI日本指数、MSCI欧州指数、MSCI新興国指数、MSCIワールド指数、MSCI ACWI指数:MSCI社が公表している日本市場、欧州、新興国、先進国、先進国及び新興国の株式市場の値動きをそれぞれ示す時価総額加重平均型指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。