欧州株式市場 - 欧州の戦略的自立:長期的な投資機会

主なポイント

欧州は、戦略的自立の追求を一段と深化させています。パンデミック後の政策スローガンとして始まったこの流れは、いまや実際の資金配分を伴う現実的な取り組みへと発展し、投資面でも明確な意味を持つようになりました。現在、欧州は防衛、産業のレジリエンス(耐性)に加えて重要なテクノロジー分野に、年間で数十億ユーロ規模の資金を継続的に投じています。

かつては後回しにされがちだった欧州の防衛分野ですが、いまや最優先課題となりつつあります。実際、ロシア・ウクライナ情勢に加え、最近では 米国のドナルド・トランプ政権によるNATO加盟国への圧力を背景に、2022年以降、欧州が防衛に投じる資金は大幅に増加しています1。

しかし、これはまだ始まりにすぎません。2025年6月にハーグで開催されたNATO首脳会議では、加盟国が2035年までに、主要な防衛ニーズに対してGDP比3.5%、さらに防衛・安全保障関連支出としてGDP比1.5%を毎年投資するというコミットメントを共有しました2。

これらの大胆な目標について、市場は一定の慎重姿勢を示しました。すでに公的支出の膨張に苦慮している国も多く、国によってはこれほどの追加支出に消極的だったためです。しかし、全体として進むべき方向性は明確です。とりわけ EUの「欧州再軍備計画/2030年への備え(ReArm Europe Plan/Readiness 2030)」(総額8,000億ユーロ規模)など、この目標達成を後押しする複数の計画がすでに存在しています3。今後、欧州の安全保障関連支出は長期にわたり増加していく見通しであり、投資家にとって新たな機会を生み出す可能性があるとみています。

- https://www.nato.int/nato_static_fl2014/assets/pdf/2025/8/pdf/250827-def-exp-2025-en.pdf

- https://www.nato.int/en/what-we-do/introduction-to-nato/defence-expenditures-and-natos-5-commitment

- https://epthinktank.eu/2025/10/08/eu-defence-funding/

投資対象市場

Oddo BHFによると、欧州の防衛関連企業がアクセスできる市場は、2030年まで年間約29%のペースで拡大する見通しとなっています。この試算では、2030年にGDP比3%を防衛に充当するという前提(NATO合意の3.5%4,5より控えめだが、従来の2%からは引き上げ)を採用し、防衛関連の構成内容について、欧州企業による調達比率65%という目標を織り込み、さらに、防衛支出のうち「人件費」よりも「装備品」への配分比率をやや引き上げる、といった調整が行われているようです5。

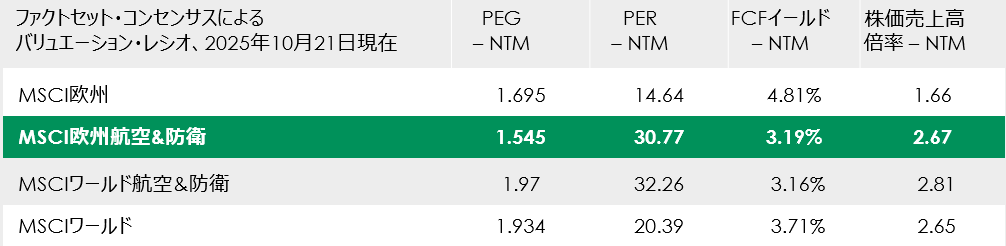

2022年以降、当該セクターの評価は大きく見直されてきましたが、依然として米国の同業他社に比べて割安な水準にあり、その成長率は、欧州他のセクターを大きく上回っています:

図表1: 主な株価指数のバリュエーション指標

NTM: 今後12カ月間、PEG:株価収益成長率、PER:株価収益率、FCF:フリーキャッシュフロー、P/Sales: 株価売上高倍率。データは2025年10月21日現在。出所:ファクトセット

成長率を踏まえて当該サブセクターのバリュエーションを評価すると、市場全体と比較しても依然として割安な水準にあるとみられます。

短期的には、ウクライナとロシアの停戦の可能性を巡る相反する報道により、相応のボラティリティが生じる可能性があるため、投資家は注意が必要でしょう。しかし、直近の決算報告や受注残の状況は市場を安心させるもので、たとえば、最近ティッセンクルップからスピンオフした海洋防衛企業TKMSは、2040年まで続く受注残を抱えていることが明らかになっています6。

同時に、欧州防衛産業の再編が進展しており、その動きは複数の事例から明らかになっています。たとえば、TKMSのスピンオフ、ラインメタルによるナーバル・ベッセルズ・ルッセン(Naval Vessels Lürssen)の買収、さらにはエアバス/タレス(Thales)/レオナルド(Leonardo)の宇宙関連事業を統合するブロモ(Bromo)衛星プロジェクトなどが挙げられます。これらの動きは、いずれも防衛セクターにおける新たな投資機会の創出につながる可能性を示しているとみています。

- https://eda.europa.eu/docs/default-source/brochures/2025-eda_defencedata_web.pdf

- SAFE | Security Action for Europe – European Commission

- SAFE | Security Action for Europe – European Commission

- https://www.tkmsgroup.com/news/article/major-order-of-eur-800-million-for-submarine-modernization

資本財、IT、公益事業、基礎資源:主権への長い道のり

資本財、情報技術(IT)、公益事業、基礎資源といったセクターは、サプライチェーンの脆弱性、とくに半導体、エネルギー、グリーン/デジタル移行に不可欠な重要原材料の分野におけるリスクへ対応するうえで、重要な柱となります。こうした取り組みを支援するため、すでに複数の政策や計画が策定・実行されています:

- EUのREPowerEUプロジェクト:2030年までにロシア産エネルギーへの依存から脱却することを目的とした取り組みで7、とりわけ 復興・強靱化ファシリティ(RRF)を通じて3,000億ユーロ の資金支援を受ける8

- エネルギー多消費産業の脱炭素化支援として、2030年までに約1,000億ユーロが割り当てられる見込み9

- ドイツの「Schuldenbremse(債務ブレーキ)」改革:2025年3月に議会で承認され、インフラ(交通、エネルギー、デジタルネットワーク)およびグリーン転換投資のために複数年にわたり活用される 5,000億ユーロ規模の特別基金の設立を可能にしたもの。そのうち 2026年には830億ユーロが投じられる予定10

- EUの「重要原材料法(CRMA)」:2030年までに、EU域内での採掘10%・加工40%・リサイクル25% のベンチマークを設定。専用予算は設けられていないが、行政手続きや許認可の負担軽減・迅速化を目的としている11。中国政府がレアアース輸出を制限する中、この取り組みの重要性はさらに高まっている

- 欧州レベルでは「欧州半導体法(EU Chips Act)」 が推進されており、2030年までに 430億ユーロ超の官民コミットメントによる資金調達を計画12

さらに長期的な視点では、2025年7月に欧州委員会が提案した2028〜2034年を対象とする「次期EU多年度財政枠組み(MFF)」が重要です。この枠組みでは、EUの戦略的自立とレジリエンス強化を目的として2兆ユーロの予算が計上されています。これは、7年間におけるEUのGDPの1.26%に相当し、前回(2021〜2027年)の1兆ユーロ規模から倍増となります13。この計画には、クリーンエネルギー、デジタル移行、バイオテクノロジー、防衛といった戦略的技術領域を支援するため、4,090億ユーロ規模の「欧州競争力基金」 が創設されることも盛り込まれています。

さらに、EUの旗艦研究プログラムである 「Horizon Europe」には、1,750億ユーロが配分されています。同プログラムは、構想段階からスケールアップに至るまで、イノベーションを一貫して支援することを目的としています。こうした追加的な支出は、これらの産業分野はもちろん、それ以外の領域においても新たな投資機会を生み出す可能性があるとみています。

- https://commission.europa.eu/topics/energy/repowereu_en

- https://commission.europa.eu/business-economy-euro/economic-recovery/recovery-and-resilience-facility_en

- https://commission.europa.eu/topics/competitiveness/clean-industrial-deal_en

- https://www.bundesfinanzministerium.de/Content/EN/Pressemitteilungen/2025/2025-06-24-2-government-draft-2025-federal-budget.html

- https://single-market-economy.ec.europa.eu/sectors/raw-materials/areas-specific-interest/critical-raw-materials/critical-raw-materials-act_en

- https://digital-strategy.ec.europa.eu/en/policies/european-chips-act

- https://commission.europa.eu/strategy-and-policy/eu-budget/long-term-eu-budget/eu-budget-2028-2034_en

長期的な投資トレンド

欧州の戦略的自立は、2030年にかけて確固たるものとなる可能性があります。防衛支出はユーロ圏GDPの3.5%という大きな比率を占める見通しですが、NATOコミットメントによるGDP比1.5%の間接的支出はこれにはまだ含まれていません。仮にNATOの目標が完全には達成されなかったとしても、この流れは構造的トレンドであり、今後も持続すると当社グループはみています。欧州全体のバランスシートを見ると、防衛が明確に主要項目として位置付けられていますが、産業・テクノロジー面での耐性の強化も、まだ規模は小さいながら急速に成長している領域です。力強い欧州を実現するためには、こうした継続的な取り組みが不可欠であり、欧州企業の中長期的な事業環境の視認性を高めるとともに、投資家にとって潜在的な長期投資機会を創出することにもつながると考えています。

企業への参照は例証のみを目的としており、個別銘柄への投資を推奨するものではありません。

過去の実績は将来の成果を保証するものではありません。

本資料は、当社と同じBNPパリバグループであるBNPパリバ・アセットマネジメント株式会社より提供されたものを加工し掲載しております。

(オリジナル記事は11月19日に掲載されました。こちらをご覧ください。)

本セクションで使用している指数について

MSCIワールド指数、MSCI欧州指数、及びMSCI各セクター指数:MSCI社が公表している先進国、欧州、及び各セクターの株式市場の値動きをそれぞれ示す時価総額加重平均型指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。