米国株式市場 - 人工知能:バブルではない… 少なくとも現時点では

人工知能(AI)は、インターネットの登場以来、最も大きな影響をもたらすデジタル・トランスフォーメーションのテーマです。2022年11月のChatGPTの一般公開が投資とイノベーションの波を一気に加速させましたが、その勢いは現在も衰えを見せていません。この新しい技術に対する期待が高まり、将来の可能性に大きな注目が集まる中、投資家や業界関係者の間では「AIはバブルに突入しているのか」という疑問も生じています。現時点での当社グループの結論は、少なくとも「今のところは」AI市場はまだバブルではない、というものです。一方で、リスクや、インターネットおよび通信業界のバブル期(いわゆる「ドットコム時代」)との類似点については、慎重にモニタリングを続けています。

リスクと類似点:

- 主要なAIモデルをいち早く市場に投入しようとする競争が激化しており、いわば「軍拡競争」の様相を呈している。その結果、インフラが過剰に構築される可能性があり、すべての企業が成功できるわけではないという点が懸念される。

- AIモデルの学習や運用には巨額の先行投資が必要となる一方で、収益化や利益への寄与は将来に先送りされる傾向がある。そのため、多くのAI関連プロジェクトにおいて、投下資本利益率(ROIC)がどの程度確保できるのか不確実性が残る点が課題となっている。

- プライベート・クレジットの活用や、ジョイントベンチャーや特別目的会社といったオフバランス構造を用いたデット・ファイナンスが登場しており、さらに一部では、急速に減価する資産であるGPU(グラフィックス・プロセッシング・ユニット)を担保として用いるケースも報告されている。こうした動きは、相応のリスクを伴う可能性が高いと考えられる。

- サプライヤーと顧客の間に相互依存的な取引構造が存在することは警戒すべき要因である。当社グループは、こうした相互に絡み合った財務的依存関係がもたらし得るシステミックリスクについて懸念している。

ポジティブな側面として、現時点ではバブル局面には至っていないと当社グループが考える背景にはいくつかのバブルを抑制する要因も存在

データは2025年9月30日現在。出所:MSCI、ブルームバーグ

AIの導入はまだ初期段階にあり、見込みのある活用事例が拡大を続けている。最近の調査によれば、企業の78%が少なくとも1つの部門でAIを利用している一方で、5つ以上の部門で導入している企業は16%にとどまっている1。•また、AIエージェント(Agentic AI)は、AIを搭載した自律エージェントがITシステムやデータを横断して推論・計画・実行することを可能にし、多くの業務プロセスを自動化できる新たな活用事例を生み出す可能性を秘めている。さらに、AIがロボティクスや各種コンシューマーデバイスと融合することで、フィジカルAI(Physical AI)の時代も視野に入ってきている。テクノロジーの普及サイクルにおいては、広範な収益化が実現する前に大規模な投資が先行することは珍しいことではない。

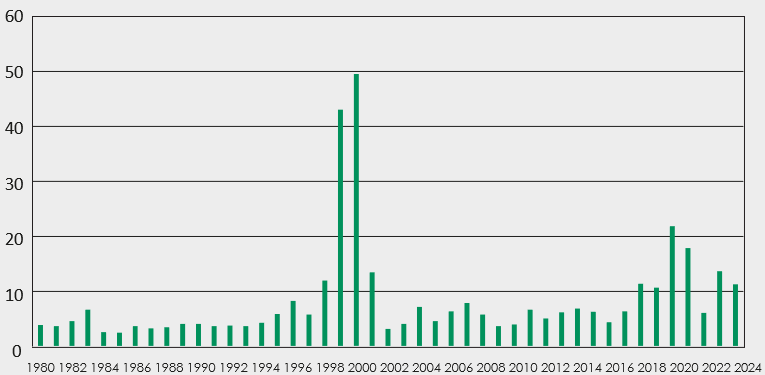

図表2:テクノロジーセクターの新規株式公開(IPO)の年別株価売上高倍率中央値

データは2025年9月29日現在。出所:新規株式公開:最新統計数値、ジェイ・R. リタ―、フロリダ大学、「Table 4a」

- https://www.mckinsey.com/capabilities/quantumblack/our-insights/the-state-of-ai

現在の市場では、高い期待が寄せられているものの、バリュエーション倍率は妥当な範囲に収まっているとみています。10年前と比較して倍率が高くなっているのは、成長企業の利益率の向上や自己資本利益率(ROE)の改善を反映した結果といえると考えています。

インターネット/通信バブル期には、高い期待に対して極めて高いマルチプルが付与されていました。たとえば、1999年にはテクノロジーセクターのIPOにおける中央値の株価売上高倍率(P/Sレシオ)が43倍に急騰し、2000年にはさらに上昇して49.5倍に達していました。

総括すると、AI関連テーマは現時点ではバブルの領域には達していないと当社グループは考えています。AIを牽引する企業に対する期待は非常に大きいものの、バリュエーションは依然として妥当な範囲にあります。もっとも、今後に向けて複数のリスク要因が存在することも認識しており、支出サイクルにおける消耗期が訪れる兆候についても注意深く見守っています。また、この「軍拡競争」のような競争から勝者が現れるにつれ、業界の再編やディスラプションが徐々に進行する可能性もあります。引き続き、企業レベルにおけるボトムアップのファンダメンタル分析に注力し、競争優位の企業を見極め、逆にリスクの高い企業を避けることに努める必要があると考えています。そして、AIの普及が進展するなかで生じる様々な動向を、今後も継続的かつ緻密にモニタリングしてまいります。

企業への参照は例証のみを目的としており、個別銘柄への投資を推奨するものではありません。

過去の実績は将来の成果を保証するものではありません。

本資料は、当社と同じBNPパリバグループであるBNPパリバ・アセットマネジメント株式会社より提供されたものを加工し掲載しております。

(オリジナル記事は11月19日に掲載されました。こちらをご覧ください。)

本セクションで使用している指数について

MSCI IT指数:MSCI社が公表している情報技術セクターの株式市場の値動きをそれぞれ示す時価総額加重平均型指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。