債券投資への回帰の機会

- 2022年3月3日 (7 分で読めます)

「パーフェクトストーム」の先の光明

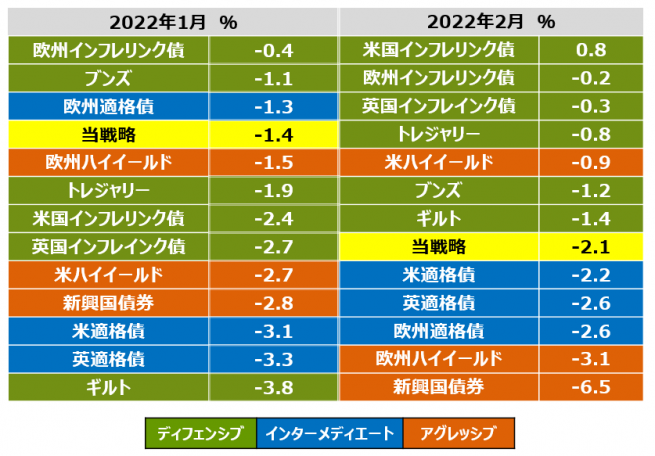

2022年に入り、地政学的、人道的、そして市場のボラティリティの面でも、様々な困難がもたらされ、弊社のグローバル・ストラテジック債券戦略は1月と2月にマイナスリターンになりました。インフレ率の上昇、サプライチェーンの問題、エネルギー価格の高騰、ロシアとウクライナの緊張の高まりなど、様々な資産クラスにとって過去まれにみる厳しい数カ月でした。

この環境下では、資産クラス全体で相関しながらマイナスリターンとなるため、ロングオンリーの債券戦略としては、プラスのリターンを得ることは非常に困難です。しかし、2022年に見られるような環境はかなり稀であることを念頭に置く必要があります。当戦略の投資対象ユニバースを表す12の市場指数をそれぞれ見ますと、1月は全指数がマイナスになる非常に珍しい月でしたが、2月も米国国債の他は全てがマイナスリターンでした。グローバル・ストラテジック債券戦略を運用してきた過去10年間で、これほど全面的に下落することはあまり例がありませんでした。実際、過去117カ月のデータの中で、全指数がマイナスになったのは1月で5回目でした。

利回りの上昇、キャリーの増加

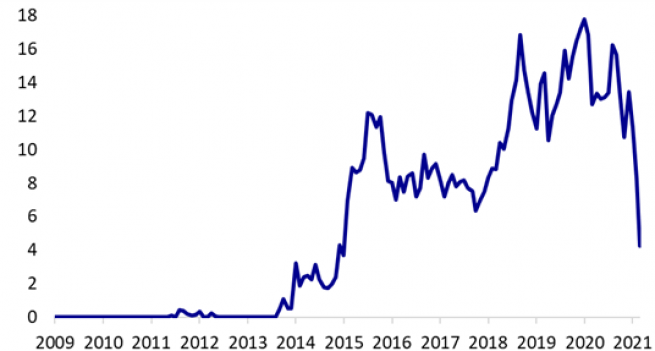

債券投資家にとってプラス材料になるのは、新型コロナ・パンデミック関連のロックダウンから経済が回復するにつれて、市場が非常に多くの好材料を織り込んでいることです。債券価格の下落により、これまでのマイナス利回りや、きわめてタイトなスプレッドが解消されてきたことで、投資妙味が出てきました。下のグラフのとおり、世界のマイナス利回り債券は2014年以前はほぼ存在せず、2020年に急激に膨らみ18兆ドルに達しました。この額は、その後の市場下落に伴い昨年末から急激に減少しています。

今しばらくは、市場の動揺をうまく切り抜けることに集中しますが、その後の可能性を考えると、キャリーの上昇と価格の動きの組み合わせを通じて魅力的なリターンを生み出す可能性が増加しています。

ロシア・ウクライナ危機

一方、ロシアやウクライナ債券の保有は、3月2日時点で50bps以下であり、すべて主にドル建て債券のためほとんど影響がありません。しかし、現在流動性が乏しい為に、保有しながら状況を見守っています。この紛争の行方はまだ不確定ですが、欧州を中心に世界の経済成長に影響を与えることでしょう。ロシアが石油や天然ガスの輸出で大きな割合を占めているために、エネルギー価格上昇によるインフレにより成長が抑制されます。その結果、金融引締めはこれまでの市場予想よりも幾分緩やかなものになりそうです。そのために、2月末あたりから国債など安全性の高い資産には資金流入の動きがみられます。

国債/デュレーション:「ベア・フラットニング」

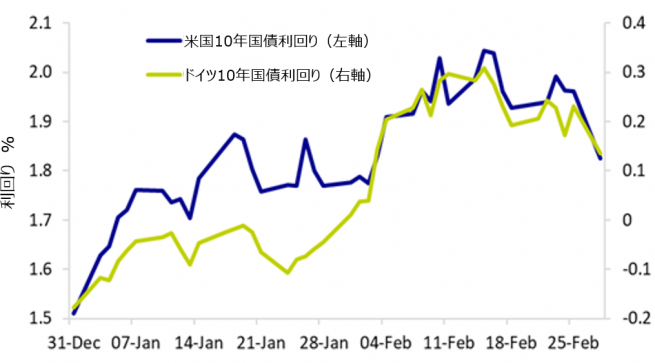

市場に目を向けると、インフレ抑制のための利上げに関して中央銀行がタカ派的なメッセージを強めていることを受けて、国債利回りは上昇しました。特に、短期の領域で著しく、イールド・カーブは大きくフラット化しました。下のグラフが示すように、米国10年債利回りは2019年以降久々に2%水準に達し、その後やや後退したとはいえ、ドイツ10年債利回りもプラス圏に上昇しました。

中核国の国債の利回りは上昇するとの予測も多く見られますが、私共の見方では、ウクライナの情勢には影響なく、利回り上昇を抑制する要因が三つあります。

- 利回りの上昇によって、株式市場をはじめ、様々な資産の変動が大きくなっています。結果として、国債の安全性という性質が見直されるにつれて、国債利回りの低下につながると思われます。

- バリュエーションの観点では、債券利回りは、2月末には2022年にFRBが約6回利上げすることを織り込んでいます。しかし、金利上昇で金融引き締めになると、経済成長が鈍化するため、市場が織り込んでいるほどには利上げが必要ではなくなります。そうすると、債券の価格は上昇に転じて、良好なトータルリターンを生み出すことにもなるでしょう。

- FRBが利上げに向かうと、量的緩和で膨らんだバブルがはじける可能性があります。この場合、短い間痛みは伴うものの、債券投資には好材料となるでしょう。

私共は、債券市場は米国の利上げは十分に織り込んでいる一方で、ユーロ圏の利上げの織込みは十分ではないとみていましたので、ユーロのデュレーションをネガティブにしました。しかし2月末に向け、ウクライナの状況悪化で欧州の成長が弱まり、結果ECBのタカ派色が弱まると考えて、このポジションを解消し、更に3月初旬の国債利回り急低下のモメンタムをとらえる為に、デュレーションを6年にまで引き上げました。

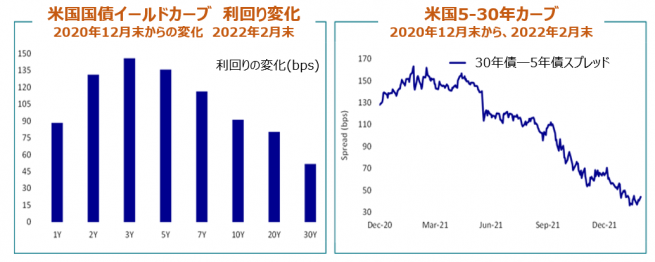

イールドカーブを見ると、利上が近づく中で短期が売られている一方、長期部分は、これまでの予測ほどには利上げは進まないという見方はまだ市場には反映していません。

現状、市場ではベア・フラット化が進みましたが、当戦略では、これに対応するポジションをとっていました。一方、2月末のロシアのウクライナ侵攻を受けて、カーブがスティープ化するとみて、このポジションは解消しました。なお、今後イールドカーブはCPIや米国10年国債利回りとともに今年の重要な指標になると思います。カーブには3つのシナリオが考えられます。

- カーブがフラット化を続ける場合、調達条件が引き締まりながら、銀行が貸出して収益を上げることが難しくなり、この場合、リセッションの可能性が高くなります。

- FRB は、フラットまたは逆のイールドカーブを避ける為に、利上げの一方で、カーブをスティープにするために、長期債を売って量的引締めに戻ることを決めるかもしれません。この意味で、Fedはもう少し長く景気拡大を引き延ばしたいと考えるかもしれません。

- ロシア・ウクライナ紛争によって利上げに対する短期的な期待を解消させ、カーブのスティープ化につながる可能性があります。

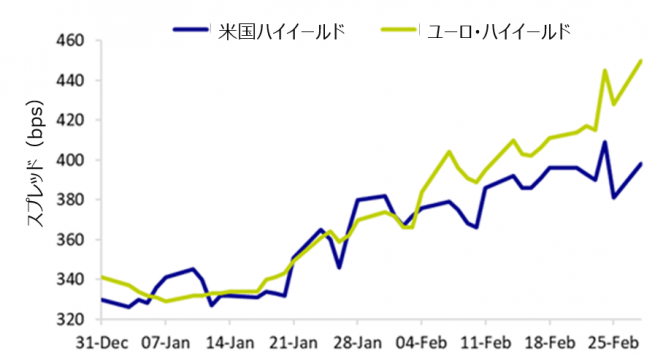

ドルとユーロのハイイールド・スプレッド

1月後半には、ハイ・イールド(HY)のスプレッドも拡大し始めた。これは、1月上旬に金利上昇と成長鈍化の可能性に悪影響を受けたテクノロジー株への売りから始まった株式市場の低迷と、世界的に続くチップ不足に起因しており、月後半から2月にかけてウクライナとロシアの国境での緊張激化により他のセクターへも波及していった。

ウクライナ戦争が欧州に与える影響が大きいことから、欧州のハイ・イールド債のスプレッドは2月に米国 の同等債よりもさらに拡大した。投資適格(IG)クレジット市場もスプレッドの拡大により打撃を受けたが、国債利回りの上昇にも対応しなければならず、2022年のパフォーマンスはハイ・イールド市場と比べて低下した。

クレジットについては、株式が下落するのを受けて、1月後半にはハイイールド債のスプレッドが拡大し始め、さらに2月にかけてウクライナでの緊張が高まる中で、欧州のハイイールド債スプレッドが大きく拡大しています。適格債でも同様です。

適格債について、当戦略での組入れでは、BBB格、英国やユーロの債券、また金融債を強めています。ハイイールドでは、米国の組み入れを幾分縮小しました。それまでは、キャリーが高めでデュレーションの短い債券でパフォーマンスを高めていました。

当戦略として、最近の市場下落を利用して、ディフェンシブ色を薄め、米国のハイイールドのポジションもデュレーションも積み増す考えです。また、オミクロン株感染拡大の影響を受けたレジャーなどの債券を組み入れました。

一方、クレジットリスクのヘッジのため、昨年11月にプロテクションのポジションを取りましたが、期待ほどではなかったために、2月にかけて解消しました。

エマージング債券

エマージング債券は、昨年中国の不動産問題や米国債利回り上昇で通貨安に苦しんだ昨年からの厳しい相場が続いています。こうした材料に加え、ウクライナ危機が加わり、エマージング債券のセンチメントはよくありません。しかし私共はエマージング債券への投資機会が年内に訪れると考えています。

今後の展望

現在の債券市場の変動により投資機会が広がります。金融政策は十分すぎるほどに市場に織り込まれていますが、ロシアのウクライナ侵攻が経済成長を抑制し、インフレ上昇や需要拡大が落ち着き、サプライチェーンの停滞も緩和されてくれば、中央銀行の判断に応じて、金利面で比較的高いトータルリターンを獲得できる可能性があります。さらにクレジット面でもデフォルト率は今後も比較的低位にあると思われるために、米国ハイ委―0ルド中心にリターンのみ投資は改善しています。

不透明材料が多い今年は依然として先物やCDSを用いた柔軟で戦術的なヘッジにより難しい局面を乗り切ることが必要です。

ディスクレーマー

当資料は、アクサ・インベストメント・マネージャーズの情報提供に基づき、アクサ・インベストメント・マネージャーズ株式会社が翻訳・作成した資料です。 英文の原文と翻訳内容に齟齬がある場合には原文が優先します。

当資料は、情報提供を目的としたものであり、特定の有価証券その他の投資商品についての投資の勧誘や売買の推奨を目的としたものではありません。

当資料は、信頼できると判断された情報等をもとに作成しておりますが、正確性、完全性を保証するものではありません。 当資料の内容は、作成日時点のものであり、将来予告なく変更されることがあります。当資料に記載された運用実績等に関するグラフ・数値等はあくまでも過去の情報であり、将来の運用成果等を保証するものではありません。

金融商品取引契約において価格の変動等により、投資元本を割り込む恐れがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込む恐れがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益及び損失はすべてお客様に帰属します。金融商品取引契約においてお客様にご負担いただく手数料等には、報酬や有価証券取引に係る売買手数料等の費用等がありますが、それらは運用資産の額や運用戦略等によって異なりますので、その合計額を表示することはできません。ご契約に当たっては、当該金融商品取引契約に係る契約締結前交付書面等をよくお読み下さい。

当資料を事前の了承なく複製または配布等を行わないようにお願いします。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券やアクサ・インベストメント・マネージャーズまたはその関連会社による投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本資料で説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本資料で提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本資料に記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com