グリーン水素がエネルギー移行に重要な役割を果たす理由

- 2022年7月12日 (7 分で読めます)

天然ガス価格の高騰やロシアのウクライナ侵攻に伴うエネルギー安全保障の観点から、エネルギー源としての水素に注目が集まっています。さらに、再生可能エネルギーから作られるグリーン水素は、ネットゼロ目標達成の鍵となると同時に、投資家に新たな投資機会をもたらします。

グリーン水素とは

水素ガスは、燃料として使用する際に有害な炭素を排出することはありません。また、太陽光や風力などの他の再生可能エネルギーに比べて、貯蔵や輸送がはるかに容易です。すでに肥料の原料や、精製時に燃料から硫黄分を除去するために水素が使用されていますが、特に海運や航空など脱炭素化が困難な分野での利用が期待されています。実際、調査会社のブルームバーグNEFは、2050年までに世界のエネルギー需要の最大24%を水素で満たすことができると予測しており1 、 また、気候変動に関する政府間パネル(IPCC)の最新報告書では、排出量削減において水素が重要な役割を果たすことが強調されています。2

しかし、持続可能性の観点からは、それほど簡単なことではありません。原料から水素を製造するには別のエネルギー源が必要ですが、歴史的に最も安価でよく使われているのは化石燃料である天然ガスです。つまり、水素は使うときは環境にやさしいですが、製造は環境にとって有害な可能性があります。しかし、水素の製造には、再生可能電力を使って電気分解(水の分子を分解)する方法もあり、この場合、水素の製造に伴う二酸化炭素の排出はありません。これは「グリーン」水素と呼ばれ、自動車の動力源、住宅の暖房、重工業の支援、航空用などに利用できるクリーンなエネルギーです。

|

水素カラーのスペクトル 水素の製造方法および環境へのやさしさの度合いなどから、有害物質を排出しないグリーンや、ブルー、ブラック、さらにはピンクやイエローといった言葉が生まれました3 。 ブルー水素は、化石燃料である天然ガスから製造されるため、低炭素水素と呼ばれることが多いですが、有害な副生成物の封じ込みで炭素の回収・貯留方法が採用されています。しかし、ブルー水素を製造する際の排出量は、まだかなりの量であることが研究で示唆されています4 。現在、最も多く製造されているのはグレー水素で、天然ガスから製造されますが、二酸化炭素の回収と貯留ができないため、有害な排出物が発生します。 |

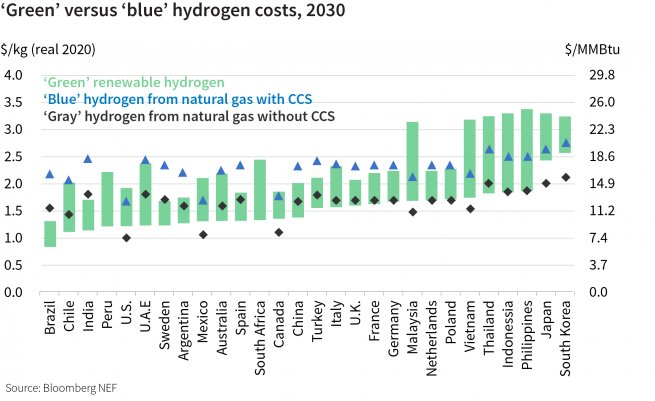

残念ながら、再生可能エネルギーによるグリーン水素の製造は、IEAの2021年時点の調査によると、化石燃料による水素製造の1キログラム当たり0.50~1.7ドルに対し、3~8ドルとはるかに高価です。5 この調査は、ロシアのウクライナ侵攻により天然ガスのコストが高騰する前の数字を使用していますが、現在でも多くのセクターでコスト効率はまだ良くはありません。しかし、IEAは、グリーン水素の製造コストは、継続的な投資、技術革新、規模の経済がもたらす普及率の向上によって、現在の3分の1程度にまで低下し、特に最近の天然ガス価格の高騰を考えると、グレー水素に対してコスト競争力を持つことができると予測しています。ブルームバーグNEFは、2030年までにグリーン水素がブルー水素よりも安くなると予測しており6 、国際再生可能エネルギー機関は、2030年までに両水素のコスト競争力を高めることができると述べています。7

- SHlkcm9nZW4gRWNvbm9teSBPdXRsb29rLCBNYXJjaCAyMDIwLCBCTkVG

- aHR0cHM6Ly9yZXBvcnQuaXBjYy5jaC9hcjZ3ZzMvcGRmL0lQQ0NfQVI2X1dHSUlJX0ZpbmFsRHJhZnRfRnVsbFJlcG9ydC5wZGY=

- VGhlIGh5ZHJvZ2VuIGNvbG91ciBzcGVjdHJ1bSB8IE5hdGlvbmFsIEdyaWQgR3JvdXA=

- R3JlZW4gaHlkcm9nZW4gYmVhdHMgYmx1ZSBvbiBlbWlzc2lvbnMgYW5kIGZpbmFuY2lhbCBjb3N0LCBBdXN0cmFsaWFuIHN0dWR5IGZpbmRzIHwgRW5lcmd5IHwgVGhlIEd1YXJkaWFu

- R2xvYmFsIEh5ZHJvZ2VuIFJldmlldyAyMDIxIOKAkyBBbmFseXNpcyAtIElFQQ==

- J0dyZWVuJyBIeWRyb2dlbiB0byBPdXRjb21wZXRlICdCbHVlJyBFdmVyeXdoZXJlIGJ5IDIwMzAgfCBCbG9vbWJlcmdORUYgKGJuZWYuY29tKQ==

- V29ybGQgRW5lcmd5IFRyYW5zaXRpb25zIE91dGxvb2s6IDEuNcKwQyBQYXRod2F5IChpcmVuYS5vcmcp

公共政策と企業が先導

世界各国の政府は、すでにクリーンな水素戦略を展開しています。欧州委員会と米エネルギー省は、研究・イノベーションと生産・インフラを一体化した水素計画を2020年に発表しています。昨年、米国は、クリーンな水素のコストを10年以内に80%削減することを目指す水素エネルギー「アースショット」構想を発表し8 、バイデン米大統領のインフラ法案には、水素産業への95億ドル(約1兆3,000億円)の資金提供が盛り込まれています。9

日本は2017年に、水素戦略を発表した最初の国であり10 、世界最大の温室効果ガス排出国である中国は今年、グリーン水素の新しい目標を発表しました。11 一方、世界銀行は途上国とともに、グリーン水素プロジェクトの規模拡大を加速しています。12

イノベーションとテクノロジーに対する国家主導の支援は、独自プロジェクトの資金調達を希望する企業に潜在的な後押しとなっており、投資家にとって新たな投資機会を生み出す可能性があります。例えば、ドイツは水素プロジェクトに80億ユーロ(約1兆1,000億円)を投資することを約束し、それに見合う330億ユーロの民間投資を期待しています。13

グリーン水素の普及をリードしている企業も数多くあります。スペインに本拠を置く総合電力公益企業であるイベルドローラは、ネットゼロ達成のための電化・脱炭素ニーズに対応するため、産業用グリーン水素を製造する欧州最大級のプラントを現在建設中です。

燃料電池発電装置を製造する英セレスパワーは、このほどシェルとの間で、産業用グリーン水素を低コストで供給するために、酸化物電解槽の納入に合意したと発表しました。

依然多くの課題

しかしながら、水素製造拠点の開発・建設には、インフラ、貯蔵、建設期間などの課題があります。現在、多くの地域で水素に関する専門的かつ一貫した政策や規制がないため、水素の製造、輸送、貯蔵、流通において、異なる規則が存在し、時には明確な規制がないこともあります。このため、企業にとっては、水素製造施設を建設する際の承認に時間がかかり、時には1年もかかることがあります。グリーン水素を商業的に普及させるには、流通や貯蔵のためのインフラが必要であり、生産拠点がカギとなります。また、グリーン水素の利用や他地域への輸送に関しては、貯蔵が重要な要素であり、将来の需要急増に対応できるような備蓄を可能にします。

水素への投資拡大は、クリーンエネルギーのサプライチェーンに関わる企業の株式や、恩恵を受ける可能性のある国の国債などに投資している投資家にとって良いニュースとなる可能性があります。

IEAのグローバル水素レビューは、カーボンプライシング、義務化、クォータ制などを通じて、グリーン水素の製造価格の引き下げを政府が支援するよう、一連の勧告をしています。

グリーン水素の実現には、再生可能エネルギーの拡大が不可欠ですが、多くの産業がクリーンな電力へのアクセスを巡って競争しているため、これがネックになる可能性もあります。太陽光発電所や風力発電の普及を確実にすること、そして近年の急速な普及をさらに上回るペースで普及させることが、水素経済の発展には欠かせません。

また、水素をより幅広い用途で利用できるようにするためには、エンドユーザーの近くに水素貯蔵施設を設置するなど、低コストで信頼性の高い水素貯蔵・供給システムを構築する必要があります。また、水素を動力源とする製造プロセスの進化や、新たな規格・規制の制定、新たなスキルを持った人材の確保も必要になってくるでしょう。

新たな投資機会の可能性

これは、投資家にとって有望な新分野を生み出す可能性があります。家庭や企業へのエネルギー供給に直接関わる企業だけでなく、グリーン水素の製造に必要な再生可能エネルギーの製造や、そのプロセスに必要な部品の供給、パイプラインや貯蔵などの流通インフラ、さらには燃料として水素を利用できる分野など、サプライチェーンのあらゆる部分でビジネスチャンスが生まれる可能性を秘めています。

最終的には、低炭素経済がより高い経済成長につながると当社は考えており、水素技術はその大きな可能性の表面にやっと触れたに過ぎないのです。14

ただし、既存のグレー水素製造をグリーン化し、大規模に量を増やすという課題から、コスト効率や貯蔵・輸送の問題まで、見過ごすことはできません。

しかし、セメント、鉄鋼、長距離輸送などの分野でグリーン水素を使用すれば、世界の温室効果ガス排出量の大幅な削減につながるため、努力と必要な投資に見合う価値があると考えています。さらに、発展途上国の工業化をより持続可能な形で支援する可能性も秘めています。

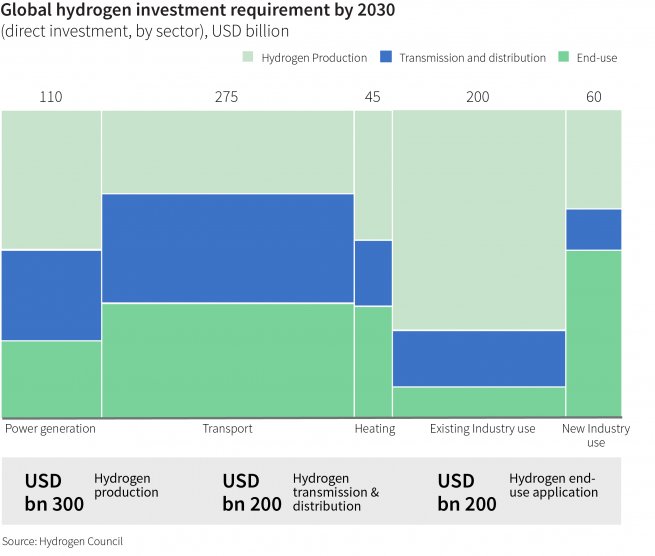

そのためには、試験的なスキームを大規模な産業化ソリューションに転換する必要があります。ブルームバーグNEFは、水素をエネルギー源として拡大するためには、2030年までに累計 1,500億ドルの補助金が必要と示唆しており、水素協議会はバリューチェーン全体で合計 7,000億ドルの投資が必要と見積もっています。15

- IEh5ZHJvZ2VuIFNob3QgfCBEZXBhcnRtZW50IG9mIEVuZXJneQ==

- QmlwYXJ0aXNhbiBJbmZyYXN0cnVjdHVyZSBMZWdpc2xhdGlvbiBTaWduZWQgaW50byBMYXcsIEluY2x1ZGVzICQ5LjUgQmlsbGlvbiBmb3IgSHlkcm9nZW4gSW5kdXN0cnkgKHBybmV3c3dpcmUuY29tKQ==

- VGFwcGluZyBIeWRyb2dlbuKAmXMgRW5lcmd5IFBvdGVudGlhbCB8IE1FVEkgTWluaXN0cnkgb2YgRWNvbm9teSwgVHJhZGUgYW5kIEluZHVzdHJ5

- Q2hpbmEgc2V0cyBncmVlbiBoeWRyb2dlbiB0YXJnZXQgZm9yIDIwMjUsIGV5ZXMgd2lkZXNwcmVhZCB1c2UgfCBSZXV0ZXJz

- R3JlZW4gSHlkcm9nZW46IEEga2V5IGludmVzdG1lbnQgZm9yIHRoZSBlbmVyZ3kgdHJhbnNpdGlvbiAod29ybGRiYW5rLm9yZyk=

- R2VybWFueSB0byBpbnZlc3Qg4oKsOCBibiBpbiBsYXJnZS1zY2FsZSBoeWRyb2dlbiBwcm9qZWN0cyDigJMgRVVSQUNUSVYuY29t

- V2h5IGxlc3MgY2FyYm9uIG1lYW5zIHN0cm9uZ2VyIGdyb3d0aCBmb3IgdGhlIGdsb2JhbCBlY29ub215IHwgQVhBIElNIENvcnBvcmF0ZSAoYXhhLWltLmNvbSk=

- SHlkcm9nZW4gRWNvbm9teSBPdXRsb29rLCBCbG9vbWJlcmdORUYgJm5ic3A7LyBIeWRyb2dlbi1mb3ItTmV0LVplcm8ucGRmIChoeWRyb2dlbmNvdW5jaWwuY29tKQ==

また、インフラ整備、産業モデルの見直し、地域の組織化も必要です。もちろん、大量の再生可能エネルギーによる電力も必要です。グリーン水素は、低炭素社会への移行におけるパズルの1ピースに過ぎませんが、重要なピースになり得ると私たちは考えています。

現在、グリーン水素のソリューションやテクノロジーは、主に非上場企業によって開発されていますが、上場企業の中には、グリーン水素を加速するために必要なプロジェクトやテクノロジーを自社事業内で開発する企業が増えてきています。長期的な展望を持つ投資家にとっては、グリーン水素という観点から上場株式分野に大きな可能性があります。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券やアクサ・インベストメント・マネージャーズまたはその関連会社による投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本資料で説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本資料で提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本資料に記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com