持続可能な旅行と輸送に関する投資機会に注目

キーポイント

-

海外旅行はパンデミック前の水準近くに戻りつつあり、このセクターの持続可能性の課題が浮き彫りになっている

-

政策立案者が輸送による排出量を削減するために断固たる措置を取っており、また、新たな技術が代替的な移動手段を実用化させ、既存の輸送手段の脱炭素化を支援している

-

新たな政策と技術革新の組み合わせにより、長期的な投資機会の波が生まれている

国際観光は今年、ほぼパンデミック前の水準に戻ると予想されていますが

答えが輸送・旅行手段の脱炭素化であることは極めて明らかですが、答えが単純である反面、そこに到達するプロセスはそうではありません。しかしながら、低炭素旅行に向けた取り組みは始まっており、現在そして将来の投資家にとって、新たな投資機会を生んでいます。

電気自動車(EV)および持続可能な航空燃料(SAF)からマイクロスクーター(電動キックボード)に至るまで、過去数年間に輸送セクターでイノベーションの波が見られました。新たな技術は代替輸送手段を普及させ、既存の輸送手段を脱炭素化するのに役立っています。

政府や政策立案者もまた、排出量を削減させるために思い切った措置を取っています。フランスは電車による代替手段が存在する区間での短距離航空便を禁止し、

しかし各国政府は、昨年の世界GDPの7.6%を占め、2,200万人の雇用を新たに創出した国際旅行・観光産業に歯止めをかける意図はありません。

多くの国にとって、大勢の外国人観光客を惹きつけることは経済的に極めて重要です。

しかしながら様々な推定では、旅行観光業は世界の炭素総排出量の8%~11%を占め、旅行活動が2016年から2030年にかけて85%上昇すると予想されていることから、炭素排出量が上昇することはほぼ確実です。

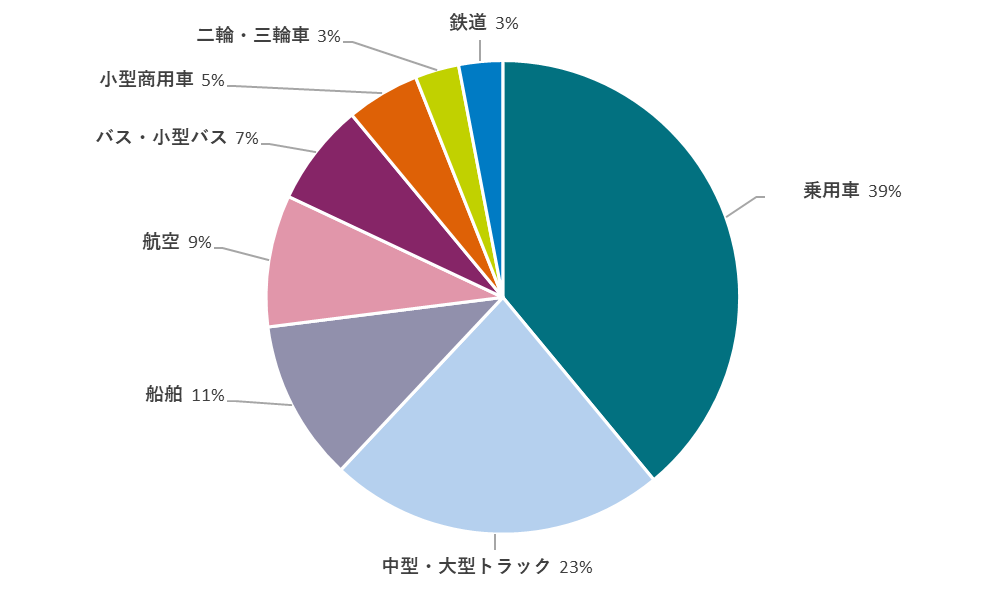

輸送セクターにおけるサブセクター別の炭素排出量

出所: Statista、2021年のデータに基づく

低炭素燃料

等距離で見た場合、飛行機が炭素集約度の最も高い旅行手段であり、航空業界は地球温暖化の原因の約5%を占めると考えられています。

多くの航空会社がすでに、持続可能な航空燃料(SAF)を使用する誓約を行っています。SAFは従来の航空燃料に類似の化学特性をもつバイオ燃料であり、温室効果ガスの排出量を大幅に下げる可能性がありますが、現時点では高価で入手が困難です。

これは将来変わる可能性があります。米国の「インフレ抑制法」はSAF生産への補助金を含んでおり、一方で、欧州連合(EU)が2030年からグリーンラベル取得を求めるあらゆる航空会社に対してSAFの使用目標の設定を検討しています。

消費者の嗜好を変えることも、状況の打開に役立つ可能性があります。最近の調査では、旅行者の40%がカーボンニュートラル(炭素中立)の航空便に対して、(通常の航空便よりも)最低2%高い料金を払う意思があることが明らかになりました。

他方では、クルージング業界は最も急速に発展している観光セクターで、2026年までに乗客数と収入においてパンデミック前の水準を超えると見られています。

電気自動車の増加

道路を走る車両数が非常に多いこともあり、乗用車は輸送セクターの排出量の約39%を占める最大の要因となっています。

EVの売上は今年35%増加すると見られており、

路上に出ている自動車の数を減らすこともまた、低炭素排出量に向かう別の一歩です。ライドシェア(相乗り)は特に都市部で自動車所有のニーズを減らしたり、投資家の検討対象となる新たな企業の幅を開く可能性があります。なお、ライドシェアが排出量を減らすか増やすかの違いを生むのは価格設定であることを、最近の調査が示唆しています。

鉄道旅行は輸送手段の中で最もカーボン・フットプリントが小さいもののひとつですが、

そして最近では、人工知能についての賛否両論がありますが、特定の分野でそれが有用でありえることは明らかです。たとえば輸送では、企業は人工知能とクラウドコンピューティングを用いて、変化する顧客需要に合わせてよりスマートな時刻表を提供しています。

他方では、電車やトラム(路面電車)は自動化を含む新たな技術を活用し、都心部や新たに開発された市街地で、低炭素の代替手段を提供します。世界のコネクテッドレール(列車運行・制御、乗客サービス、駅構内のサービスなどを統合したもの)市場の価値はすでに920億ドル(約13兆円)を超えると推定され、2030年までに1,430億ドル以上に達すると見積もられています。

より小さな規模では、電動バイクやスクーターなどのマイクロモビリティの人気が上昇しています。新型コロナウイルス・パンデミックにより、公共輸送の代替手段としてこれらの種類の電動二輪車への需要が急増しました。

マッキンゼー・アンド・カンパニーによると、マイクロモビリティは今や世界における移動の16%を占めると推定されています。市場価値は現在約1,800億ドルに達しており、2030年までにこの倍を超える約4,400億ドルに上る可能性があります。

潜在的な投資機会を促進

景気低迷と高インフレの状況下では、消費者がレジャー旅行にお金をかける際の要求が厳しくなる可能性が高い上、消費者は旅行の際に環境負荷をますます認識し、持続可能性問題について選別的になっています。

政府や政策立案者は、低炭素の旅行形態の奨励および脱炭素投資に対するインセンティブの提供を継続して推進しており、気候目標達成への取り組みの一環としてこういった措置が弱まることはないと当社は見ています。

世界中の企業が持続可能性目標を設定しており、そのうち多くが、旅費全体の3分の1近くを占める出張からの排出量を含めています。

市場がパンデミック前の水準に戻り、それを上回る可能性がある中、持続可能な旅行への行程の一端を担いつつ投資リターンも目指す投資家に対し、投資機会があると当社は見ています。

(オリジナル記事は6月13日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。