モメンタム(勢い)とグロース(成長)

米国のモメンタム相場が好調に続いています。経済データは、経済がリセッション(景気後退)には近づいていないことを示しています。雇用統計は予想を上回っており、関税収入は連邦政府の財政に対する否定的な見通しを緩和しています。米国債市場の利回りは上昇を抑えられており、株式市場のリスクプレミアム(リスクに対して求める上乗せ利益)はますます小さくなっています。6月には、米国株式市場のパフォーマンスが欧州の株式市場を上回り、2025年の最も特徴的なトレンドの一つを逆転しました。理解するのは難しいことですが、「アメリカを売る」というセンチメント(市場心理)は持続するほどには強くありませんでした。市場にとって最も抵抗が少ない方法は、米国株式市場が上昇し続けることで、「アメリカが再び偉大にされている」ということと考えます。

関税の(ある種の)恩恵

トランプ大統領が4月2日に最初に発表した相互関税の90日間の延期の後、何を決定するかは(執筆時後)すぐに明らかになるでしょう。一方、米国財務省のデータによれば、今年は最大で1000億ドルの関税収入が得られています。その大部分は4月以降に得られます。Budget Lab at Yale(イエール大学の研究センターの一つ)は、米国の実効関税率が約15%(2025年6月6日現在)であり、1930年代以来の最高水準であると推定しています。関税制度の下で徴収された収入は、米国に商品を輸入する企業が入国時に支払います。しかし、最終的なコスト負担は、輸入品の購入者と最終消費者の間で分担されます。一年間に換算すると、これまでのところ関税収入は米国の個人支出の約1%に相当します。これは比較的小さい規模ですが、依然としてわかりやすい、家計および企業部門から政府への富の移転です。これは財政赤字に大きな影響を与えないものの、保護主義的な貿易姿勢が実質的な所得に与える影響を示すものです。

物価は上昇しているか?

物価指数の詳細は、関税が輸入価格に影響を与えることを示唆しています。最近の生産者物価指数と個人消費デフレーター報告の耐久財部分は、前年同月比でのインフレが高まっていることを示しています。6月の米供給管理協会(ISM)指数では、支払価格指数が69.5から69. 7にわずかに上昇しました。これは、企業の調達担当者の大多数が必要な投入物の価格が上昇していることを認識しているということを示しています。輸入指数は5月の39.9から6月には47.4に反発しましたが、その水準では輸入は依然としてマイナス成長です。ISM調査の回答者からのコメントは、価格や調達決定に対する関税の悪影響を表現していました。

しかし、株式市場は高値を更新している

しかし、金融市場は気にしていないようです。米国株式市場は高値の更新を続け、一方、債券市場は、財政政策への懸念や6月非農業部門雇用データに対するネガティブな反応にもかかわらず、株式市場にとって問題を引き起こすような水準にはなっていません。米連邦準備制度理事会(FRB)は政策金利を据え置いていますが、市場は依然として9月に利下げを行うと考えています。現時点(執筆時)では、米国債や他の国債は限られた範囲内での取引が続いています。

今後12ヶ月間の1株当たり利益(ESP)成長に関する市場コンセンサス予測に基づくと、S&P 500指数の益利回り(株価収益率(PER)の逆数)と米10年国債の利回りの差は約0.25%です。この利回り差は、1990年代末のドットコムバブルの時代(当時の差はマイナス)から、2011年に6%以上のピークを経て、今日再びゼロ近くに戻るという大きな往復の道を経ています。単純な結論としては、株式市場は債券市場に対して割高であるということです。大まかな結論としては、株式市場から得られると予想される将来のリターンは債券市場よりも低いということです。この結論への反論としては、企業の利益成長が依然として堅調で、これがリターンを支えるはずだという見方があります。大きなリスクは、人々の所得増加が鈍化する場合にリセッションが発生することです。つまり、家計や企業が支出するためには所得が必要です。そして、売上のためには支出が必要であり、利益のためには売上が必要です。

弱気シナリオ

S&P 500指数は2000年初頭に当時の史上最高値に達した後、半年余りの期間にほぼ50%下落し、その後、2000年の最高値水準を回復するまでに約6年かかりました。この期間の米国債市場は株式市場のトータルリターンを上回るリターンとなっていました。今日、米株式市場が国債市場を上回るパフォーマンスを続けるには、企業業績を損なうような景気サイクルの大きな修正がないことと同時に金利が低下することが必要と考えます。全米経済研究所によると、新型コロナ感染症によるミニ・リセッション(景気の中だるみ)を無視すれば、米国経済は192ヶ月間拡張し続けており、1980年代、1990年代、2000年代、2010年代の成長期間を超える長期的成長となっています。そろそろリセッションが起こるはずだと思うかもしれませんが、リセッションが起こっていないという事実は、米国経済がいかに回復力があるかを示しています。では、なぜ株式市場は今後引き続き好成績を上げることができない可能性があるのでしょうか?

欧州のモメンタムは減速

米国以外の株式市場は相対的に割高ではないものの、経済の拡大は米国ほど力強くありません。欧州やアジア市場のPERは米国よりも低い水準にあります。米国例外主義は富を力強く拡大しましたが、これは下振れリスクを増加させており、特に政策の不確実性やインフレリスクに関して高くなっていると見ています。6月の米国株式市場パフォーマンスは、米国に対する新しい強気のセンチメントを反映しています。米国関連やテクノロジー関連のアジア株式市場は、6月に米国よりも良好なパフォーマンスを示しました。欧州の株式市場はこれらに遅れを取っていますが、年初来では依然として好調な水準にあります。欧州中央銀行(ECB)が金利を十分に引き下げたと示唆したことは、投資家のセンチメントに影響を与え、欧州の債券市場のパフォーマンスに重しとなりました。

短期デュレーションの物価連動債戦略が好ましいと考える

高い確信を持つのは難しい状況のままです。米国株式市場は、押し目買いのセンチメントや人工知能(AI)に対する継続的な熱意によって支えられたモメンタム相場になっています。株式市場以外では、短期デュレーションのインフレ連動債市場が近年、リスク調整後のリターンの点で良好な資産クラスとなっています。この短期インフレ連動債市場の特徴は、参照する消費者物価指数に連動したインフレの蓄積から恩恵を受けつつ、金利のボラティリティに対する感度が限定されていることです。ICEグローバル1〜5年グローバル・インフレ連動国債指数の今年初来のトータルリターンは、6月末時点で米ドル建で7.5%でした。ユーロ建(ヘッジ後)では、リターンは2.9%であり、ユーロ圏調和消費者物価指数(HICP)の上昇(6月速報値で2.0%)を上回っています。この短期インフレ連動債への投資戦略は、関税が不確実な期間においてパフォーマンスを発揮するであろうと見ています。もしインフレ率が上昇すれば、インフレ連動債市場は恩恵を受けるでしょう。成長が鈍化し、FRBが予想よりも早く、または大幅に金利を引き下げる場合、名目金利の低下とインフレ・ブレーク・イーブン(市場が予想する期待インフレ率)スプレッドの縮小からもプラスの影響があるでしょう。

ハイイールドのキャッシュフローは強靭

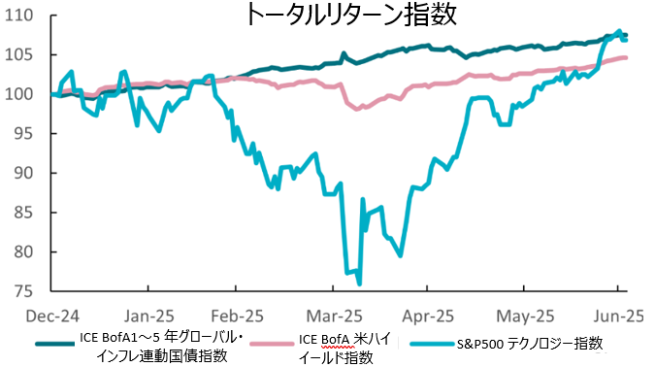

相対的にリスクの高い資産について、株式とハイイールド債の配分のバランスを取ることは、依然としてプラスのキャッシュフロー動向を捉えることになります。グローバル・ハイイールド債市場は強いリターンを記録しています。ICE BofAグローバル・ハイイールド指数のトータルリターン(ドル建)は年初から6月末までに6.9%であり、ユーロ建(ヘッジ後)では3.4%でした。ハイイールド債市場についてファンダメンタルズと市場動向は引き続きプラスのリターンを生み出しており、今後大きく変わることはないと見込まれています。米国がリセッションになる場合、バランスシートではなく需要によるものでしょう。米国企業は、予算案の税制規定のいくつかから恩恵を受けるでしょう。以下のチャートは、年初以来の短期インフレ連動国債指数、米国ハイイールド指数、米国テクノロジー指数のトータルリターンを示しています。

バーベル

投資家はそれぞれ異なるリスクバジェット(リスク量を制約条件として投資成果が最大となるようなリスク配分)と時間軸を持っています。短期のインフレおよびハイイールド債の各トータルリターン指数は記録的な高水準にあり、米国の成長株指数も同様です。債券という資産は明確なキャッシュフローリターンの特性、つまり、累積インフレ、金利、そして堅実な企業ファンダメンタルズに基づくクレジットリターンです。株式という資産は、相対的に中期的な高成長が持続できるかどうかに関する期待の変化により、影響を受けやすい資産です。AIは多くのものを変える可能性があるため、企業はより高い生産性と利益を得ることを期待して、AIを運営モデルに統合するために数十億ドルを投資しています。問題は、投資の選択肢が現在適正価格であるかどうかです。米国株式市場のリスクプレミアムは非常に小さくなっていますが、テクノロジーセクターの利益成長がそれを補っています。長期成長株と短期債券のキャッシュフローというバーベル戦略(対照的な資産を組み合わせる投資戦略)は、引き続き良好な中核となるポートフォリオと見ています。

自国の財政リスクへの支払い

最後に、7月2日の英国レイチェル・リーブス財務大臣に関する出来事は、英国国債が財政見通しの悪化にどれほど脆弱であるかを浮き彫りにしました。10年ギルト(英国債)利回りはこの日15ベーシスポイント(bp)上昇し、30年物は19bp上昇しました。これは、リーブス大臣を解任して財政規則の遵守にあまり重きを置いていない別の人物に置き換える可能性があるとの憶測によるものでした。その後、キア・スターマー首相は、リーブス大臣がそのまま留任することを確認し、政府は財政の安定性にコミットしていると述べました。利回りの上昇はすぐに逆転しました。しかし、投資家は、現在の英国政府が自身の議員、支持者、そして金融市場の期待を同時には満たすことができないという問題を鋭く認識しています。この難題はスターマー首相とリーブス大臣に引き続き課題を与え、秋に財政計画が発表されるまでギルト市場をリスクにさらし続けると見ています。今後の道筋としては、所得税を引き上げることが考えられます。これは、これまで試みられた他の手段よりも税収を生み出すより効率的な方法です。

長期債券市場の利回りは、年初に比べて多くの市場で高くなっています。財政リスクプレミアムは金利曲線(イールドカーブ)に明らかに現れており、一般的に米国30年国債の利回りはスワップレート(金利スワップを行う時に用いる固定金利のレート)よりも約80bp高くなっています。米国の予算は間もなく通過する見込みで、英国政府は秋の予算が焦点になるまでの猶予があります。FRBやイングランド銀行が金利引き下げする可能性は債券相場には支援材料となるため、今夏の間30年物債券を戦略に組み込むことは望ましいと考えます。

パフォーマンス等のデータの出所:LSEGワークスペース・データストリーム、ICEデータサービス、ブルームバーグ、アクサIMグループ。特に記載がない限り、2025年7月3日現在。

過去の実績は将来の成果を保証するものではありません。また、記載内容は、特定の金融商品への勧誘や推奨を意図したものではありません。

(オリジナル記事は7月4日に掲載されました。こちらをご覧ください。)

本資料で使用している指数について

S&P500指数、及び、S&P500テクノロジー指数:S&P ダウ・ジョーンズ・インデックス社が算出する米国の500社の値動きの平均及びそのテクノロジー銘柄の値動きの平均をそれぞれ示す時価総額加重平均型株価指数です。

ナスダック総合指数:米国NASDAQに上場している全銘柄の値動きの平均を示す時価総額加重平均型株価指数です。

ICE BofA 1~5年グローバル・インフレ連動国債指数、及び、ICE BofA 米ハイイールド指数:ICEデータ・インデックス社が公表している世界のインフレ連動国債の値動き、及び、米国のハイイールド社債の値動きをそれぞれ示す指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。