規制動向が生物多様性関連投資をいかに後押ししているか

キーポイント

-

生物多様性は多数の対策や結果を伴う深く複雑なテーマである。これまでの規制上の対応はこれを反映している

-

「生物の多様性に関する条約」から「生物多様性枠組」および欧州連合(EU)と地域レベルでの一連の対策に至るまで、規制(およびそれを下支えする定義とデータ)がより堅固になっている

-

当社ではこのプロセスが継続し、態勢が最も整った企業や投資家に有利に働く可能性があると見ている

環境、社会、ガバナンス(ESG)要因に配慮した投資は常に、公共政策と共に進展してきました。投資家が、気候変動がもたらしうる経済的影響をますます認識するにつれ、規制当局もまた、その懸念に対する要件を課し始め、資産価格へのこれらの経済的影響を高める可能性があります。生物多様性についても同様です。生物多様性に関する規制動向の勢いは増しており、その経済的重要性に対する私たちの理解も深まっています。

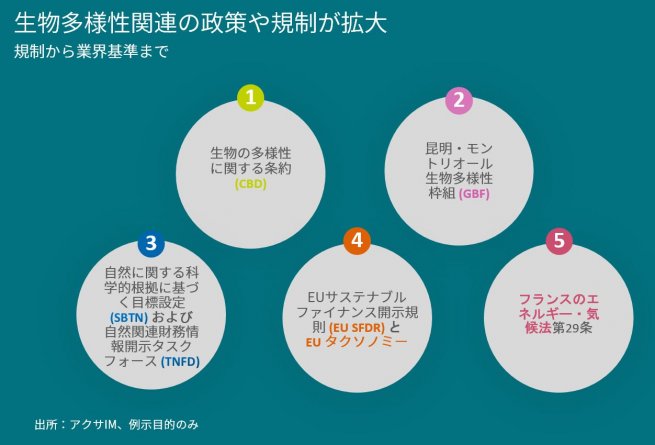

生物多様性は、複数の要因や多数の潜在的ソリューションや結果を伴う、深く複雑なテーマです。したがって規制上の対応も多層構造で、数十年前の世界的指針の上に築かれ、新しい地域的イニシアチブにより活性化され、投資家や企業がその影響を測定・追跡できる方法についても日々向上しています。以下に、生物多様性の損失に対する企業・投資の世界の対応を定義していると当社が考える、5つの主要な要素を紹介します。

生物の多様性に関する条約

「生物の多様性に関する条約(CBD)」は1990年代初めに合意され、米国を除く国際連合の各加盟国により批准された国際的な法的手段で、生物多様性の損失に対する世界的な対策の基盤をなします。

CBDは他に2つの条約により補完されています。遺伝子組み換え生物の国際間移動を扱った2000年の「カルタヘナ議定書」および、原産の植物由来の薬剤のように遺伝資源の公正な利用と共有の保証を目指した2010年の「名古屋議定書」です。

CBDは生物の多様性、生態系、棲息地などだけでなく、何が天然資源の「持続可能な利用」と見なされるのかについて、世界的に合意された定義を定めています。さらに保全および奨励策の実施における世界的協力を呼びかけ、世界的な自然保護の目標を支持するための最終的な金融メカニズムの重要性に焦点を当てています。

世界的な生物多様性の枠組

2022年12月に国際連合(UN)のCOP15生物多様性会議で採択されたこの合意は、CBDで設定された生物多様性に関する世界的枠組みを強化するものです。これは国、企業、金融機関にとっての共同目標および、これらの目標の達成に必要な措置に関する指針を提供します。

GBFは法的拘束力を持つものではありませんが、政策対応に指針と促進力をもたらす可能性は高く、企業や投資家に影響を与えるだろうと当社は考えます。署名国はGBF導入に際して国の目標を設置することを約束した上で、それらの目標に対する進捗度を示し、それに応じて「National Biodiversity Strategies and Action Plans(生物多様性国家戦略)」を更新するよう求められます。

このようにして、GBFは生物多様性の損失への対策指標の向上と採用を加速し、持続可能な金融に関する規制要件や政策の世界的な調和の向上を促すと当社は見ています。投資家に最も関連性の高い点では、自然関連の開示およびデータが企業および最終的に金融機関にとって必須となり、生物多様性目標およびデューデリジェンス義務がそれに続くと当社は予想しています。GBFは金融機関もまたこれについて報告するべきだと明示的に述べています。

投資家および特に年金基金や保険会社にとっては、急速に変化する環境への適応が重要になります。GBF目標の期限までわずか7年しかありません。機関投資家は、自社のポートフォリオが目的に沿っていることを保証するための緊急措置を取る必要があると当社は考えます。GBF目標と整合するための対策の最初の結果は、2024年トルコで開催される国連生物多様性会議(COP16)の次の会合までに報告される予定です。

自然関連財務情報開示タスクフォース

「気候関連財務情報開示タスクフォース(TCFD)」の姉妹プロジェクトである「自然関連財務情報開示タスクフォース(TNFD)」は、企業に対し、自社の活動における生物多様性の損失に関するリスクを認識し開示するよう、新たな要求を課しています。

TNFDは、「自然に関する科学的根拠に基づく目標設定(SBTN)」が達成した業績に並び、GBFのコミットメントの一部をなす必須のデータおよび開示事項の設定において重要な役割を果たすと見られています。生物多様性は、一貫性が高く合意された測定基準が未だに困難な分野であり、炭素排出量と集約度が汎用性の高い有用なデータポイントとなっている気候変動と比べ複雑です。

アクサIMの親会社、アクサグループは2020年にTNFDの主唱者の一員でした。この業界主導のグループは、進展する自然関連のリスクに関して組織が報告と対策を行うための、リスク管理および開示の枠組みを提供するものです。その指針は実業界で広く適用されており、特に金融機関に焦点を当てています。その最終目標は、世界の資本フローを自然にマイナスな結果から自然にプラスの結果にシフトさせるよう支援していくことです。

TNFDは金融機関にとっての自然への影響、依存、リスクと機会に関する共通の報告枠組みを提供することで、自然に対する影響を削減し、世界的に自然集約度のより低い経済への移行に対するインセンティブの提供に貢献するでしょう。TCFDと同様、TNFDは業界主導のイニシアチブですが、国や地域の政策立案者がいずれ活用する可能性があります。

EUサステナブルファイナンス開示規則

CBDおよびGBFには未だ拘束力がありませんが、持続可能な投資商品市場における透明性の向上を意図した欧州連合(EU)の一連の広範な規則は、生物多様性リスクへの具体的な参照を含みます。

生物多様性の問題に関するEUのサステナブルファイナンス開示規則(SFDR)では、必須の「主要な悪影響(PAI)」指標が18個あり、その一つとして、企業が生物多様性に損失を与える可能性のある活動を開示するよう求めています。生物多様性に敏感なエリア内またはその近くにある拠点や事業活動のある企業、あるいはこれらのエリアに悪影響を与える企業への投資のウェイトを計算する実用的なアプローチを使用することで、生物多様性のデータにまつわる困難に対処しようとするものです。

SFDRはEUが生物多様性の損失に対処する取り組みで唯一のツールではありません。EUは農薬の使用を2030年までに半減し、損害を受けた欧州の棲息地の80%を2050年までに復元する計画だけでなく、世界の森林伐採および森林劣化への対処を目的とした別の法案も導入しました。

また、欧州委員会のサステナブルファイナンスに関する専門家は最近、グリーン活動のEUタクソノミーの非気候変動環境目標に対する技術的推奨草案に関する協議を発表しました。

フランスのエネルギー・気候法第29条

生物多様性に関する世界的で超国家的な取り組みが、地域の行動にどのように反映するかを示す良い例はおそらく、フランスの規制、とりわけ「エネルギー・気候法」第29条に最も明確に見られます。同法はフランスの金融機関に対し、生物多様性への影響を削減するための自社戦略を明確に開示するよう求めており、開示内容には具体的な目標およびそれらの取り組みがCBDとどのように整合するのかに関する参照を含みます。

金融機関はまた、「生物多様性及び生態系サービスに関する政府間科学-政策プラットフォーム(IPBES)」およびCBDを含む世界的目標や指針に即して、投資に関連する生物多様性への影響を特定し、投資がこれらの生物多様性への影響の削減にどのように貢献するのかを開示することも求められます。金融機関はこれにあたり、該当する場合には生物多様性フットプリント指標を使用できることを規則は定めています。

フランスは気候関連の開示に関して一番乗りであったと言え、第29条で設定された要求の多くが他国の立法に影響すると当社は予想しています。

共通の目的

生物多様性に関するこれらのイニシアチブ、指針、規制が相互にどのように作用するかは、現在進行中です。投資家に対する決定的かつ拘束的な義務はこれまでわずかしかありませんが、生物多様性に対する投資家の集団的影響を規定し報告するよう求める政策や規制措置に向かう力強い勢いがあるのは明らかです。

重要なことは、この勢いが、生物多様性が国連持続可能な開発目標(SDGs)の少なくとも5つの目標と並び、投資家が支援したいと思うような様々な業界の企業にとって、すでに移行の機会を生む助けとなってきたことだと当社は考えます。最終的に情報源になり資産配分に影響を与えることのできる良質のデータと測定手法に向かい、共通の目的という感覚が高まりつつあります。自然界に対する自らの影響を理解する方法におけるこの進展は、実業界で自然にプラスの移行を積極的に担う者に利益をもたらす一方で、自らの専門知識を育み投資の意思決定に生物多様性を統合するための時間を取る投資家に有利に働く可能性があると当社は考えます。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。