株式市場とファクター投資におけるアーニングサプライズの重要な役割

主なポイント

米国の投資家で教授のベンジャミン・グレアム氏はかつて、「株式市場は短期的に見れば人気投票機だが、長期的に見れば計量機である」という有名な言葉を残しています。

確かに、感情は株式市場の短期的なリターンの強力な原動力となることができます。しかし、結局、長期的に真に重要なもの、つまり実際に計量されるものは、純資産やキャッシュフロー、特に利益といったファンダメンタルズと考えています。

企業の利益に注目するのは正しいことだと思いますが、市場にとって、達成された利益成長のレベルよりも重要だと思われるのは、実際の成長のサプライズ、つまり企業がどの程度市場予想を上回るか下回るかということです。

基本的に、当社グループはアーニングサプライズが重要であると強く信じており、その分析は株式リターンを説明するのに役立つため、投資家が注目すべき重要な分野であると考えています。

アーニングサプライズとは?

証券会社は多くのアナリストを雇い、企業の詳細な業績予想を作成し公表しています。これらの個々の予想が組み合わさり、通常今後12カ月間の企業の利益に関する市場コンセンサス予想が形成されます。

この予想と、その企業がその後実現した利益水準を比較すると、その差がアーニングサプライズとなります。

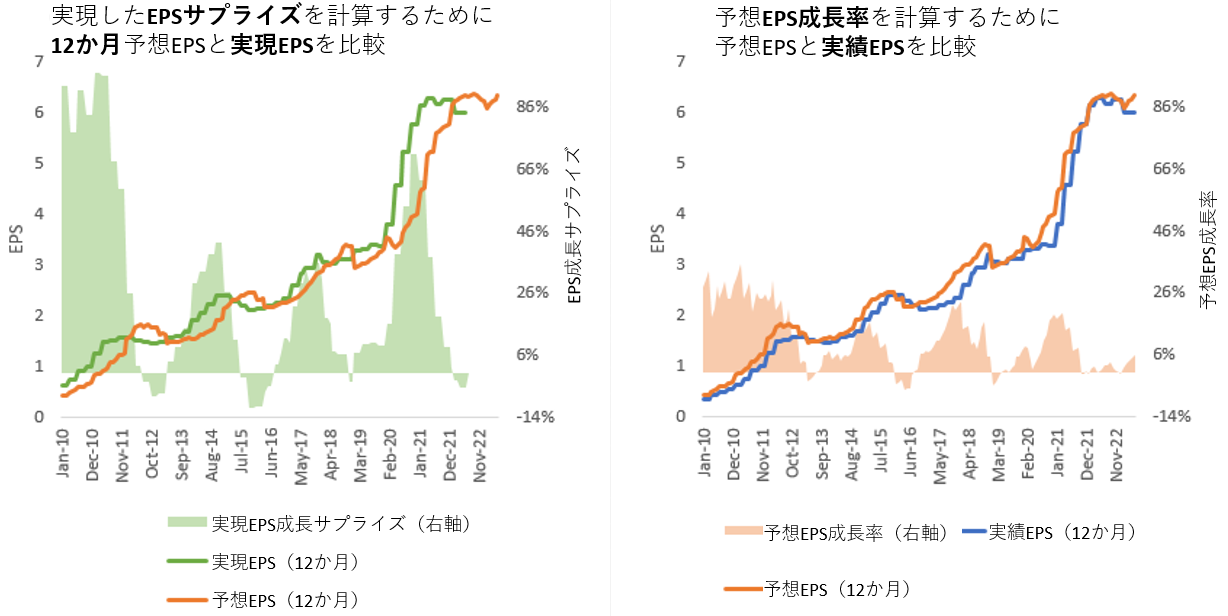

下の図では、これらの利益成長とアーニングサプライズの指標が特定の銘柄(ここではアップルを例)にどのように関連しているかを示しています。アナリストは一貫してこのテクノロジー大手が利益成長を果たすと予想しており(左側のグラフ)、アップルも一貫してその予想を上回る成長を実現していることがわかります。

出所:アクサ・インベストメントマネージャーズ、2023年7月現在

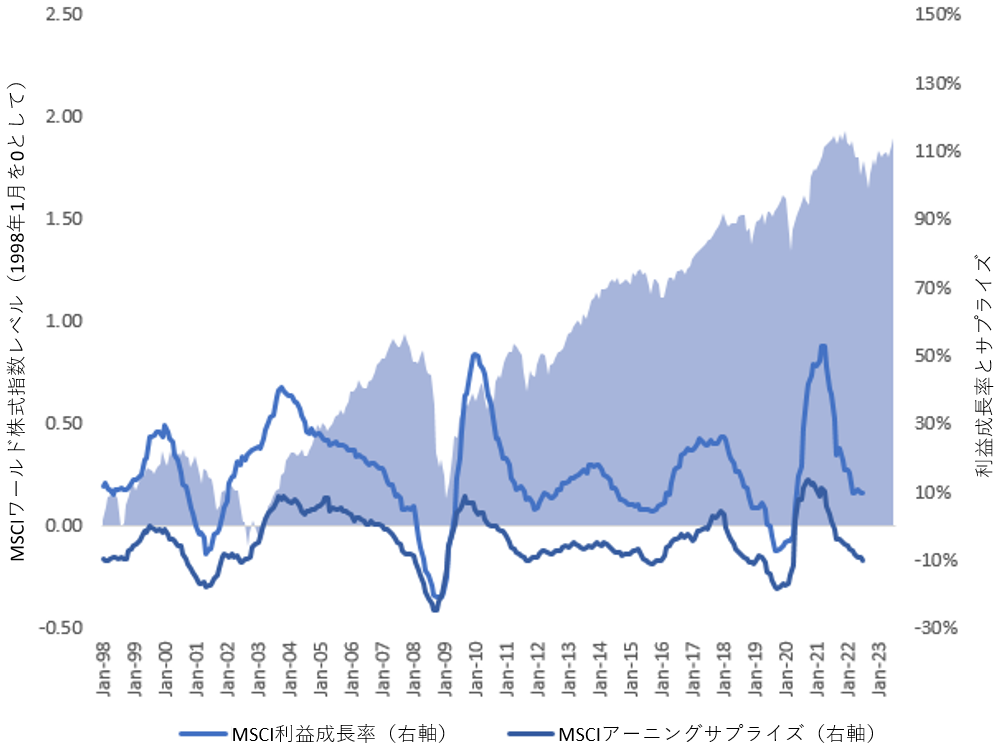

下図では、グローバル市場全体の成長を示す2つの指標、実現利益成長とアーニングサプライズを示しています。グラフから読み取れる重要な点は、市場全体では平均してアーニングサプライズがマイナスであるということです。

この検証の解釈の1つには、将来の成長に対するコンセンサス予想が楽観的すぎるということが挙げられます。平均して意味を考えると、銘柄が利益を発表すると、予想に対して失望(マイナスのアーニングサプライズ)するということです。

出所:アクサ・インベストメントマネージャーズ、2023年12月現在

もし何か1つ予想できるとしたら、それはアーニングサプライズ

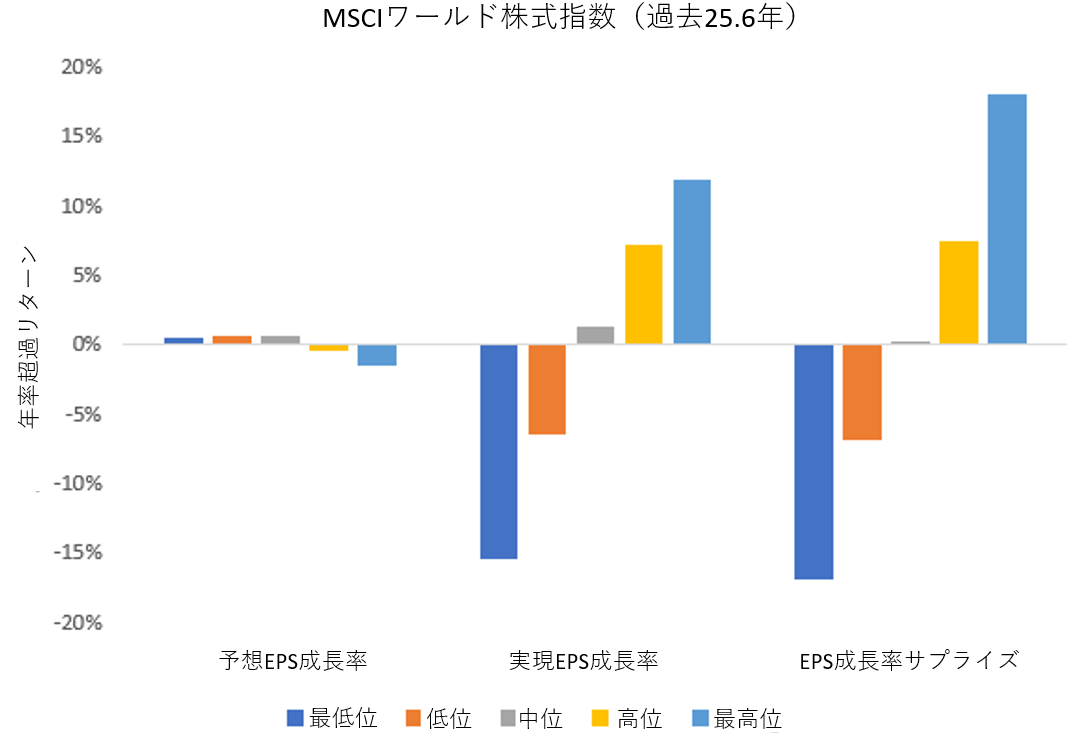

株式戦略の投資家にとって、リターンと利益成長の3つの指標(予想成長、実現成長、収益成長サプライズ)との関係を理解することは極めて重要です。

当社グループでは、この評価を行うためにバックテストを実施します。毎月、ユニバースを成長の指標に基づいて等しく5つのバケットに分割します。次に、そのバケット内の銘柄のリターンを評価します。このバックテストの結果を分析することで、その指標が将来のリターンを予測できるかどうかを評価できます。

下のグラフは、予想成長が将来のリターンを予測するものではないことを示しています。これは意外な結果で、予想成長が最も高い企業の実現成長は、平均してアンダーパフォームとなりました。

次の2つの指標は、いわゆる「完全先見」の手法を利用したものです。完全先見とは、将来のすべての結果について完全かつ正確な知識を持って予測を行うという仮定のことで、この場合は、すべての企業が12カ月後に達成する1株当たり純利益(EPS)を今日把握していると仮定します。この手法を使って、12カ月先を見通して、その企業が実現した利益成長の水準やアーニングサプライズの水準で企業をランク付けし、仮に今日その銘柄を買っていたと仮定した場合のリターンを測定します。

予想通り、非常に高い成長を実現した銘柄は高いリターンを得ていますが、非常に高いEPS成長サプライズを実現した銘柄はさらに高い超過リターンを得ています。比較的高いアーニングサプライズを実現した企業グループの中にも、達成された利益成長に幅が存在することに注意する必要があります。これには、収益成長が低い企業も含まれます。したがって、予想できることが1つだけあるとすれば、それはアーニングサプライズだと考えられます。

出所:アクサ・インベストメントマネージャーズ、2023年12月現在

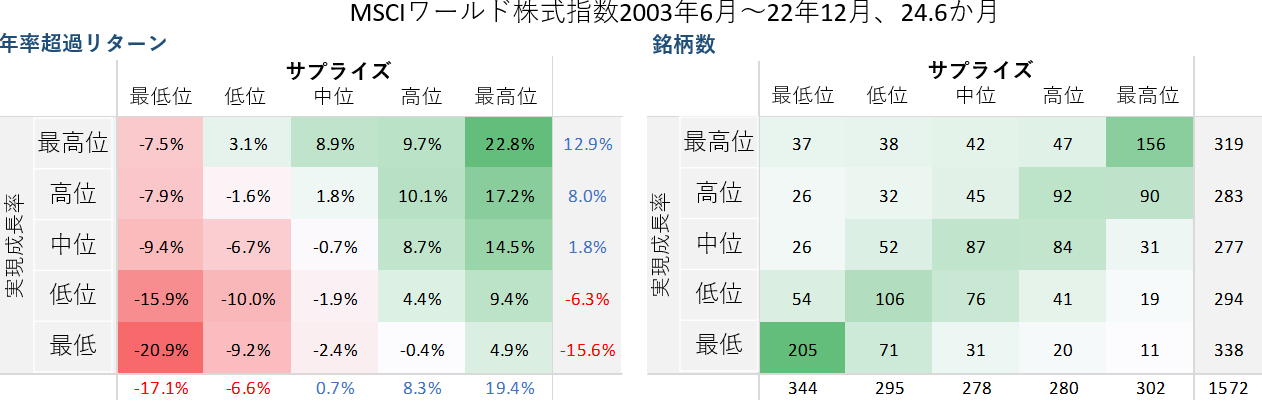

利益成長とアーニングサプライズの相互作用

上のグラフを見ると、市場では実現成長よりもアーニングサプライズが比較的高い評価を得ていることが示されています。しかし、実現成長とアーニングサプライズの関係を見るとどうなるでしょうか?下表は、実現アーニングサプライズと実現利益成長の組み合わせの年率換算超過リターンを示しています。おそらく驚くことではありませんが、市場で最も高い評価を得ているセグメントは、5つのバケットの内、最高位の成長と最高位のサプライズを達成する銘柄です。

しかし、より興味深いのは、利益成長が非常に低くても予想を上回る企業(右下の象限)は市場に対してアウトパフォーマンスとなっています。

成長率は非常に高いが期待を下回る企業(左上の象限)は、市場をアンダーパフォームしています。つまり、アーニングサプライズは市場からプラスの比較的高い評価を受けていますが、利益成長は必ずしも市場からプラスの評価を受けるわけではないことを見て取ることができます。

出所:アクサ・インベストメントマネージャーズ、2022年12月現在

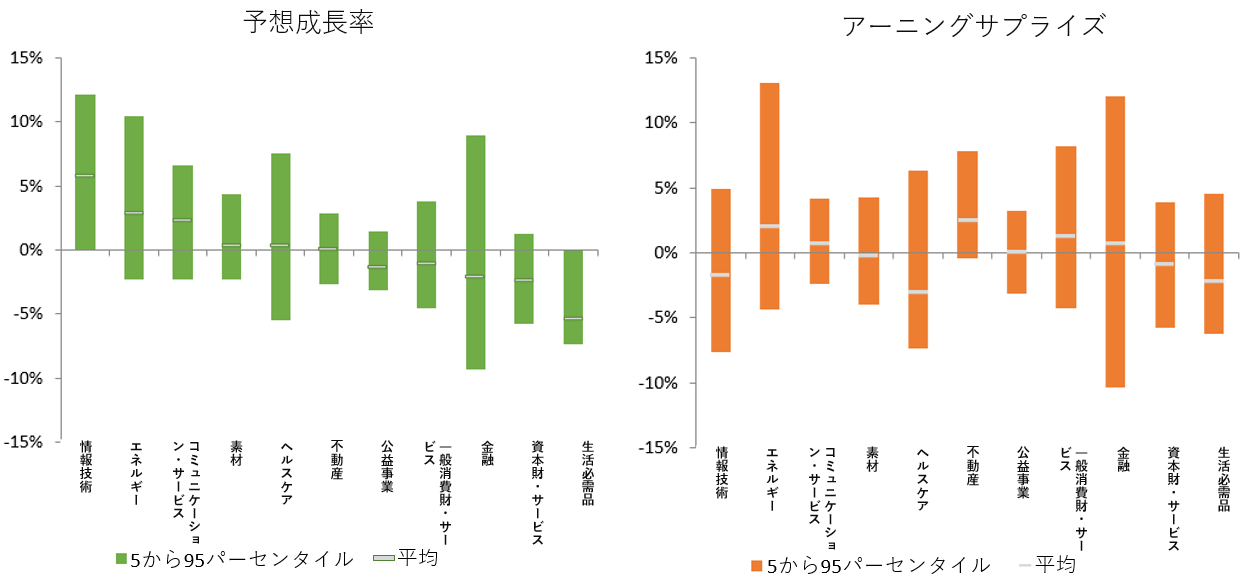

業種別成長率とサプライズ実現率

業種別に成長とサプライズを見てみると、もう1つ重要な検証ができます。テクノロジーは一貫して市場全体と比較して利益成長の期待が高く、生活必需品関連銘柄は成長レベルが低いと見られます。

注目すべき重要な点は、アーニングサプライズはすべてのセクターに存在し、しかも広く分散しているということです。この検証から、株式ポートフォリオを構築する場合に、すべての市場セクターに組入れを行い、十分に分散を行うことが重要であることが示されていると思います。純粋に成長を捉えた株式戦略では、より業種に集中する必要があるかもしれませんが、アーニングサプライズを追求する戦略には分散が必要と考えられます。

出所:アクサ・インベストメントマネージャーズ、2022年12月

ファクター投資家にとっての収益サプライズとは?

多くの投資家が投資に対して「ファクター」アプローチを取っています。当社グループは、アーニングサプライズはファクター投資において見落とされがちな部分であり、投資家のリターンに重要な影響を与える可能性があると考えています。

ファクター投資とは、特定のリターンパターンを達成した銘柄に共通する特徴を特定・分類する方法です。これらのパターンは、株式が将来どのようなパフォーマンスをすると期待できるかについての洞察を提供する可能性があり、ファクターの枠組みは株式戦略投資家のアプローチにおいて重要な役割を果たすことができると考えています。

投資家に最も一般的で広く利用されているファクターには、バリュー(価値)、クオリティ(品質)、グロース(成長)、モメンタム(勢い)、低ボラティリティなどがありますが、運用会社は、それぞれのファクターの定義やモデルを独自に作成することができます。

当社グループではファクターを大まかに以下のように定義します。

- バリュー(割安): 株価が、株価収益率、株価純資産倍率、配当金などのファンダメンタルズと比較して相対的に割安な銘柄。

- クオリティ(質): 魅力的な収益性を持つ銘柄(ROE:自己資本利益率など)。クオリティ指標は、貸借対照表の情報の組み込みや、収益の安定性の測定も可能。

- グロース(成長): 過去や将来売上高または収益の成長が高いレベルにあると期待される銘柄(通常、数年単位で測定)。

- モメンタム(勢い): 市場に対してプラスの株価変動があった銘柄(通常、過去12カ月間で測定)。モメンタムファクターには、収益予想の変化を組み込むことも可能。

- 低ボラティリティ: 株価が市場の動きに対する感応度が比較的小さい企業、すなわち株価ベータや特異的リスクが市場よりも低い銘柄。

一部の株式投資家、特にクオンツ投資家がファクターに注目する理由は、リスクレベルは異なるものの、長期的にはそれぞれが市場全体に対してリターンプレミアム(リターンにプラスの効果)をもたらしていると考えられるからです。

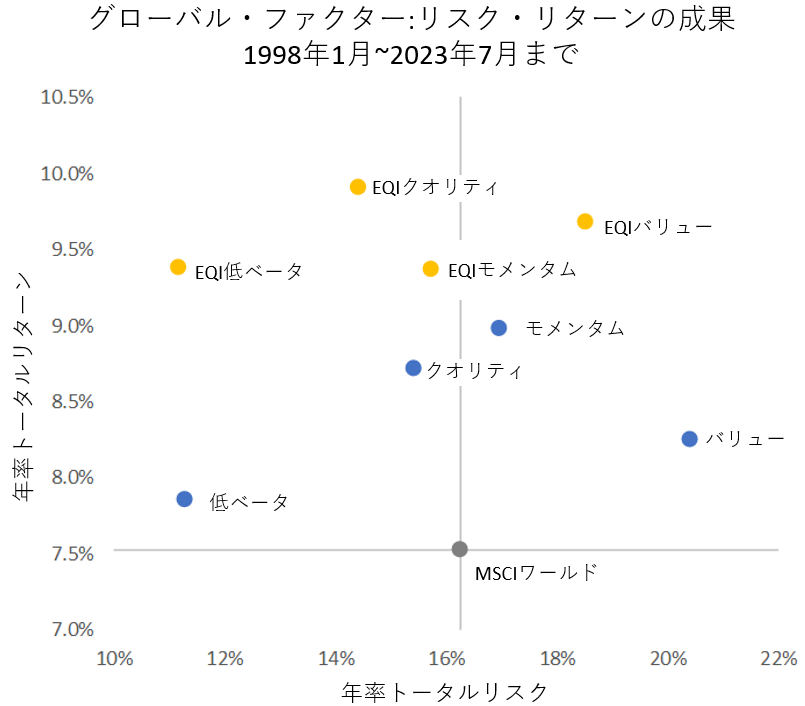

下のグラフは、MSCIワールド株式指数採用銘柄を標準的または「単純な」ファクター定義と当社グループ独自のファクター定義(EQI)によってランク付けし、最も魅力度が高いとランク付けされた上位20%の銘柄のリスクとリターンの特性を示したものです。

まず単純なファクター(青い点)を見てみると、長期的にはいずれもリターンプレミアムを伴っていることがわかります。またこのグラフは、当社独自のファクター定義(黄色の点)が、リスクを低減させながらリターンの向上を実現していることも示しています。

出所:アクサ・インベストメントマネージャーズ、2023年7月現在

次に、利益成長の側面から、単純なファクターおよび独自ファクターの結果を見てみましょう。以下の図からは、いくつかの重要な点が読み取れると思います。モメンタムは市場よりも優れた利益成長を引き出す唯一のファクターです。また、すべての単純なファクターは、より大きなアーニングサプライズを引き出します。

興味深い点は、当社グループ独自のバリューファクターは、単純なバリューファクターよりも高い利益成長率をもたらしますが、サプライズは低いということです。アーニングサプライズはファクターリターンを説明する上で重要な役割を果たしますが、それはすべてを網羅するものではなく、投資成果の向上を目指す際に考慮すべき唯一の側面でもありません。

Source: AXA IM

ファンダメンタルズがリターンを牽引

株式戦略投資家が銘柄選択モデルを設計する際、利益成長とサプライズの影響を強く考慮すべきであると考えます。ファクター投資家は、これを見過ごしてはいけないと思います。なぜなら、業種に関係なく、すべてのファクターにアーニングサプライズの可能性があるからです。

結局のところ、すべては1点に集約されます。それは、長期的にはファンダメンタルズが株式戦略におけるリターンを牽引するということです。利益成長も重要ですが、アーニングサプライズも非常に重要です。

過去の実績は将来の成果を保証するものではありません。

企業への参照は例証のみを目的としており、個別銘柄への投資を推奨するものではありません。

(オリジナル記事は6月25日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。