AI主導によってテクノロジー株式の連騰が続く可能性

主なポイント

- 2023年においてテクノロジー株式とナスダック総合指数のリターンが、市場を広くカバーする他の株式指数と比較して上回っていた背景には、情報技術(IT)セクターの業績が他のセクターと比較して大幅に増加したことにあります

- 生成AI(人工知能)は生産性を従来より大幅に向上させ、その世界経済への貢献は非常に大きな規模に上ると予想されます

- 様々なセクターでの技術的進歩は、AIテクノロジーの活用が進むと企業収益が大幅に伸びる可能性があるために、投資家に比較的優れた機会をもたらすものと思われます

2023年の株式市場の中心だったテクノロジー株は年が明けても衰える気配を見せていません。このセクターの勢いを支えに、S&P500指数は1月下旬には最高値を更新しました。

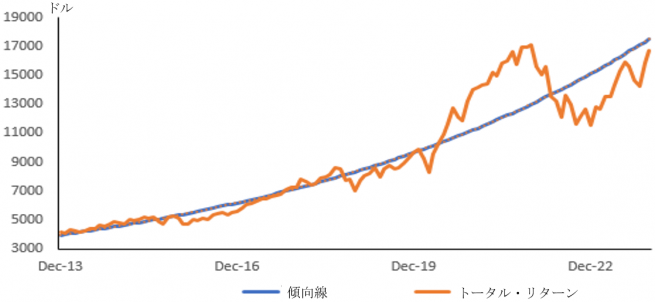

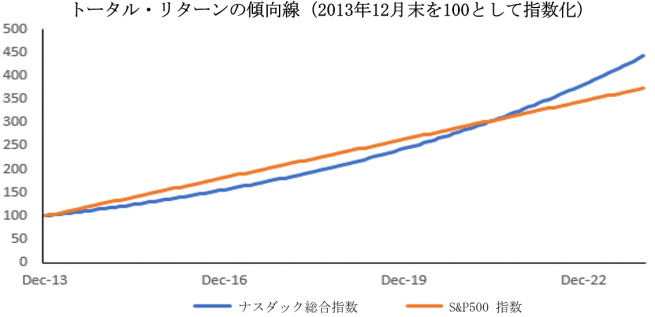

昨年はマクロ経済が不安定でしたが、市場の予想を覆し、世界の株式(MSCIオールカントリー指数、MSCI ACWI)は昨年約24%(米ドル建て)のトータル・リターンをあげ、テクノロジー企業が多いナスダック総合指数はそれを上回る約45%高を記録しました。

S&P500指数のトータル・リターンは約26%高となり、この上昇幅の内、アルファベット、アマゾン、アップル、メタ、マイクロソフト、エヌビディア、テスラの7銘柄、いわゆる「マグニフィセント・セブン」が62%を占めました。

これらの比較的高いトータル・リターンの背景には、テクノロジー企業の他をしのぐ飛躍的な成長率、それに関連した利益状況、そして、生成AIの台頭を巡る期待感があります。

Open AIの対話型AIエンジンであるChatGPTのようなアプリを通じて一般市民の生活に入り込んだ生成AIは、文章、画像、ビデオ、その他多くの種類のコンテンツを創造し、生成することができます。

生成AIは、膨大なデータセットを利用・操作して、人間の能力を超えた成果を生み出すことができます。そのため、多くの産業を破壊し得る大きな力を秘めていると思われます。生成AIはまた、自動車、ヘルスケア、金融など様々な分野で新たなアプリケーションを支えることができると思われます。

昨年の株価上昇を受け、市場ではこのマグニフィセント・セブンに引き続き注目が集まっています。投資家は、これらの企業がAI関連商品の開発に投じた多額の投資が最終的に長期的な利益を生み出すことを期待していると思われます。

長期的なゲーム・チェンジャー

テクノロジーとAIの長期的な可能性への期待は高まっていると思われます。マッキンゼー・アンド・カンパニーによれば、生成AIが現在労働時間の大半を占める活動を自動化することで、世界経済に何兆ドルもの価値が付加される可能性があります。

1月にダボスで開催された世界経済フォーラム年次総会は、当然、この話題で持ち切りでした。欧州委員会のウルズラ・フォン・デア・ライエン委員長はこのイベントで次のように述べました。「AIはかつてないスピードで生産性を向上させることができます。先行者には報酬が与えられ、世界的な競争はすでに始まっています。その点に疑問の余地はありません。」

確かに、AIとその応用を巡る現在の論調の多くは、成長の勢いが付き始めたばかりであることを示唆しています。産業技術から情報技術の波に至るまで、過去の技術革命が生産性を大幅に向上させたことは歴史が証明している通りです。生産性の向上は、より高い経済成長と生活水準の向上を意味し、ひいては、幅広い産業の利益率を押し上げると考えられます。

新鮮な機会

これまでAIは確かに目覚ましい進化を遂げてきました。その中心はこれまでインフラ関連(クラウド・コンピューティング、コンピューティング能力、半導体)でしたが、今や、多くのセクターが恩恵を受けようとしています。銀行・金融、サプライチェーン(供給網)、メディア、マーケティング、ライフサイエンス(生命科学)、ロボティクス(ロボット工学)、医療などが最大の受益者となる可能性があります。

さらに、AIは多数の業界に浸透する可能性が高く、様々な形でITと関連する多くのセクターが大きな成長を遂げる可能性があると見ています。

マッキンゼーによれば、共有オンライン空間で個人が相互に交流できるメタバースは、2030年までに日本の経済規模とほぼ同じ5兆ドルの価値を生み出す見通しです。メタバースの進化にとってすでに不可欠となっている生成AIは、アイデアを現実味のあるコンテンツや体験へと転換することを一層容易にするとしています。

また、インターネットの安全性を巡る懸念が高まるにつれて、世界のサイバーセキュリティ市場はますます成長する見通しで、一部のレポートでは2022年の1,540億ドルから2030年までには4,250億ドルに達すると予測されています。

成長を牽引する産業政策

AIの進化によって、半導体がますます複雑化する必要がある為に、AIの進化に応えるために、半導体の設計や生産も向上しつつあります。加えて、半導体は巨大な経済規模のビジネスです。世界の半導体市場は2021年に6,000億ドルの売上高を記録しましたが、2030年までに1兆ドル産業に成長すると予想されています。

政府の政策も成長を牽引しています。米国の半導体製造能力の強化を目指すCHIPS法は、半導体の設計と米国内での半導体生産に係る技術革新に520億ドルを投じるとしています。

また、2022年に制定された米国のインフレ抑制法(IRA)は、民間企業と投資家がエネルギーや運輸、農業などCO2排出集約度の高いセクターの脱炭素化することを支援することによって、成長とイノベーションの新たな波を後押しようとするものです。IRAはクリーン・エネルギーへの投資を増やし、医療費を削減し、税収を増やすために、新たな支出と税制優遇措置に数千億ドルの資金を割り当てています。

次の波

2023年の上昇相場を経て、米国株は割高の水準にあると思われるため、2024年のナスダック指数が昨年に並ぶ上昇を達成することを期待するのは難しいと見ています。

しかし、AIは企業に対して、企業収益を従来以上に拡大させる機会を提供する可能性を持っていると、当社グループはみています。一方で、技術的に後れを取ってシェアを落とす企業も出てくると思われます。また、注目点として、AIがどのように規制され、使用されるかも非常に重要な点です。

しかし、その可能性は膨大と思われます。予測の専門家は、時に技術開発と普及速度を過小評価することがありますが、当社グループは、このテーマは今後何年、何十年にもわたって市場や投資家に大きな影響を与えると見ています。米国のテクノロジー・セクターへの資産配分は過去10年間にわたって比較的高いリターンを収めてきた戦略ですが、今後もそうあり続ける可能性が高いと見ています。

企業への参照は例証のみを目的としており、投資の推奨と見なされるものではありません。

(オリジナル記事は1月30日に掲載されました。こちらをご覧ください。)

本資料で使用している指数について

MSCI ACWI指数:MSCI社が公表している先進国や新興国を含む世界の株式市場の値動きを示す時価総額加重平均型指数です。

S&P500指数:S&P ダウ・ジョーンズ・インデックス社が算出する米国の500社の値動きの平均を示す時価総額加重平均型株価指数です。

ナスダック総合指数:米国NASDAQに上場している全銘柄の値動きの平均を示す時価総額加重平均型株価指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。