投資戦略見通し – 適度な成長、適度なリターン

主なポイント

- 債券利回りが2023年終盤に数年来の高水準となったことから、今後キャピタル・ゲイン(値上がり益)を得られる可能性がある

- 社債のリターンは、穏やかな金利見通しから恩恵を受けるとみられる。投資適格債は特に相対的に魅力的な利回りを提供できると見ている

- 金利と債券利回りが低下し、経済成長が続くならば、株式上昇の勢いは持続する可能性がある

- 債券でリスク・プレミアムが得られるようになった一方、株式のリスク・プレミアムは縮小したため、株式よりも債券への期待が高まる可能性がある

成長鈍化が株式の脅威

2023年はリセッション(景気後退)が起きず、金利は市場の予想以上に上昇しました。この状況はとりわけ米国経済の強さを反映したもので、債券保有者よりも株式投資家にはるかに良い結果をもたらしました。2020年末以降の世界株式の国債に対する累積超過リターンは、過去40年間で3番目に高い水準に達しました。

しかし、2024年にリセッションが起きるとは考えていません。当社グループが予想しているのは、適度なGDP成長率、インフレのさらなる緩和、限定的な利下げです。名目GDP成長率は低下するとみています。主要なリスクの1つは、「より高くより長く」 維持される金利がついに景気に影響を及ぼし、最終的にリセッションをもたらすことです。こうした状況は、株式の債券に対する相対的な超過リターンが縮小(場合によっては逆転)する可能性があります。対照的に、債券は近年の株式に対してパフォーマンスが劣るという状況から脱却する可能性があります。

金利は高止まり

当社グループの見通しは微妙な意味合いが含まれています。利上げはピークに達した可能性がありますが、インフレ率は2024年も欧米中央銀行の目標を上回るとみられます。中央銀行の「より高くより長く」政策が続くとみられ、労働市場で圧力緩和の証拠が現れるまで利下げの余地は限られます。だからと言って債券への投資を止める必要はありません。インフレ・ショックの再来がない限り、ここからの利上げはなさそうです。したがって、金利予測の見直し(上方修正)による価格下落リスクは低いと考えられます。比較的高い利回りで投資を開始できることもプラスに働きます。1年の投資期間で見ると、利回りが比較的高まっている現時点で債券を購入した場合のリターンは、利回りがまだ比較的低位だった2022年初めよりもプラスになる可能性が大きくなっていると考えています。また、成長率がさらに低下し、中央銀行当局者の発言(さらに政策までも)がハト派に転換するというリスク・シナリオでは、債券価格は下落よりも上昇する可能性の方が高くなると思われます。

金利の上昇に伴い、金利のボラティリティやイールドカーブ(金利曲線)の推定ターム・プレミアム(残存期間の長さに伴う上乗せ利回り)の指標も上昇しました。米国など中央銀行が金融政策としての国債買取を止めたことは、短期金利の上昇やインフレ、財政赤字の拡大懸念と相まって、債券のリターンが不安定化する一因となりました。こうした動きによる投資家にとってのプラス面は、債券のリスクを取ることによって比較的高い利回りが得られることです。イールドカーブにおけるリスク・プレミアム(リスク資産の期待収益率と無リスク資産の期待収益率との差)の拡大や金利の上昇も、株式のボラティリティとの比較で、債券に対してより強気な見方をする要因の一つとなっています。

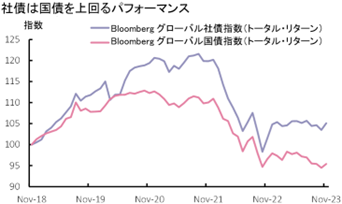

相対的に魅力的な社債

社債のリターンは、より穏やかな金利見通しから恩恵を受けると見ています。信用リスク・プレミアムがおおむね安定的に推移したことは、2023年に社債のパフォーマンスが国債を上回った一因です(図表1)。現在のマクロ予測を前提とすると、社債市場は引き続き堅調に推移すると見られます。現在、投資適格債の利回りは米国でほぼ6%、欧州でほぼ4.25%となっています。

図表1:社債のリターンが国債を上回る

出所:Bloomberg、LSEG Datastream、アクサ・インベストメント・マネージャーズ 2023年11月20日現在

適度な成長の下で信用リスクは管理可能

企業が今後数年間に資金を借り入れる必要が生じた場合、既発債の平均クーポンと比べて、より高い調達コストに直面する可能性が高いと見られます。しかし、2024年と2025年に金利が低下する見込みであることや、短期的に満期を迎える債券の金額が過去と比較して少ないということは、借り換えリスクが限定的であると見ることができます。高格付けの企業は、利回りがまだ低水準だった時期に債務の償還を延長し、さらに過去3年間で名目売上高が大幅に伸びたことから、債務を管理可能な水準に保っています。

しかし、社債投資家は株式にも注意する必要があります。業績の悪化あるいは株価のボラティリティの上昇が起こる場合、一般的に信用スプレッド(債券のデフォルト(債務不履行)リスクに応じて上乗せされる金利)は拡大します。この関係は、社債市場のうちハイイールドの分野でより強くなります。現在、米国の高格付債券市場とハイイールド社債市場の信用スプレッドはともに、過去10年間の分布をみるとほぼ中心付近で推移しています。一方、欧州債の信用スプレッドは過去10年間の分布の下位20%に入っており、リスクの観点でみるとスプレッドが過去と比較して広がっている欧州の社債の方が割安であることを示唆しています。

スプレッドの拡大は、リスク環境の全般的な悪化を示すリスク指標です。しかし、過度な信用サイクルの悪化は発生しておらず、企業のバランスシートは過去の金融引き締め局面よりも健全です。そのため、スプレッドの拡大は投資機会を生み出す可能性があります。金利の低下によって借り手がより安く資金を調達できる状況になれば、なおさら投資機会が増えると思われます。結論として、2024年末の短期金利やインフレ率の予想水準と比較して、現在の利回りは魅力的と思われます。

債券対株式リスク

米国では、債券と株式の関係は過去と比較して極端な水準に達しました。米物価連動国債(TIPS)の実質利回りは、米株式市場の配当利回りよりも高くなっています。株式のリスク・プレミアムは、様々に測定しても数年ぶりの低い水準に下がっています。さらに、株式のボラティリティは金利のボラティリティよりも低くなっています。名目成長率が低下することは、債券にはプラス要因となり、株式にはマイナス要因になると考えられます。

不確実な業績見通し

米国などの株式市場では2024年の業績見通しは堅調で、米国の株式バリュエーションは長期平均値を上回っています。この状況は、「ゴルディロックス(過熱でも冷え込みでもない適温状態)」型のソフトランディング(軟着陸)の下で持続する可能性があります。アクサIMによる米国の名目GDP成長率の予測値は、企業業績をボトムアップ分析によって予想した10%から12%の利益成長率を達成するのに十分なマクロ経済成長の数字と考えられます。しかし、下方修正のリスクがあると思われます。米国企業の2023年第3四半期決算は概ね市場予想をやや上回りましたが、多くの企業は、今後の売上高と利益率が下振れするリスクに言及しています。2024年の早い時期に業績が伸び悩んでいる証拠が現れれば、米国株式の現在のバリュエーションは維持できない可能性があります。

ソフト・ランディングが株価を支える可能性

しかし、株式の上昇相場が続いていることを軽視はできません。金利と債券利回りの若干の低下による緩和的な金融環境とプラスの実質成長率の継続によって、株式に対する強気のセンチメントが維持される可能性があります。これに、人工知能(AI)とその成長促進力に対する足元の投資家の期待を加えるならば、株式市場の一部の銘柄は引き続き業績の力強い伸びと投資家への高いリターンを達成する可能性があります(図表2)。2023年の債券パフォーマンスは期待外れに終わりそうですが、デュレーションの短い社債と投資としてのテクノロジー株に重きを置いたポートフォリオであれば、パフォーマンスは非常に好調だったと推察できます。米連邦準備制度理事会(FRB)が利下げ方向に転換するまで、このバーベル戦略(対照的な資産の組み合わせによる戦略)の好調は続く可能性があります。

図表2:EPS見通しは楽観的

出所:Bloomberg、LSEG Datastream、アクサ・インベストメント・マネージャーズ 2023年11月20日現在

欧州の投資家は、米国市場と比べて、株式のバリュエーションの低下と債券利回りの低下に直面する可能性が高いと見ています。欧州中央銀行も利下げへの方向転換を躊躇する可能性があり、経済環境的には成長の鈍化とインフレ率の低下に向かう可能性があります。実質利回りは低下しており、株式と債券のバリュエーションの差からみると依然として株式の方が割安な状況にあります。米国で成長が期待外れだったり金利予想が変化したりする場合には、欧州市場が米国ほどには変動しないと思われますが、この地域の資産クラス全体を通して投資家にプラスのリターンを提供する可能性があります。

バランスの均等

当社グループの予想の中心は、適度な名目成長見通しに基づく適度な投資リターンというシナリオです。この一年間で、債券にはリスク・プレミアムが得られるようになった一方、株式のリスク・プレミアムは縮小したため、債券の方がよりリターンを期待できると見ています。

また、株式と比べた金利の相対的インプライド・ボラティリティも、債券に対する強気の見方を裏付ける指標となっています。政策金利がピークに達しインフレ率が低下すれば、金利を巡る不確実性は低下すると思われ、方向としては、利回りは低下するとみています。

リスク資産に関しては、成長と業績の不確実性を補うはずのリスク・プレミアムが縮小しています。2024年は企業の借り換え需要の規模が投資家にとって大きな問題にならないため、「不合理な」信用サイクルの悪化がなく、信用スプレッドが合理的な水準であることが社債投資家に一定の安心感を与えると思われます。

株式市場は2023年に経済の予想外の成長上振れの恩恵を受けました。しかし、引き締めが1年間延長されたことによってエコノミストの間でよく述べられるタイム・ラグ(効果発生までの期間)がさらに延び、株式にとって今や経済成長の下振れという逆のリスクが横たわっています。そのため、予想リスク調整後リターン・プロファイルは悪化する可能性が高いとみています。

(オリジナル記事は11月30日に掲載されました。こちらをご覧ください。)

本資料で使用している指数について

Bloombergグローバル社債指数、およびグローバル国債指数:Bloomberg社が公表している米国社債及び国債の値動きを示す指数です。

MSCI AW指数:MSCI社が公表している先進国や新興国を含む世界の株式市場の値動きを示す指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。