マクロ見通し – 一対の政策テスト

主なポイント

- 2023年に関する2022年当時の当社グループの予測を振り返ると、金融引き締めが経済成長に及ぼす影響について、少なくとも米国に関して過度に悲観的だった

- 2024年は欧米間の違いがさらに拡大するとみられる。ユーロ圏は、遅れて現れる金融政策の効果に加えて財政再建の開始にも対処する必要があると思われる

- 長期金利の上昇は課題を突き付けている。 米国といえども財政を健全化するよう調整しなければならないが、それが2024年に始まる可能性は極めて低いと見ている

2023年の振り返り検証

2022年の年末頃、2023年は、金融環境の大幅な引き締めと景気減速という代償の下で、コロナ後の経済再開とウクライナ戦争による二重のインフレ・ショックが和らぎ始める年になる、と書きました。正しかったのは半分だけでした。

確かに、インフレ率は明確に低下し始めたと思われます。低下の要因は、エネルギー価格が2022年の極めて高い水準から下落したことによる機械的効果だけではありません。世界的なサプライ・チェーンの正常化が、米国とユーロ圏のコアインフレの減速を促しました。また、中国では、不動産の価格調整が需要に悪影響を及ぼすのを防ぎ切れずにデフレへの後戻りが進んでおり、それが世界レベルでの工業製品価格の上昇鈍化をもたらしています。欧米のインフレ率を各中央銀行の目標値まで戻すには行かなければいけない道のりがまだあります。しかし、ディスインフレ(インフレからは抜けたが、デフレにはなっていない状態)が進行しており、米連邦準備制度理事会(FRB)と欧州中央銀行(ECB)はともに、それぞれの地域で中立金利とみられていた金利のおよそ2倍の水準で7~9月期に引き締めのピークに達したと考えられます。

もっとも、金融引き締めが実体経済に与える影響について、当社グループは少なくとも米国に関してあまりにも悲観的に見ていました。財政出動が出尽くしたことや、依然として高いインフレが購買力に及ぼす悪影響、新型コロナの期間に蓄積された貯蓄の減少により、米国経済は金利上昇に非常に脆弱になっていると考えていました。当社グループが見落としていたのは、今回の金融引き締めが、民間セクターの急激な債務増加の後に行われたわけではないという点で非常に異例であるということです。企業が緊急に債務を削減し、支出を圧縮しなければならなくなる「リファイナンス(借り換え)の崖」が突然出現することはありませんでした。企業部門は依然として財務的に余裕があり、雇用は底堅く推移しました。雇用の創出力は春の終わりころから新型コロナ前のトレンドを下回るようになったもののまだ十分にプラス圏にあり、また賃金上昇は減速しているとはいえ依然として堅調であり、所得の伸びはインフレ率を上回っています。

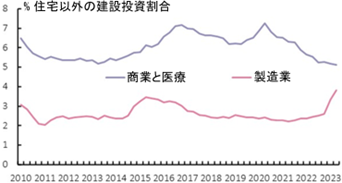

図表1:インフレ抑制法の影響はすでに現れている

出所:米国商務省経済分析局、アクサ・インベストメント・マネージャーズ、2023年10月現在

残念ながらユーロ圏は同じようにはいかず、年初以降、リセッション(景気後退)の瀬戸際をさまよっています。エネルギー価格に対する特有の脆弱性は引き続きドイツなどの低調な鉱工業生産の要因となっていますが、景気の低迷は、フランスやイタリアなど、エネルギー・ショックのピーク時でも景気が底堅かった国々にも広がっています。ここでは、天然ガス価格に対する感応度の違い以外の要因が作用している可能性があります。米国経済はインフレ抑制法(IRA)に対して明らかに素早い反応を示しており、特に製造業の設備投資が急回復しています(図表1)。一方、EU独自の脱炭素支援プログラムは、今のところ目に見える変化を生んでいない模様です。一言で言えば、米国では新たな形の財政出動が引き続き金融引き締めの大部分を相殺していますが、ユーロ圏では、政策金利引き上げの効果は米国ほど遮られておらず、銀行セクターを通じて通常どおりの影響が波及していると思われます。

2024年も依然として大きい欧米間の違い

欧米間で乖離しつつある経済状況は2024年に修正されることはないと見ています。FRBとECBが2024年半ばのほぼ同時期に利下げを開始したとしても、金融引き締めの累積的影響はおそらく2024年後半にピークに達すると考えています。ユーロ圏では、総需要に対するこの悪影響は、ユーロ加盟国の2024年予算案の採決や成立過程で既に明らかになっている緊縮財政への転換によってさらに強まる見通しです。各国政府は、世界金融危機後にあまりにも厳格に財政赤字を削減しようとして失敗した経験から、削減を慎重に進めているところですが、それでも 「財政スタンス」 (景気循環に応じて調整される財政収支の変化)は、来年は景気に対し抑制的になるとみられます。ドイツはユーロ圏最大の経済大国であり、通貨同盟全体に波及させる最も高い能力をもち、公的債務の少なさを考えれば最大級の財政余地を有する国にもかかわらず、このドイツが足元の構造的な弱さを緩和するために財政支出を用いることには相変わらず消極的であるということが、ユーロ圏の抱えている問題であると思われます。これに対し、米国の場合、2024年は選挙の年であり、緊縮財政になる可能性は非常に低いと考えられます。

また、米国よりも欧州でリスクの振り子がより明確にダウンサイドに傾いていると見ています。実際、中東の悲劇的状況は、来年の大きな不確実要素です。これまでのところ、この危機は石油市場に目に見える影響を与えていないようです。しかし、例えばイランが直接関与するなど、事態が急拡大する場合、原油価格が1バレル当たり100ドルを大幅に上回る可能性があります。GDPへの直接的な影響は欧州も米国も同様ですが(米国は石油の純輸出国となりましたが、それでも消費者は変わらず打撃を受けます)、為替レートの影響があるため、ECBは非常に難しい立場に置かれるものと考えます。実際、原油価格が上昇すると、現在はドル高に動いていると思われます。ドル高は欧州のインフレをさらに悪化させ、欧州がこのショックを吸収することをより難しくすると考えています。

長期金利の上昇への対応

2023年後半に目立った動きとして、金融政策の先行き予想と関係なく長期金利が上昇したことが挙げられます。「量的引き締め」の明らかな影響以外にこの動きの原因を直ちに突き止めることは困難ですが、米財務省が国債の入札で十分な需要を集めるのに苦労しているという新たな状況は、米国が財政赤字を抑制する意思がないか、または、直ちに抑制することができないために増え続けている新発国債の供給が伝統的投資家の長期金融資産に対する買い意欲を上回っていることを表すものと考えられます。

当社グループは、米10年債利回りについて2023年10月に付けた高値の約5%からさらにもう少し低下すると予想していますが、利回り上昇の背後にあった要因の一部は残っている可能性が高いと考えています。長期金利の上昇は、その原因が何であれ政策当局者に慎重になるよう警告するものと思われます。Olivier Blanchardは、当社グループの見通しに関する論評の中で、先進国は今よりも高い債務比率を続けることができるとの見方をする一方で、信頼できる財政再建計画を策定するよう求めています。アメリカでは、そういった計画はまったく見当たらないと言っても過言ではないと思われます。

インフレ抑制法は税額控除の上限を設けずに施行されました。共和党に関しては、トランプ氏が来年勝利すれば、最初の任期で実施した名目では期限付きの減税をおそらく延長すると思われます。米国の根本的な財政問題は、福祉国家政策によって「欧州」 レベルの社会的保護がそれに見合う税収なしに、増大する人口割合に対して徐々に提供されていることです。米議会予算局の公的債務の長期予測は危険を示していると思われます(図表2)。米国政治が極端に二極化している状況を考えると、これらの問題に対処するために必要な超党派の決意を形成することは非常に困難と見ています。

図表2:危険な予測

欧州ではこのような制度的麻痺は見られません。この地域が抱える深刻な人口問題にもかかわらず、公的債務の安定化に向けた政治的に現実的な道筋があります。一方で、欧州の問題は、むしろ調整する余地があまりないことにあると見ています。2023年9月にイタリアで起きたスプレッドの拡大は、長期金利が上昇する根本的な要因の数が米国ほどより少ないにもかかわらず、欧州各国が綱渡りの状態にあることを改めて思い起こさせました。成長を脅かすリスクが顕在化した場合、それに対処する政策はあまり残っていないと考えています。

要約すれば、米国とユーロ圏は2024年に2つの異なる政策テストに合格する必要があると考えています。米国のテストは、利回りに過度な圧力をかけることなく、もう少し「限界を押し広げ」緩和的な財政スタンスを維持することができることを示すことであると考えています。ユーロ圏のテストは、成長や政治的安定にあまり大きな打撃を与えることなく、また金融市場の分断化を助長することなく、共同の金融引き締め策や緊縮財政政策を実施することができることを示すことであると考えています。

(オリジナル記事は11月30日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。