年金投資 2024年の見通し: 成長鈍化の中で機会を発掘

主なポイント:

- 世界経済の成長率は、2024年には引き続き低迷する可能性が高く、2025年になってある程度の回復が見込まれる。

- 債券利回りが数年ぶりの高水準に上昇していることから、年金資金にとって債券はますます魅力を増していると思われる。

- 持続可能な投資への需要は増加し続けると見られる。

2024年は世界経済の成長が鈍化すると見られ、年金資金の投資家に新たな課題をもたらす可能性があります。2025年にはある程度の持ち直しが見込まれますが、インフレの粘着性や地政学的な緊張を巡るリスクは続いており、年金運用は不確実な環境の中を進み続けることになると思われます。

全体として、世界の成長率は2023年に3.0%に達し、2024年は2.8%となり、2025年に3.0%に戻ると予想しています。

しかし、資産運用について合理的な決定をするならば、年金資金の投資家は、緩やかな経済成長と運用リターンになる可能性が高いと思われるこれからの時期を乗り切っていけるだろう、と当社グループは考えています。

マクロ的背景

米国経済は2024年におそらくリセッション(景気後退)を回避すると思われますが、今後数四半期は著しく減速する可能性が高く、2025年になって成長を回復するとみられます。米国は世界最大の経済であるため、世界経済全体の見通しの基礎になると考えられます。

中国は、財政政策の微調整を行うことによって、2023年の国内の経済成長目標を達成すると思われます。すでに発表された追加の景気刺激策は2024年にプラスの効果をもたらし、成長経路は2024年に加速し、2025年に入って鈍化すると見られます。しかし、経済の長期的な構造的課題は続くと思われます。

ユーロ圏は、2024年に景気が減速する可能性が高いと見られます。インフレ率の低下により、ユーロ圏はリセッションを回避する見通しですが、2024年を通して経済が停滞する可能性が非常に高く、その後、緩やかに回復すると思われます。

経済成長率の将来予測

出所:アクサIMマクロ調査、2023年11月27日現在。上記予測はアクサIMグループの予測であり、将来に実現することを約束するものではありません。

インフレ率は2025年上半期の終わり近くに欧州中央銀行(ECB)の目標である2%に戻る見込みであり、ECBは2024年半ばから金融緩和を開始する可能性が高いと見ていますが、財政安定リスクに注目が集まる可能性もあります。ユーロ圏諸国の巨額の財政赤字は国債の大量の新規発行につながる可能性が高く、長期金利に上昇圧力がかかると見られます。もっとも、この大量供給は年金基金などの機関投資家の間で強まる需要によって吸収される可能性があります。

新興国の経済成長は続くと予想されます。ただし、成長の加速の大半は経済規模の小さい新興国によるものと考えていまます。世界的な金融環境の引き締まりによって経済にはストレスが強まると思われますが、このストレスに対して、大半の新興国経済はこれまで以上に構造的に耐久力を強めているものと見ています。

市場の関心が高い11月の米大統領選について、その結果は世界に波及し、今後数年間の政治情勢を左右すると思われます。

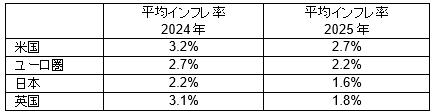

平均インフレ率の将来予測

出所:アクサIMマクロ調査、2023年11月27日現在。上記予測はアクサIMグループの予測であり、将来に実現することを約束するものではありません。

年金資金にとって魅力が増す債券とオルタナティブ

世界経済は停滞しないものの、2024年には成長が鈍化するとみられ、企業の利益率の低下を通して株価の下落につながる可能性があります。

2023年の金融引き締めにより、債券利回りはまず短期債券で、そして下半期には長期債券でも大きく上昇しました。

その結果、債券、特に投資適格社債やソブリン債、国際機関債、政府系機関債は、年金資金にとって魅力が高まってきたと見ています。

オルタナティブ分野でも、流動資産、資産担保証券、ローン担保証券が魅力的なスプレッドを提供することができると思われます。

比較的高い金利水準は、2023年の年金資金全体のファンディング・レシオ(年金債務に対する資産の割合)をも改善させているために、この10年間で保険会社による(部分的)バイアウト(年金債務を移転すること)の事例が増えてきました。さらに、金利の上昇によって、債券を通じて年金債務をヘッジする戦略の魅力を高め、流動性リスクを伴う過剰なレバレッジ・ポジション(比較的少額の投資資金でそれ以上の金額の投資を行うポジション)を回避することができるようになると考えられます。また、年金資金の受託者にとっては、ファンディング・レシオが高いことにより、年金スライドの余地、つまり、比較的高いインフレ環境の下でも支払いを調整する余地が生じると考えられますが、その結果として、翌年のファンディング・レシオは低下すると考えられます。

現時点では、年金資金の投資家にとって資産配分にインフレ連動債を加える(あるいは組み入れを増やす)のは時期尚早かもしれませんが、この分野は2024年中に、より良い機会を投資家に提供すると当社グループは見ています。

2023年に金利と株価がともに上昇したことによりファンディング・レシオは改善しましたが、流動性の低い投資は年金資金の資産配分において完全に以前の水準に戻ったわけではないと思われます。2023年にある程度、投資のリバランスが行われ、新規コミットメントのペースは減速したものの、不動産とプライベート・エクイティの評価見直しはまだ進行中であると見られます。

流動性の低い資産が再び望ましい資産配分比率になるには、2024年末までかかる可能性があります。

ネット・ゼロとの整合性

逆行することがありながらも、比較的速い速度で進んでいる世界的傾向の一つは、持続可能な投資への需要です。これは、すべての資産分野にあてはまります。世界の株式指数に関連するポートフォリオは、インデックス・ファンドを通じてパッシブに、あるいはグローバル株式ユニバースの再調整を通じてアクティブに、ネット・ゼロに整合した資産配分に修正されつつあると思われます。インパクト投資は、集中型アクティブ運用ポートフォリオでもその一部を形成するようになってきていると見ています。

債券分野では、グリーンボンドの発行が過去最高を記録し、また、環境目標だけでなく、社会的目標や持続可能な目標を持つインパクト債への需要が増大していると見られます 。

ネット・ゼロに整合的なポートフォリオを通じて気候変動に取り組む投資がますます主流になりつつある一方、生物多様性は今後数年間で最も重要なテーマになりそうです。2つの問題は相互に大きく関連していると考えられます。気候変動は生物多様性の損失の要因の一つであり、2050年以降は土地利用の変化を抜いて最大の要因となる見込みです。

生物多様性損失のいくつかの側面は、グローバルな問題ではなく地域的な問題に見えるかもしれません。しかし、世界のGDPの半分以上は、非常に有効に機能している生物多様性に依存しているために、世界経済は生態系の劣化により年間5兆ドル以上のコストを被っていると見られます。

年金資金受託者は、年金資金の財務目標や加入者の個人的利益に加えて、人々と地球の保護と保全に貢献する一連の目標である国連の「持続可能な開発目標」と結び付いた投資を行うことによって、おそらくこれまで以上にサステナビリティ(持続可能性)を取り入れることができるようになったと思われます。こうした運用は、特化した投資を通じて達成することができる一方で、また、より広範な株式や債券の投資に関する主要成果指標(KPI)を通してこれらの目的を強調することによって達成することができるものと思われます。

年金資金の資産配分

確定拠出型年金(DC)では景気の停滞が最も大きなリスクの一つと考えられます。株式は業績の悪化で低迷する可能性があり、債券の場合は粘着的なインフレと債券の発行増加により債券価格が下落し、利回りが上昇する可能性があります。これにより、DCプランでは投資資産が毀損する可能性があります。一方、確定給付型年金では、ファンディング・レシオの面でよりバランスのとれた結果になる可能性があります。

主要国の金利は現在ピークに達した模様ですが、一方でインフレ率は2024年も中央銀行の目標を上回り、その後、2025年末までに望ましい水準まで鈍化する可能性が高いと見られます。他方、先進国はリセッションを回避できる見通しです。長期金利は低下する可能性がありますが、短期金利は当面の間、現在の水準でとどまると見られます。スプレッドは今後拡大する可能性があります。景気の減速で、堅調な企業利益を継続することが難しくなる可能性があり、ひいてはこれが株式市場に影響を及ぼす可能性があります。

流動性の低い資産への資産配分は、ほとんどの年金資金にとって、資産構成として望ましいと考える上限に近い水準にあると思われる為、年金資金は、すべての資産クラス、特に上場株式・債券における持続可能なインパクト投資に資産配分を増やすものと、当社グループは見ています。

(オリジナル記事は12月6日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。