脱炭素化ポートフォリオ:機関投資家は気候変動目標をいかに達成すべきか

-

多くのアセットオーナーは、パリ協定の目標に貢献することを目的に、ポートフォリオレベルのネットゼロ排出目標を定めている。

-

投資家が目標の設定から成功の測定に移行するにつれ、ポートフォリオの脱炭素化を推進する要因に注目が集まっている。

-

ポートフォリオの炭素排出量に影響を与える重要な要因は4つあるが、そのうちの1つである絶対排出量の削減のみが、ネットゼロの実現に貢献する。

ここ数年、気候変動に配慮したポートフォリオやパリ協定に沿ったポートフォリオへの関心が急激に高まっています。投資家は、気候変動リスクの軽減や化石燃料への投資の削減から、2050年までにネットゼロを目指すことまで、さまざまな目標を掲げています。パリ協定の目標を達成する方法はいくつかありますが

当社は、このアプローチは、マンデートレベルの脱炭素化目標を設定しているアセットオーナーに適していると考えています。しかし、このアプローチは、様々なアセットクラスのポートフォリオレベル全体での使用に適応できるため、分析を行い、そこから得られる知見を活用するために、脱炭素化目標を定める必要はありません。

ポートフォリオの脱炭素化目標の設定

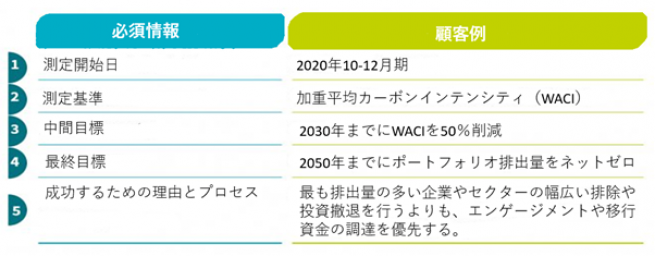

当社のお客様の多くに対して、当社が代わりに運用するポートフォリオにおいて、脱炭素化目標を設定しているか、今後、設定しようとしています。この目標を設定するために必要なのは、わずか5つの情報です。それらの情報は下の図に、大規模な年金基金のお客様との取引からの実例と共に示されています。このお客様は、2050年までにネットゼロを達成するというポートフォリオ全体の目標を掲げており、ベースとなるポートフォリオがこの目標達成に確実に寄与できるようにしようとしています。

目標を設定したら、それをどのように測定するかを検討します。二酸化炭素排出原単位は、予想されるように、最も排出量の多い発行体やセクターに大きく偏っています。例えば、一般的なグローバル信用ポートフォリオのわずか5%が、ポートフォリオの50%の排出量を占めることがあります。このように排出量が多い発行体は、通常、エネルギーや公益事業、素材セクターで見られます。これらを除外することで、アセットオーナーはすばやく簡単にポートフォリオを脱炭素化できます。しかし、これでは単に問題を他のアセットオーナーに移すだけで、世界的な脱炭素化につながるとは考えにくいでしょう。当社は長期的な視野に立ち、保有資産の持続的な発展を検証可能な形で追求することに価値を見いだしています。

「実際の」脱炭素化とは

ここで、重要な問題が発生します。それは、アセットオーナーは、ポートフォリオの脱炭素化が銘柄の売却によって行われたのか、それとも「実際の」発行体レベルの脱炭素化によって行われたのかを、どのように検証できるのか、ということです。

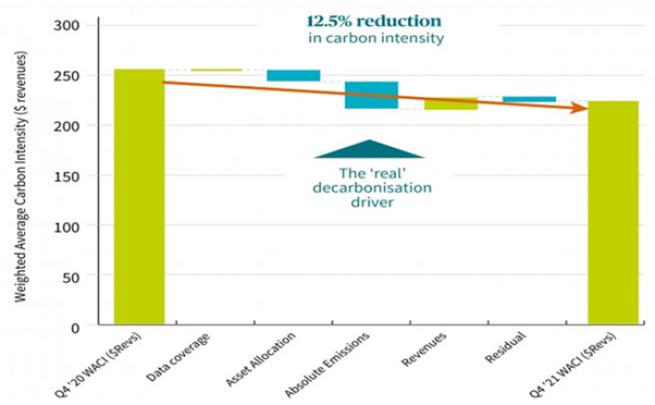

脱炭素化目標に対する進捗をモニターするために、当社は、特定の期間から次の期間への二酸化炭素排出原単位の変化を、以下に示すさまざまな要因に分ける排出量の「ウォーターフォール(滝の意味)」手法を作成しました。

- 新しいデータ/カバレッジ – 炭素排出量のデータを公表する発行体は毎年増加しており、この新しい情報はポートフォリオの二酸化炭素排出原単位に影響を与えます。排出量が少ない発行体から新たに公表される新しいデータは、ポートフォリオの二酸化炭素排出原単位を減少させるとみられ、その逆もまた然りです。

- アセットアロケーションの変更 – ポートフォリオのターンオーバー、新しいポートフォリオのフロー、キャッシュフローの配分は、ポートフォリオのアセットアロケーションを変え、それが二酸化炭素排出原単位に影響を与えます。排出量が多い発行体の売却の影響は、この要因に現れるでしょう。

- 絶対排出量の変化 – この要因は、ポートフォリオに含まれる発行体の排出量の変化を測定するため、「実際の」脱炭素化と考えられます。これが、より広い世界でネットゼロを実現するための主要な原動力です。

- 売上高の変化 – 二酸化炭素排出原単位を計算するには、絶対排出量を発行体の売上高で割ります。したがって、売上高が増加すれば、絶対排出量が変わらなくても、ポートフォリオの二酸化炭素排出原単位は減少します。同様に、経済危機の時期など、売上高が減少すれば、ポートフォリオの二酸化炭素排出原単位は増加します。

- 残余要因 – 残余要因は、どのような要因分析でも共通で、上記の要因とWACIの変化の合計との差です。これは絶対的に小さく、ポートフォリオの排出量の変化に大きく寄与するものではないと考えられます。

上記のお客様の例では、WACIは1年間で12.5%減少しました。この主な要因(-11%)は、ポートフォリオ内の一部の排出量が高いアセットの絶対排出量が減少したことでした。興味深いことに、一部の排出量が多い発行体の売上高は前年度より減少し、二酸化炭素排出原単位は増加しています(+5%)。新たな石炭火力発電所の建設計画に対する懸念から、排出量の多い発行体1社を売却した結果、WACIは5%低下しました。全体として、この12.5%の削減と変化の主な要因は、ほぼ当社の予想通りであり、パリ協定の目標に沿ったペースであると考えています。

これらの要因はどのように変化していくのか

- 新しいデータ:当社は、今後数年間はカバー率が上昇するものの、その後は前年比排出量の変化への影響はほとんどないと考えています。スコープ3のデータを一部取り込み、その後スコープ3データのカバレッジと精度を高めていくことは、今後の検討要因となるでしょう。

Scope 1: All direct greenhouse gas (GHG) emissions linked to a company’s own operations. Scope 2: Indirect GHG emissions stemming from the consumption of purchased electricity, heat or steam. Scope 3: Other indirect emissions coming from the supply chain of a company and from its customers (i.e. before and after its own operations). - アセットアロケーション:この要因はポートフォリオの脱炭素化に大きく寄与するものではありません。しかし、アセットオーナーは、排出量が多い発行体が期待通りに脱炭素化しない場合に対するアクションを準備しておく必要があります。例えば、アクサIMでは 「3ストライク、アウト」方針を定めています。これは、 そういった発行体から投資撤退を行う際に用いることができるもので、その結果生じる原単位の減少は、このカテゴリーに反映されます。

- 絶対排出量:発行体の炭素排出量データは年次で公表されており、この新しいデータを用いて、各発行体の絶対排出量の変化を計算することができます。この要因は、二酸化炭素排出原単位が最も高い発行体に大きく影響されるため、これらの発行体を注意深くモニタリングすることが大切になります。排出量が少ない発行体の場合、絶対排出量の減少は、あまり影響を及ぼしません。

- 売上高:脱炭素社会の実現には、絶対排出量を減らすことが最終目標ですが、世界にはまだ経済成長が必要です。したがって、もし発行体が同じ炭素排出量で生産量を増やし、売上高を拡大できれば、それはちょっとした成功だといえるでしょう。

脱炭素社会の実現に向け、発行体との積極的なエンゲージメントがますます重要になっています。これは、より回復力のある売上高をあげ、発行体がより信頼性の高い排出量データを公表することを推奨し、絶対排出量の有意義な削減を促進することを通じて、上記のそれぞれの要因に影響を与えます。これにより、ポートフォリオマネージャーは、移行中の企業への投資を継続し、幅広い投資可能なユニバースを維持することができます。

上記のケーススタディは、マンデート/ポートフォリオレベルで行われたものであり、ポートフォリオレベル全体での戦略的なアセットアロケーションの変更を考慮した、さらなるアセットアロケーション要因を計算に加えることにより、ポートフォリオ全体レベルでも適用できることを付け加えます。

一連の要因は、一定期間におけるポートフォリオの脱炭素化の主要な要因となります。しかし、いつでも悪魔は細部に宿ります。発行体レベルとポートフォリオレベルの両方で、それぞれの要因と炭素排出量の大幅な増減の根拠を掘り下げることは、ポートフォリオの脱炭素化の質を評価する上で最も有益な作業となるでしょう。ポートフォリオの炭素排出量のデータが何年分も入手できるようになった今、当社では、お客様とのミーティングでは、このタイプの分析がより重視されるようになると考えています。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。