ソーシャルインパクト:機関投資家のための新たな投資機会

キーポイント

- 社会的要因は、環境要因、特に気候よりも定義や評価が難しいことがある。しかし、社会的要因は企業の弱点を明らかにし、機関投資家にとって重要なリスクと投資機会を含んでいると当社は考えている。

- もちろん課題はあるが、責任投資家がポートフォリオに社会的要因を組み込むには、初期分析との統合から危険の緩和、ポジティブな貢献の追求まで、当社はいくつかの選択肢があると考えている。

- 国連の持続可能な開発目標(SDGs)を用いて投資ユニバースを絞り込むことで、投資パフォーマンスを維持したまま、社会を意識したポートフォリオの構築が可能と当社は考えている。

2050年までにネットゼロエミッションを達成するという動向が、責任投資関連のニュースフローを独占しています。環境・社会・ガバナンス(ESG)という要素に関心をよせる機関投資家は、当然ながら「気候」を非常に重要な優先事項と考えており、これが「カーボントンネルビジョン(炭素問題に意識が集中し、視野狭窄になること)」を生み出し、他の懸念を傍流に追いやるリスクが存在しました。幸いなことに、状況は変わりつつあります。

現在では、気候変動の広範な影響と政策対応を認識し、対処する「公正な移行(誰一人も取り残さない移行)」を追求する上で、社会的要因が果たす役割についての認識がはるかに高まっています。また、新型コロナ感染症の大流行や最近の生活費の高騰危機は、人財管理、健康・福祉、サプライチェーンの監視といった大きな社会的テーマに関連してきます。つまり、社会的要因は、将来の企業の脆弱性を示す窓であり、潜在的に重要な財務リスクとなり得ると当社は考えています。

責任投資家は社会的要因を認識していますが、気候関連の明確な情報とは異なり、広範で全く異なる一連のインプットの中で達成できることは制限されてきました。しかし、当社は現在、資産運用会社とその顧客が、ポートフォリオにおける潜在的な社会的リスクと機会を特定し、それらを反映するために保有銘柄を調整するためのツールが存在すると考えています。

最初のステップは、「S(社会)」が資産運用会社によるESG分析の重要な部分を形成していることを確認し、財務面における潜在的な利益に焦点を当てることです。サプライチェーンや従業員との関係における社会的要因は、企業のバリュエーションに直接的かつ即座に影響を与えることがあります。当社は、投資家がリスク調整後リターンの向上を目指す中で、社会的要因に取り組むことには明確なメリットがあると考えます。これは、債券においては、デフォルトや格下げを避けることであり、株式の場合はアルファ、または超過リターンを向上させることです。そのため投資家は、除外基準や、社会的要素のパフォーマンスがより良い発行体へのポートフォリオの傾斜、より持続可能な事業慣行に向けた企業の後押しという積極的なエンゲージメントが考えられます。

投資家は、社会的要因に関する最悪のマイナス影響を伴う発行体の排除など、「大きな被害を与えない」原則をポートフォリオに適用することを望むかもしれません。これは純粋に非財務的な観点からですが、当社はリスク軽減効果やテールリスクのESGスコアとの密接な相関を予想しており、より強靭な財務パフォーマンスと整合性がとれると考えています。「大きな被害を与えるない」の原則は規制当局の支持を集めており、 EUタクソノミー (企業が気候変動に配慮していると主張できる活動を定義するために設けられた欧州の規則)の重要な柱となっています。

測定可能でポジティブな社会貢献を追求することで、社会的要因をポートフォリオにさらに組み込めます。これには、たとえ企業が社会面において進歩的な事業活動に直接関与していなくても、役員レベルでのジェンダーダイバーシティや労働災害といった事柄に関して、ベスト・イン・クラスの社会的慣行を持つ発行体の優遇が含まれます。ここでは、投資哲学が重要な役割を果たします。社会貢献度の高い企業は、長期的にはリスクが低いと思われます。

ソーシャル投資の最後の段階である4つ目のステージは、純粋な「インパクト」の領域への移行です。この時点で投資家は、ソーシャルボンドやサステナビリティボンド、そしてソーシャルインパクトが意図的かつ真正で、測定可能な企業について検討できます。また、国や投資家の方向性を決め、モメンタムを促進する国連の目標である「持続可能な開発目標(SDGs)」に沿った詳細な重要業績評価指標(KPI)にも広がります。

課題の克服

社会的要因をポートフォリオに組み込むには、どのようなアプローチを取るにせよ、適切な評価指標が必要です。社会的分野では、私たちが現在慣れ親しんでいる気候関連指標とは異なり、興味深い課題を投げかけられています。

-

画一性:ESGのSは、いわば多頭動物です。スタッフ、サプライヤー、消費者、その他のステークホルダーに関するものはすべて社会的要素を含んでおり、主に環境問題として考えられている要素の多くについても当てはまります。社会的要因はその性質上分散しているため、焦点がぼやけたり、社会的要因間で妥協を余儀なくされるリスクがあります。2050年までのネットゼロ達成という唯一かつ具体的な目標とは対照的に、ソーシャル投資への取り組みにばらつきがあるのは当然だと言えるでしょう。

-

連携性:気候変動とネットゼロが政府や投資家、消費者の間で比較的強いコンセンサスを得ているのに対し、社会をめぐる状況はあまりまとまっていないのが現状です。投資家は着実にその方向に向かっており、多くの消費者はすでに徹底的に取り組んでいます。しかし、政府の政策や規制は、社会の中で起きている多種多様な脆弱性に適切に対処するのに苦労することが多々あると当社は考えています。この一因として、上記のように統一性がないことや政治的課題が挙げられます。

-

緊急性:気候変動は、今や明白な危機として理解されています。タイムフレームが設定され、その目標に沿った行動の必要性が示されています。しかし、社会的な影響は現れるまでに時間がかかり、複数の要因に起因することがあります。即効性のある効果もあれば、人的資本の取り扱いなど、個々の発行体に関連した効果もあります。

では、投資家はこれらの課題にどのように対処すればよいのでしょうか?当社は、SDGsの17の目標は、画一化問題を克服するための強力なフレームワークを提供すると考えています。目標のほとんどは、直接的または間接的に、しばしば環境との組み合わせで社会的配慮に関連していると言えるでしょう。投資家が社会的リスクの軽減や社会的利益に直接貢献することを目的としてポートフォリオを再構築する場合、そのカバレッジの広さと普遍性がまさに必要となります。

スコアリングは定性的なものと定量的なものの組み合わせであり、不正確な科学であることに変わりはありませんが、第三者のデータと当社独自のリサーチを用いることで、ほとんどの発行体がSDGsの大半に対してスコアリングできることが確認されています。これにより、潜在的な重大被害からのリスク軽減と検証可能なポジティブな影響の両方をカバーするために、+10から-10のスコアリングシステムを実現しています。多くの発行体は中間に位置しますが、重要なことは重大な問題を特定できることであり、規制要件(EUタクソノミーなど)がSDGsにマッピングされる可能性があることが明らかになりつつあります。当社は、これらはソーシャル投資の出発点であり、気候変動投資の場合と同様に、ソーシャル投資に対する市場の対応は時間とともに進化していくと認識しています。

ポートフォリオで機能させる

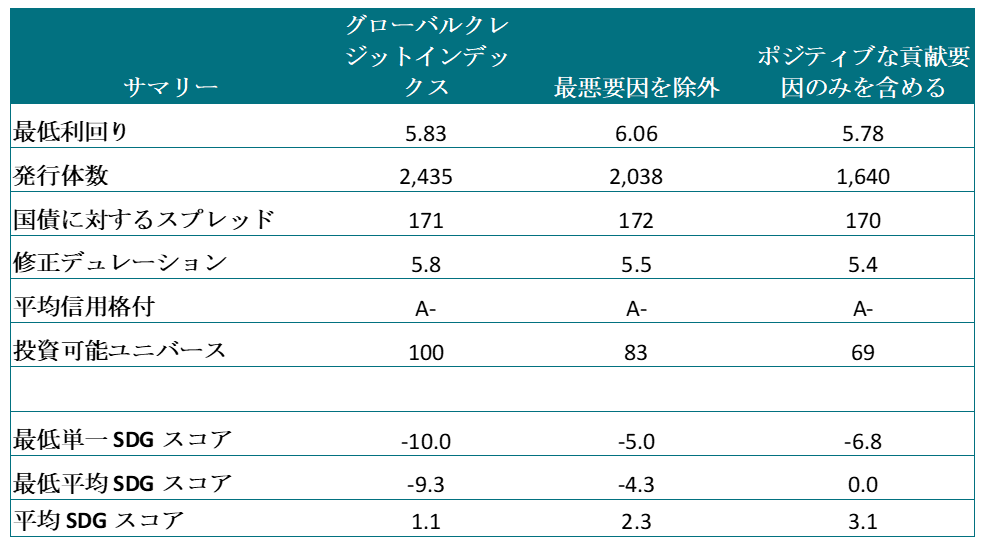

SDGsのフレームワークが実際にどのように機能するかを説明するために、最悪要因を除外した場合の投資可能なユニバースにおける影響と、決算への潜在的な影響を特定しました。その線をどこに引くかは個々の投資家次第ではありますが、当社のサンプル分析では、ICE BofAML Global Credit Index を用い、SDGsの総合スコアが-5以下の発行体を除外しました。

SDGsスコアを使い投資ユニバースを絞り込む

出所:Intercontinental Exchange、アクサIM 2022年8月31日。ICE BofAML Global Credit Index (G0BC)。説明のみを目的としています

それは、いくつかの重要な効果をもたらしました。単一SDGsスコアの最低値と平均SDGsスコアがともに上昇するなど、SDGsスコアの改善は予想通りですが、投資指標はどうでしょうか?最低利回りは5.8%から6.1%に上昇し、国債に対するスプレッドも171から172 bpとほぼ横ばいとなりました。

上の図は、別の代替アプローチも示しています。これには、SDGsの総合スコアが中立またはプラスである発行体のみを含めるというものです。これにより、この例ではすべての施策に対する効果が高まります。SDGスコアの平均は、インデックス平均の+1.1に対して+3.1となり、投資可能ユニバースはインデックスの69%に縮小しています。最低利回りは5.8%とインデックスレベルまで低下し、スプレッドは再びほぼ横ばいとなります。ここでも、当社は投資パフォーマンスへの影響は、慎重なアクティブ運用によって軽減される可能性があると考えています。より劇的な除外、例えばSDGsスコアが1つでもマイナスの企業を除外することは、将来の投資パフォーマンスに非常に大きな影響を与える可能性があるため、投資家がリスク調整後リターンの低下を受け入れない限り、厳しいガイドラインや制限を実施することには慎重になるように助言しています。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。