ロボテック戦略:2023年の見通しと好機と考える理由

ロボテック戦略:2023年の見通しと好機と考える理由

製造業の国内回帰や賃金インフレなど構造的要因が追い風

2022年は、市場全般そしてロボテック戦略にも困難な年となりました。2023年は多くの外部要因が市場に様々な影響を与える可能性がありますが、ロボテック戦略は、依然として2023年について慎重ながら楽観的です。これは、ロボット・自動化技術関連が、引き続き魅力的な分野と言える多くの理由があるからです。継続する労働力不足・賃金インフレ、テクノロジーの進化に加え、リショアリング(生産拠点の本国回帰)、半導体産業支援、環境テクノロジー投資などの分野に対する政府支出から恩恵を受けることができる企業に投資妙味があると当社はみています。

最近の株式市場の下落を受け、魅力的なバリュエーションで興味深い投資機会が提供されていることを考えると、ロボテック運用戦略は非常に有望な投資アプローチであると当社は確信しています。

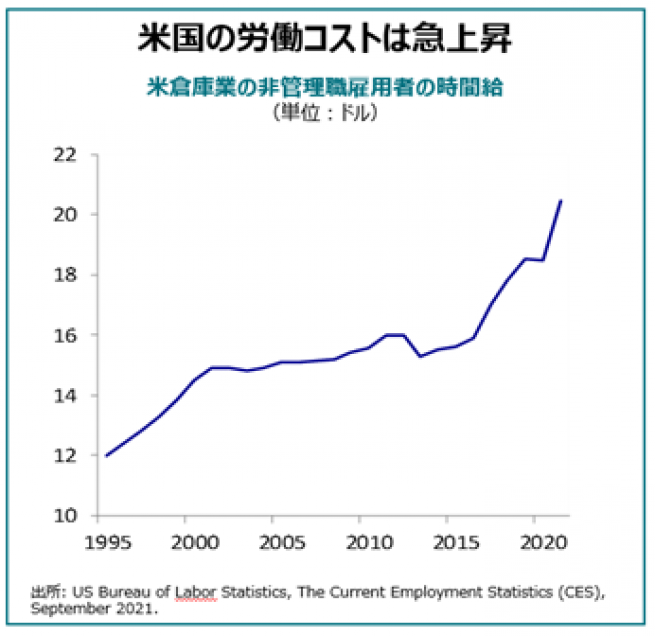

1 賃金インフレ/労働力不足

インフレは、モノのインフレと賃金インフレの両面で2022年のホットな話題でしたが、2023年も引き続き注目を浴びています。継続的な労働力不足が多くの企業の切実な問題となっており、労働市場は引き続き逼迫しています。例えば、製造業や倉庫業では、魅力的ではない業務内容や給与から、この種の仕事に就こうとする労働者は特に若い世代で少なくなっています。その結果、賃金上昇と労働力不足に直面している企業は、既存の、あるいは縮小する労働力で効率性と生産性を向上させるため、ロボット・自動化技術をプロセスに積極的に組み入れています。端的に言えば、労働力不足と賃金上昇が自動化に対する今後の需要の大きな原動力になると見込まれます。人件費が上昇するにつれて自動化導入の投資回収期間は短くなっており、それは、より多くの分野で自動化が検討されることを意味します。

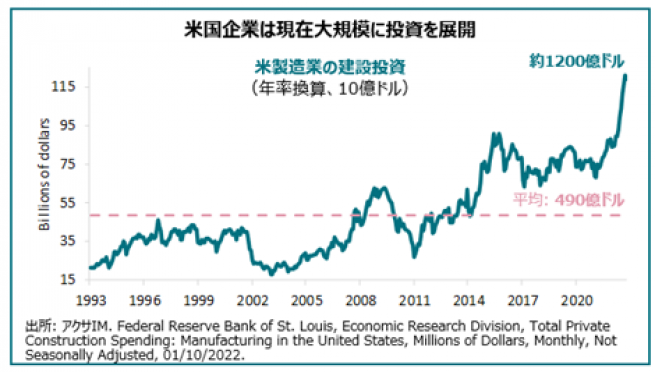

2 米国のリショアリング

米国はインフラ支出と設備投資を通じて、国内製造業を再び活性化しようとしています。これは、政治的には米国内の雇用促進、地政学的には先端技術など米国の知的財産の国内維持、そして新型コロナ後に混乱したサプライチェーンにとっては国内の確実な在庫維持として、重要な意味を持っています。米中貿易戦争で関税を課したトランプ政権にせよ、最近では、国内半導体製造などの米国の技術力を強化し、 リショアリングを目的としてバイデン政権が署名し成立させたCHIPS法にせよ、政府の支援はここ数年高まっています。 バイデン米大統領はまた、主要なテクノロジーを中心に、より多くの国内製造業に多くの政府支出を割り当てるインフレ抑制法(IRA)を成立させました。関税やインセンティブ、サプライチェーン問題のリスク低減の結果、企業は再び米国に投資しており、これには技術の高度化、ロボット・自動化技術の導入拡大が伴います。なお、こういった投資は政府によって支えられているため、景気の影響を受けにくく、長期的な成長が見込めます。リショアリングの動きは欧州やアジアの一部にも広がっており、大きなトレンドになりつつあります

3 半導体の拡大

半導体関連には多くの投資家から厳しい視線が注がれていますが、長期的には大きな投資拡大トレンドを維持すると当社は考えています。 半導体は依然としてスマートフォンから冷蔵庫、ロボット・自動化、高度な産業システムに至るまで、欠かせない要素です。2022年に半導体セクターの地合いが悪化した一因は、2021年の力強い株価上昇を受けた利益確定の売りでした。半導体は一般的に景気敏感銘柄と考えられており、投資家はマクロ環境が悪化し、パソコンなど個人消費が弱まっているとの懸念から半導体関連銘柄を売却しました。しかし、ロボット・自動化関連や電気自動車に至るまで資本財セクターで半導体の需要は依然として底堅く推移し、半導体企業は強気の価格設定をしています。ロボテック戦略における半導体銘柄の比率は、自動車や資本財分野で極めて大きく、人工知能やデータセンター向け高性能コンピューティングを専門とする企業にもエクスポージャーがあります。

半導体製造用リソグラフィー(露光)装置の大手サプライヤーであるASMLは、2020年代の半導体市場の成長率は年率9%になると予測しています。 中でもロボテック戦略が投資対象としている半導体分野では、自動車が14%、サーバーやデータセンター、ストレージ関連が同13%、産業用電子機器が12%と、さらにかなり高い伸びが見込まれています。 これは、当戦略がこの10年間エクスポージャーを抑制してきたPC(3%)、あるいはスマートフォン(6%)と対照的です。

4 ヘルスケアの重要性

一般的に、ヘルスケア・医療テック関連企業は景気感応度が低いとみられており、従って、そういった企業の株価は、市場変動の激しい時期や厳しい経済状況の下で耐性を示す可能性があります。2022年にはヘルスケア銘柄の耐性は十分に示されませんでしたが、新型コロナパンデミック後には世界的に医療システムへの圧迫が弱まり、手術件数は正常化しつつあります。加えて、ヘルスケア企業は全般的に好調な決算を報告しています。M&Aなどが活発に行われていることは、戦略的買収を検討している企業は、現在の市場においてヘルスケア銘柄は割安と見ていることを示唆しています。

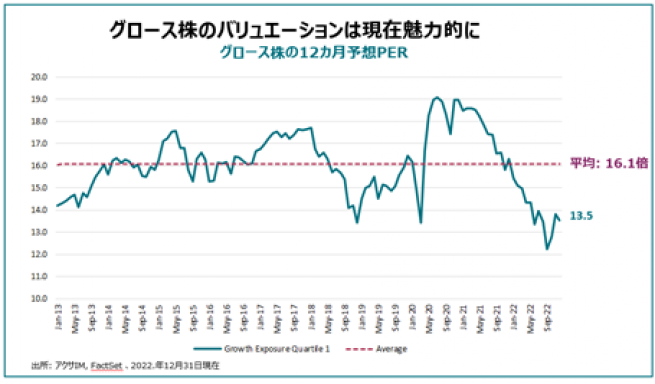

5 魅力的なバリュエーション

市場ではグロース株を中心に、広範囲にわたってバリュエーション調整が行われ、魅力的な水準になっています(グラフ参照、グローバル株式市場におけるグロース株の予想PER)。現在、ロボテック戦略銘柄のバリュエーションは新型コロナパンデミック以降最も低い水準で推移しています。長期的な年間利益成長率は、サプライチェーン問題、インフレ圧力、原材料コストの上昇で低下しましたが、それでも引き続き健全なレベルを保っています。景気減速時には成長銘柄が希少になるため、高いEPS伸び率と安定した利益率を維持している企業のバリュエーションは下支えされるとみられます。 当社は慎重に2023年に臨んでおり、ロボテック戦略の企業収益はこれまでのところ、かなりの耐性を示しています。長期的なファンダメンタルトレンドは同様であることから、ロボテック戦略は成長株投資家にとってバリュエーション面で興味深い投資機会となっていると当社は考えています。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。