2024年見通し概要:景気サイクル半ばの減速であり、サイクル末の圧縮ではない

主なポイント

- 2023年は底堅く推移したが、2024年は世界経済の成長が鈍化すると予想している。これは景気サイクル末の経済の崩壊ではなく、サイクル半ばの調整であると見ている。2025年は成長が加速する見通し。

- 中央銀行はディスインフレの進展を受けて金融政策を緩和する可能性が高いと思われるが、多くの中銀にとって、これは新たな緩和の追加ではなく、引締め政策の調整と考えられる。

- 2024年は重要な選挙が続く。世界的には、米大統領選が最も重要な意味を持つ可能性がある。

不確かな土台

2024年と2025年の見通しは、世界がパンデミックに陥った2020年初頭ほどではないものの、2023年末の不確実性に基づいて立てられています。中東の危機が世界経済に大きなリスクを突きつけている現状は、ロシアがウクライナに侵攻する直前の2021年末と同じように、地政学的に不確実な状況にあると考えられます。紛争の拡大は、原油価格や地域経済、世界の人々の感情に著しい影響を及ぼすおそれがあります。しかし、米国などの国々がイスラエルを支持しながらもイスラエルの行動には警告を行っていることや、アラビア半島では利害が多様化し牽制し合う形になっているために、今後として、紛争の拡大が最も可能性の高い道筋なのかどうかは不明です。

地政学的な不確実性以外にも、世界経済が景気サイクルのどこにいるのかを巡る不確実性があります。典型的な例は景気後退の予想が弱まってきた米国です。最近の経済的な変動は景気サイクルによるものではないと思われます。パンデミックは深刻な景気後退を強いた外的ショックであり、これにより供給に制約が生じ、一方で需要を刺激する政策が実施されました。その結果として生じたインフレは、過熱した景気サイクルの末期に現れた産物ではないと考えられます。各国経済に生じた半永久的な構造変化の度合いや、中央銀行の引締めとペントアップ需要(一時的に控えていた消費者の需要が、景気回復期に一気に回復すること)とのバランスなど、依然として不確実性があると思われます。以下では、経済が直面している調整がサイクル末期のものなのか、サイクル半ばのものなのか、について検討します。

景気後退はもはやメイン・シナリオではない

欧米諸国の経済に関しては、サイクル半ばの調整であると当社グループは見ています。米国について、当社グループは、米連邦準備制度理事会(FRB)の引締めが生産の落ち込みと浅い景気後退(リセッション)をもたらすと予想していました。しかし、消費の底堅さにより、経済は後退ではなく、少しずつ減速していきました。当社グループは現在、個人消費が夏場の力強い成長から鈍化するのに伴い、米国経済が最も広い意味での景気減速局面に入ると見ています。この見通しによれば、米国経済は2024年に潜在成長率を下回る1.1%に減速した後、2025年末までに長期成長トレンドを上回る回復を示し、2025年の成長率は1.6%になることが予想されます。当社グループはもはや、明らかなリセッションがあるとは見ていません。景気減速に伴い労働市場も小幅に緩和することから、インフレ率は2025年にFRBの目標に達しますが、同年末には緩やかに上昇すると見ています。これは、FRBが金融緩和を再開する余地が限られていることを示唆しています。当社グループは、緩やかな利下げ(2024年に3回、2025年に2回)を想定していますが、これらを明白な緩和ではなく引締めの調整として考えています。

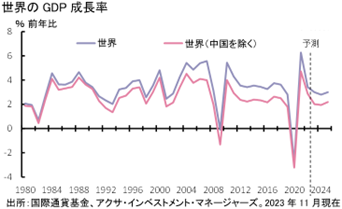

図表1:2024年の世界経済成長率は鈍化する見通し

欧州経済は、より厳しい試練に直面しています。供給の制約は現在もユーロ圏経済に影響を与え続けています。インフレ率が今後1年半の間に低下するにつれ、賃金の伸びが堅調なことや労働市場の緩和が限定的なことを背景に実質可処分所得の伸びが拡大する見込みです。これによって、投資の低迷にもかかわらず、明らかなマイナス成長に陥るリスクは軽減すると思われます。当社グループは、ユーロ圏のGDP成長率は2023年に0.5%、2024年は市場予想よりも低いわずか0.3%となり、2025年には0.8%に上昇すると予想しています。しかし、このような低い見通しであっても、供給の伸びが弱いことにより、供給余力が生じにくいため、インフレ率が大幅に低下する可能性はほとんどないと見ています。当社グループは、インフレ率は2025年半ばごろに目標値に戻ると予想しています。ECBは市場が想定しているよりも慎重に金融政策を緩和すると見られ、最初の利下げはようやく2024年6月から始まり、2024年末に3.25%、2025年末に2.75%になると考えています。

英国の見通しはこれよりも悪くなりそうです。2023年の成長率は0.5%、2024年は0.0%、2025年は0.5%と予想しています。イングランド銀行(BOE)の金融引締めはすでにピークに達した模様ですが、引締めが遅れてもたらす効果が非常に懸念され、遅れていた住宅ローンのリセット(借入金利などの再設定)が行われることにより、2024年を通じて金融環境は引き締まる可能性が高いと見ています。当社グループの中心的な予想では、英国がリセッションの瀬戸際にあるとしています。リスク・シナリオとしては、マイナス成長の可能性を高く考えています。BOEは、賃金の下方硬直性への懸念から2024年下半期まで政策金利を据え置く可能性が高いと見ていますが、その後は、金融緩和策の効果が波及するまでに時間がかかるとすれば、大幅に緩和せざるを得なくなると当社グループは考えています。政策金利は2024年末に4.5%、2025年には3.75%になると予想しています。

景気サイクル・メカニズム以外の要因

中国当局が断固とした措置をとったことにより、中国の2023年成長目標「5%前後」は達成される見通しで、当社グループは5.2%と予想しています。景気刺激策は2024年の四半期毎の成長を加速させるものの、年間成長率は4.5%に低下し、2025年には4.2%に減速する見通しです。成長が滞れば、さらなる刺激策が実施されると思われます。経済が財政・インフラ支出による支援に依存しているため、経済の不均衡や資源の不適正な配分が進んでいると思われ、これが中国の長期的な成長見通しに影を落としています。長期的な救済策は市場主導型の構造改革であると考えられますが、これは習近平国家主席の支配欲に反しているようにみえます。これが中国にとって長期的なリスクを生み出すものと思います。今後2年間でこのリスクが現実のものにはならないものの、長期的な見通しに影響を及ぼすと考えられます。

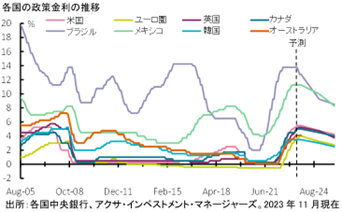

図表2:中央銀行は政策を(さらに)緩和

日本は長期的な変化に直面しています。数十年にわたるデフレとの闘いを経て、現在、同国のインフレ率は総務省のデータによれば日銀のインフレ目標である2%を上回っています。日銀はイールドカーブ・コントロール(長短金利操作)をほぼ放棄したと思われますが、緩和策のさらなる撤廃には慎重のようです。日銀は、次の動きを決定するにあたり、賃金動向を注視していると述べています。最近の経済データが示す早期の兆候は、2024年の賃金の堅調な伸び、つまり実質賃金がプラスとなる伸びを示唆しています。日銀は2024年春ごろにマイナス金利政策を解除し、その後は緩やかな引締めを行うと見られます。しかし、長年にわたってゼロ金利が続いたため、同国経済は金利の調整に対して脆弱です。財政・金融の安定性に対するリスクを考慮し、日銀は2025年末までの政策金利の引き上げ幅を0.25%にとどめると見られます。

構造的に強くなった新興国

2023年を通じて、新興国は成長の底堅さを強めてきました。一方で、コアのインフレ率はあまり下がっていないものの、インフレ率は全体ではほぼ予想どおりに低下し、多くの新興国中央銀行は金融政策を緩和することができました。2024年は世界的な経済減速と引締め気味の金融環境が逆風となりそうですが、成長の底堅さは継続する見通しです。インフレ率はさらに低下する見通しで、コア・インフレ率の調整がインフレの沈静化をけん引すると思われます。中央銀行は慎重な姿勢をとっており、これは正しい姿勢と思われます。当社グループは、2024年に利下げを予想していますが、安定しつつある実質金利とおおむね整合する程度のものになると見ています。

当社グループの見通しでは、世界経済の成長率は2023年の3.0%から2024年に2.8%へ減速した後、2025年に3.0%へ加速し、大半の国はリセッションを回避することができる(図表5)と考えています。このサイクル半ばの調整により、中央銀行の政策金利は低下しますが、ほとんどの地域で中立金利以上の水準を維持する見通しです(図表6)。これは1990年代半ばの米国のソフトランディング(景気の軟着陸)に例えられると思います。しかし、同期間はメキシコ(1994年)、アジア(1997年)、ロシア(1998年)など新興国全体の危機の時代として知られていることから、新興国はこの比較に違和感を覚えるかもしれません。引締め気味の金融環境が続くと見られる一方、その時以降、新興国各国で大幅な構造改革が行われたことには注目すべきです。具体的には、制度の信頼性、インフレ期待の抑制、為替変動制、銀行の資本増強、および過剰な資本流入が見られなくなったことなどです。例外は残っており、引締め気味の金融環境により一部の国でストレスが生じる可能性がありますが、当社グループでは、新興国で経済全体にわたるショックが起きるリスクを以前ほどは懸念していません。

金利上昇が長期化すると、家計、企業、ソブリンの平均資金調達コストが上昇し、脆弱性が高まる可能性があります。財政の観点では、イタリアのソブリン・リスクを注視しています。イタリアは債務が増加し、国債利回りが高く、イタリア政府は最近、財政赤字をGDPの3%以下にするという計画を2026年に先送りしました。フランス政府も見通しを2027年に先送りしました。当社グループは米国にも注目しています。最新の米国の公式な財政赤字見通しは、2020年代の残りの期間でGDP比で平均6%近いとしています。2023年の累積債務見通しがGDPの98%ですから、当面は持続可能と思われます。しかし、累積債務は2030年までに110%を超えると予測されており、市場は今後どこかの時点で、将来の持続可能性を問題視すると思われます

トランプ・カード

2024年は政治にとって重要な年となりそうです。各国の選挙予定を見ると、20億人以上が投票所に赴くことになります。ただし、その多くは4月~5月に実施されるインドの選挙によるものです。新興国では、2024年に合計19の選挙が予定されており、台湾(1月)、南アフリカ(5月~8月)、メキシコ (6月)の選挙が注目されます。しかし、新興国にとって、そして世界にとって最も重要な選挙は、米国大統領選挙と思われます。2020年のジョー・バイデン対ドナルド・トランプの選挙戦が再現されると確信しているわけではないですが、現段階ではそれが最も可能性が高そうです。トランプ大統領の復帰は、財政政策の修正という点で米国内に影響を与えます。しかし、世界的には、これが、貿易戦争の復活、ウクライナとイスラエルに対する支援を巡る疑問など、地政学的事象にどのような影響を与えるかが最大の不安要素と思われます。欧州の選挙(5月)と英国の選挙(10月の可能性大)も、各地域に重要な影響を与えると見られます。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。