月次投資見通し:ドル安と中国の自立

主なポイント

米国:ドル安の進展により、米国資産の投資機会が広がる可能性

米ドルとユーロの短期金利差はこの1年で100ベーシスポイント(BP)以上拡大しました。しかしこの拡大はドルの支えとならず、外国為替市場ではドル安に動いています。米国の政策、外国資本の米国資産への流入減少、ドイツの財政出動により欧州の成長が加速する可能性などがドル軟調の材料となりました。一方、地政学的リスクが高まると、ドル高に動くことが多いため、短期的な見通しは不透明です。しかし歴史的には、ドルは周期的に大きく動いており、近年は上昇していました。政府が債務増加に対処せざるを得なくなった場合に、財政が引き締められる可能性があるのと同様に、米国でインフレ率が上昇し成長率が低下する場合、米ドルは下落モメンタム(勢い)が強まる可能性があると見ています。以前1ユーロ=1.60ドルだった時期もあったことを考慮すると、現在のセンチメント(市場心理)を踏まえ1.25~1.30ドルの水準へのユーロ高の可能性もあると考えられます。しかし、貿易赤字に対処し、米国資産への投資機会を改善させるためには、特に株式市場の上昇が続いている状況を考慮すれば、ドルの価値が10%~15%上昇することが解決策のひとつとなるかも知れません。

カーブかクレジットか

価格差を利用して資産を売買する裁定(アービトラージ)取引という概念は、価格が最終的に均衡状態になることを意味します。しかし、これは必ずしも均衡が静的であることを意味しません。情報が絶え間なく流れこむ現状では、投資家は市場の価格予想を絶えず修正しなければならないでしょう。国債のデュレーションと企業の信用スプレッド(信用格差による利回り差)の関係は、動的な均衡の一例です。投資戦略として、リスクフリーのオーバーナイト投資(キャッシュ運用)を維持するか、国債利回り曲線(イールドカーブ)でデュレーションを延長するか、あるいは社債市場を通じて信用リスクを引き受けるかという選択肢があります。トレードオフ(一方を追求すると他方を犠牲にする二律背反の状態)は国債利回り曲線のスプレッドとクレジット・スプレッドの間にあり、どちらが利回り変動に対してより多くの資産保護の機会を提供できるかになります。現在の市場の共通認識では、政府の財政状態よりも企業の信用状況に投資するほうが好ましいと見ています。しかし、利回り曲線上のある点で裁定が働くと、戦略の前提が再び見直されると見ています。しかし、市場はまだその地点にまで達した様子はないと見ています。

自立:力強い投資テーマ

中国では、景気循環的逆風、構造的不均衡、厳しい地政学的背景にある中で、自立が強力な投資テーマとして浮上しています。政府の政策立案者は過去10年間、さまざまな形でこれを重視し、技術進歩の推進、サプライチェーンのリスク軽減、国内需要の促進に力を費やしてきました。この政策において、テクノロジーやエネルギー転換、ヘルスケア、大衆消費者向けプラットフォームなどの企業が主に恩恵を受けています。さらに、人工知能(AI)やスマート製造(高度なテクノロジーを使用して、従来の製造プロセスの効率を高めること)において中国主要企業が最近台頭してきたことは、成長がより広く活動するグローバル企業からもたらされる可能性が高いことを示しています。その結果、広範なマクロ経済状況の回復が依然として困難であるため、投資家は政策と技術主導によって支えられた分野に引き続き焦点を置くべきと考えます。中国の国内経済が関税ショックや製造業の過剰生産能力の増加、進行中の不動産デフレサイクルを消化する間、根強いデフレはまだ続きそうです。国内のデフレ圧力は、成長と収益にますます重くのしかかると見ています。

出所:ブルームバーグ、アクサIMグループ

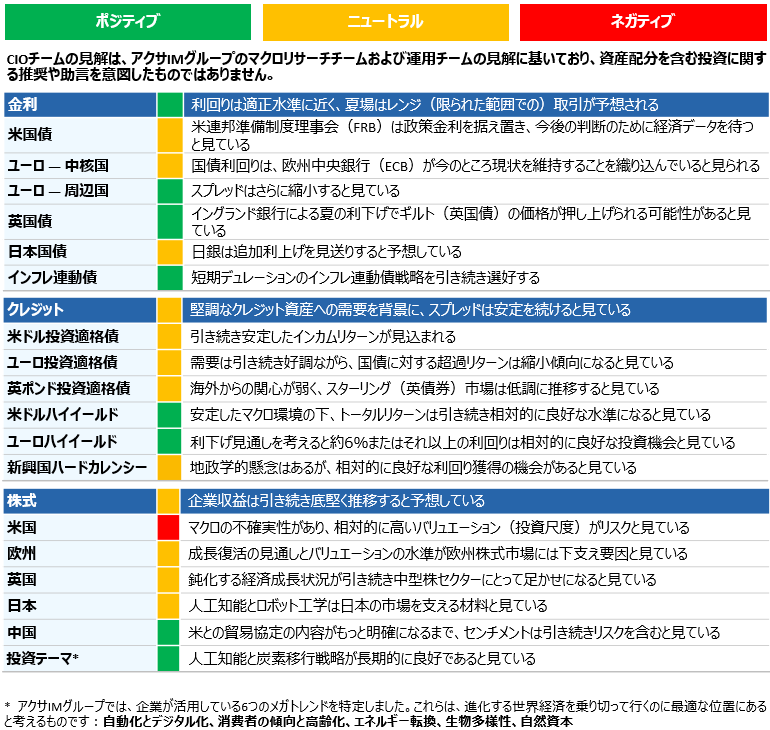

資産クラス別概要

表明された見解は、資産クラスのリターンおよびリスクに関する CIO チームの予想を反映しています。各色は長期的に観測される動向と比較した今後3~6か月のリターンの見通しを示しています。

* アクサIMグループでは、企業が活用している6つのメガトレンドを特定しました。これらは、進化する世界経済を乗り切って行くのに最適な位置にあると考えるものです:自動化とデジタル化、消費者の傾向と高齢化、エネルギー転換、生物多様性、自然資本

出所:ブルームバーグ

過去の実績は将来の成果を保証するものではありません。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。