企業のライフサイクルを理解することで、投資について洞察がどのように得られるか

主なポイント

人々の嗜好、考え方、活力は、年齢や経験、発育に結びついた根本的な特性に左右され、人生のどの段階にいるかによって形作られます。10代の若者と40代後半の人では、見方が大きく異なるのは当然のように思われます。企業の世界でもまた同じことが言えるでしょう。

企業も人と同様に、赤字続きながらやる気にあふれた新興企業から始まり、高成長の創造的破壊企業、利益を生成する成熟企業を経て、場合によっては最終的に、縮小する衰退企業まで、認識可能なライフサイクルの段階を経験します。それぞれの段階で、それぞれのファンダメンタルズ(経済の基礎的諸条件)やリスク、機会があります。企業と人との主な違いは何でしょう。人と違って、企業は自己改革ができることです。若さを長持ちさせることも、衰えを逆転させることも、意に反して停滞することもできます。

企業がライフサイクルのどの段階にあるのかを理解することは、投資判断に役立つ可能性があるとみています。計量分析は、広く観察可能で構造化された行動をモデル化しようとするものです。ライフサイクルの段階はまさにそれを提供し、投資家にとって可能性を持つ実行可能な洞察を豊富に与えるとみています。

ライフサイクルに基づく分類により、企業のファンダメンタルズにおける有意義な類型が明らかになり、リスクや成長の余力、ひいてはリターンの解釈方法が改善できるとみています。これはファンダメンタル投資とクオンツ投資の双方を補完する強力な分析手段となる可能性があるとみています。

ライフサイクルの段階と特性

従来の投資の枠組みは、ライフサイクルの変遷の重要性を見落としがちでした。大半のファクター投資モデルは企業のサイズ(規模)、バリュー(割安)、グロース(成長)、モメンタム(勢い)に基づいて企業を評価しており、企業が本来的な発展のどの段階にあるかは考慮しません。たとえば、利益率が同じ2つの企業において、1社は事業規模が拡大中であり、もう1社は構造的に衰退している場合、投資機会としては根本的に異なるかも知れません。企業がライフサイクルのどの段階にいるのかを理解することで、欠落している情報、異なる情報、複雑な情報が浮き彫りになる可能性があると考えます。

以下では企業のライフサイクルの段階と、各段階における企業の典型的な特性とプロフィールを説明します。

過渡期にある企業は、初期段階での製品やビジネスモデルの試行錯誤、不明確な戦略、安定しない売上を特性とします。最終的にどうなるかは不確実であり、この段階の企業は発展の最初期の段階にあることが多く、常に利益を上げるとは限りません。

赤字企業の段階には、一貫して不採算で、持続可能な収益に乏しい企業が含まれます。このような状況は不適切な経営や業績の衰退、または外的ショックによって生じる可能性があります。初期段階の新興企業も、構造的・経営的問題に直面している成熟企業も、双方がこのカテゴリーに入る可能性があります。

新興利益成長の段階に移行した企業は、利益を上げ、利益率の拡大を伴った売上の成長を経験します。これらの企業が重視するのが再投資であり、効率的で機敏な経営を行います。これらの企業は概して若く、急成長しており、経営に力強い勢いを見せています。

成熟成長の段階は、その市場での影響力を確立し、安定した売上と一貫したキャッシュフローを有する企業を含みます。業務の安定性にもかかわらず、拡大を支えるために多額の再投資を継続しています。このような企業は一般的に、業界での地位が高く成長を続けている大企業です。

成熟安定の段階では、企業は市場で強力な地位を保持し、安定した売上とキャッシュフローを生んでいます。こうした企業の主な焦点は、配当や自社株買いといった資本還元戦略に移行し、積極的な成長よりも株主価値を優先します。

最後に、衰退期にある企業は、売上と利益率の縮小に直面し、競争力を失うことが多くなります。コストを削減し、資産を売却し、設備投資を減らす傾向があります。改革がなければこうした企業は陳腐化し、長期的な業績不振に陥るリスクがあります。多くの場合、構造的な混乱や時代遅れのビジネスモデルが原因にあります。

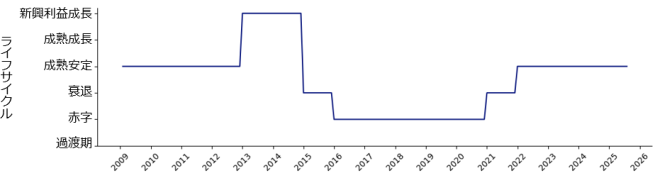

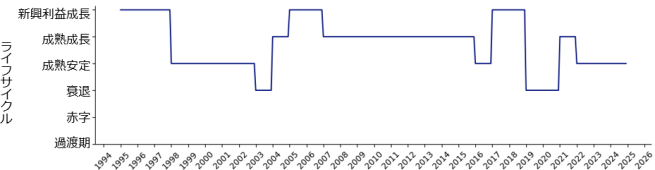

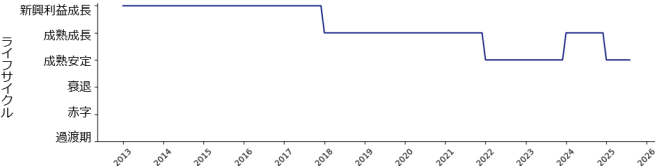

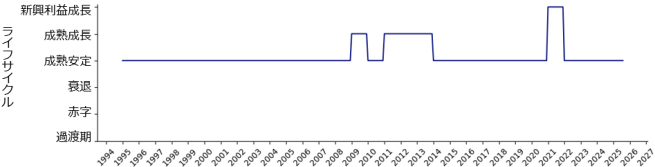

企業はライフサイクルの段階を必ずしも順番通りに進むことが決まっているわけではなく、自己改造を行うこともできます。衰退期や成熟安定期にある企業が、再び収益性の高い新興成長期に移行することは十分に可能と考えます。しかし、通常そのような逆転を起こすには、有意義な革新、製品構成の刷新、停滞したビジネスモデルを再活性化するための構造改革が必要とみています。実際に、この種の転換を果たした有力な例が示されてきました。以下は、上記の枠組みに従って、様々な大企業のライフサイクルの段階を経年分類した図表です。

投資家にとって貴重な洞察

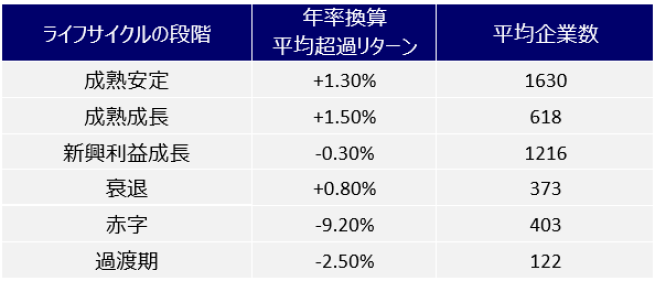

表5は、ライフサイクルの各段階に分類した企業群に関連する平均超過リターン(年率)を、投資ユニバース(北米および欧州・中東・アフリカ先進国の株式、その内、超小型株を除く)の企業群と比較して示したものです。

成熟安定期および成熟成長期にある企業群は、同様のリターン属性を示しますが、新興利益成長段階の企業群のリターンは、ユニバース全体を若干下回っています。この表はまた、成熟安定および成熟成長段階への投資が投資配分においてリターンの優位性をもたらす可能性があることも示しています。

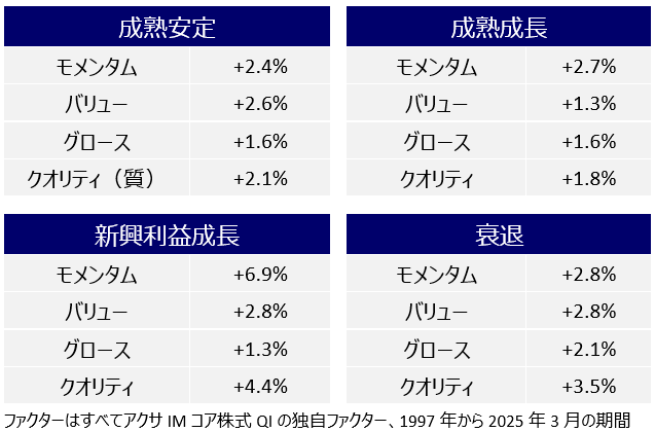

ファクター主導の投資アプローチに基づき、各ライフサイクルの段階において、各ファクターの第1五分位(上位20%以内)にある企業群のリターンを、同じ段階にある他の企業群との相対比較で分析しています(図6参照)。

アクサIMグループのデータによると、バリューに分類される銘柄群(企業の根本価値を下回る価格で取引されているとみられる銘柄)は、ライフサイクルの成熟安定段階にある銘柄の中で最も高い平均超過リターンを上げています。しかし成熟成長企業群は歴史的に、クオリティよりもモメンタムに基づいて効果的に選択されてきました。

モメンタムとクオリティのファクターは、前者が過去12ヶ月間に市場に対してプラスの価格変動があった銘柄、後者は相対的に安定した利益成長を持ち典型的にボラティリティが低い銘柄を指し、特に衰退期と新興利益成長期にある企業を選ぶのに適しています。先ほど表5で見たように、新興利益成長企業群の超過リターンは若干マイナスでしたが、モメンタムとクオリティのファクターを用いた銘柄選択により、この群は最も高いファクター・プレミアム(特定のリスクファクターによって得られる追加リターン)を達成しています。

このような理由から、企業をライフサイクルの段階に応じて分類することは、投資家にとって貴重な洞察を与えると考えています。投資家は各段階に独特の性質と変遷を理解することで、ポートフォリオの分散を強化し、リスク管理を改善し、銘柄選択モデルの特有の枠組みとしてこれらの分類を利用することを目指すことができるとみています。

企業への参照は例証のみを目的としており、個別銘柄への投資を推奨するものではありません。

上記戦略は、一般的な投資概念や手法を示すものであり特定されるものではありません。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は9月29日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。