債券を分散化する戦略がこれまで以上に重要な理由

主なポイント

地政学的情勢は揺れ続け、経済的背景の不確実性も高まっています。世界的な断片化と市場のボラティリティ(変動)という環境の中で、分散投資は再びポートフォリオ構築の最重要課題となっています。しかし分散化されたポートフォリオとは、単に株式戦略と債券戦略の組み合わせを意味するのではありません。債券市場はそれ自体が広範で奥行きの深いユニバースであり、例えば信用力、地域、満期など、この資産クラス内で分散化するための数多くの投資機会を提供しています。

債券市場のパフォーマンスは、金利および信用スプレッド(信用格差による利回り差)という2つの主要なファクターに影響されます。これら2つのファクターの関係は、ある時期には正の相関を示すこともありますが、自然に負の相関に戻るときには通常、金利とよりリスクの高い資産との組み合わせを通じて潜在的な分散効果をもたらします。

スプレッドの影響

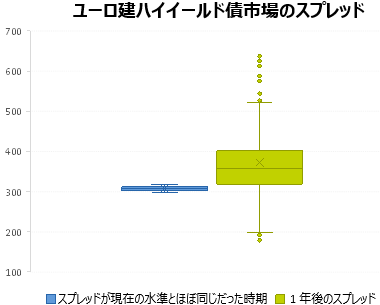

不透明な背景にもかかわらず、信用スプレッドは現在、歴史的な低水準にあり、2025年7月末までに今年で最も狭い水準に達しました。スプレッドのこの縮小により、高ベータ資産クラス(市場の変動以上に値動きが大きい資産クラス)は分散ポートフォリオ

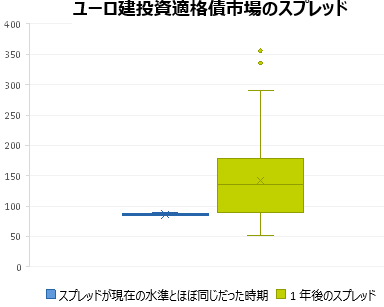

実際に過去のデータを見ると、スプレッドが同様に狭い水準にあったときは、その後1年以内にスプレッドが拡大する確率がかなり高くなっていました。ユーロ建てハイイールド債(HY)市場を例にとると、スプレッド拡大の可能性は現在(執筆時)81%で、潜在的な拡大幅は最大341ベーシスポイント(bp)となっています。逆に、縮小の確率はわずか19%で、その幅も最大で125bpです。ユーロ建て投資適格債(IG)市場でも同様の結果が観察され、スプレッド拡大の確率は80%と、拡大を優位とする非対称性を表しています。

出所:ICE、アクサIMグループ、2025年6月30日現在。バックテストは1998年12月31日から2025年6月30日までの期間、週次データを用いて実施。スプレッドが現在の水準に近似(最大差20ベーシスポイント)していた過去の日付を検討する。上記の箱ひげ図では、数値データを四分位数に分け、第1四分位数と第3四分位数の間に箱を描き、第2四分位数に沿って中央値を示す×印を描く。

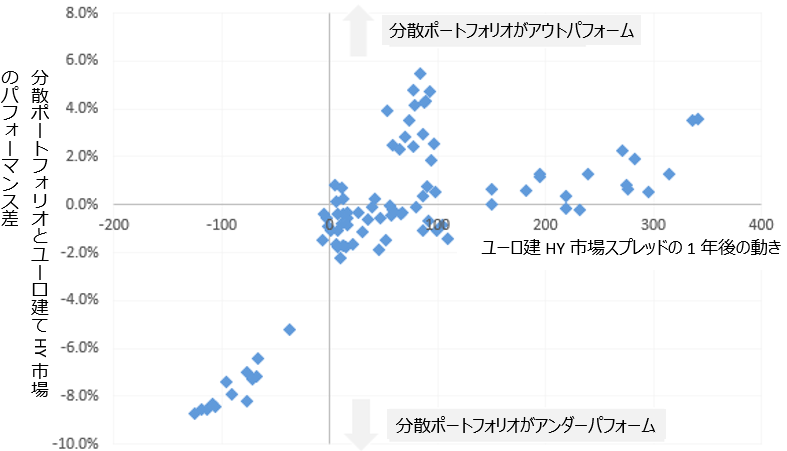

トータルリターンで見ると、その様相はやや異なります。スプレッドの拡大確率はIG市場とHY市場で同程度ですが、HY市場はキャリー要素(相対的に高いクーポン収入)のおかげで(相場変動に対する)耐性が強い傾向にあります。スプレッドの拡大にもかかわらず、HY市場のパフォーマンスが分散ポートフォリオを下回るケースは42%程度の模様です。実は分散ポートフォリオは、HY市場のスプレッドが1年間で少なくとも100bp拡大した時点で、HY市場を明確にアウトパフォームし始めます。

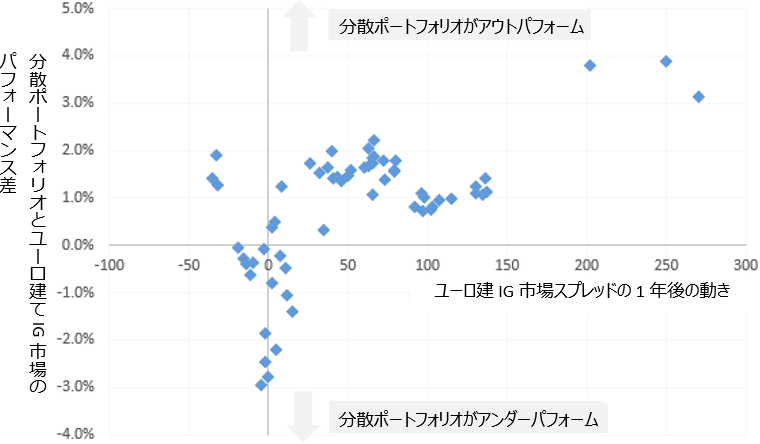

IG市場については、キャリー要素がスプレッド拡大に対するクッションとなりにくく、分散ポートフォリオのパフォーマンスは74%の場合で上回っていました。

出所:ICE、アクサIMグループ、2025年6月30日現在。バックテストは1998年12月31日から2025年6月30日までの期間、トータルリターン・ベースの週次データを用いて実施。スプレッドが現在の水準に近似(最大差20ベーシスポイント)していた過去の日付を検討する。

最適なリスク調整後リターンを目指す上での分散投資の役割

では、HY市場や劣後債の市場にのみ投資すれば、通常、分散されたポートフォリオよりも良いリターンが得られるのに、なぜ投資家は分散されたアプローチを採用しなければならないのでしょうか。

相対的に高いリターンにはそれに応じた高いボラティリティと大きいドローダウン(高値からの下落幅)を伴う傾向があるため、この理由からリスク調整後リターンに注目することが重要になると考えます。

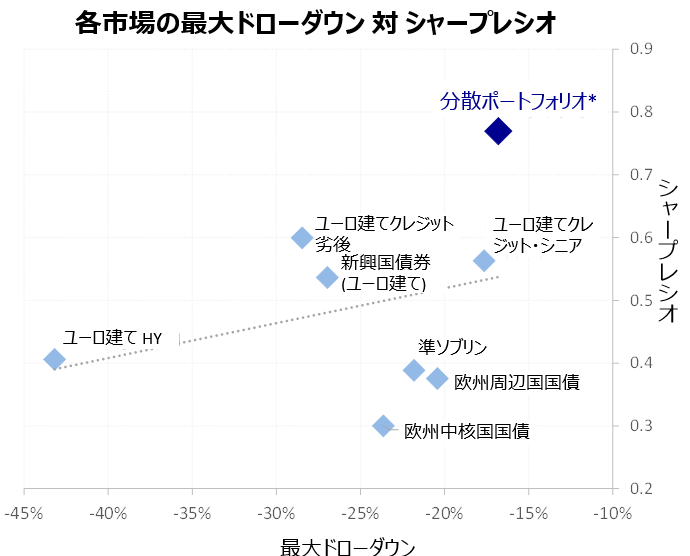

下の図が示すように、分散投資は歴史的に、ポートフォリオの最高値からその後の回復前の最低値までの下落率を大幅に減少させるのに役立ってきました。この下落率は最大ドローダウン(MDD)と呼ばれます。したがって分散化は、シャープレシオ

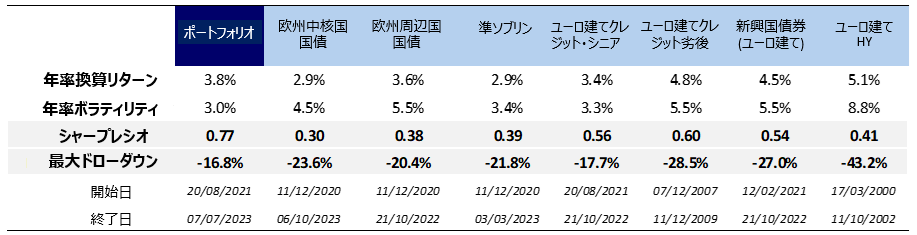

出所:ICE、アクサIMグループ、2025年6月30日現在。バックテストは1998年12月31日から2025年6月30日までの期間、週次データを用いて実施。*分散ポートフォリオは、ソブリン・準ソブリン45%、クレジット45%、ユーロ建て新興国債券(EMD)10%で構成。

一方、各アセットクラスを個別に見ると、すべてのアセットクラスを組み合わせたもの(ここでポートフォリオとして示されている)よりもMDDが大きいことがデータからわかります:

出所:ICE、アクサIMグループ、2025年6月現在。例証のみを目的としています

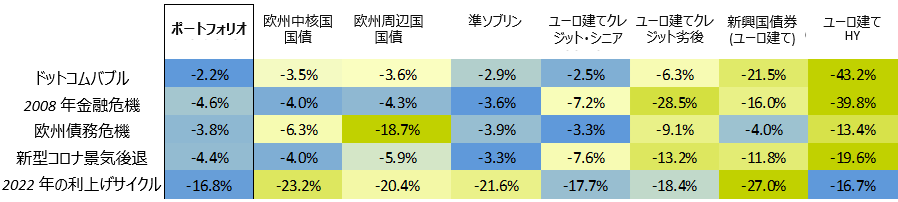

実際、過去の経済危機の際にも、分散ポートフォリオは一貫して高い耐性を示し、単一の資産クラスに比べてドローダウンが小幅でした。

S出所:ICE、アクサIMグループ、2025年6月30日現在。バックテストは1998年12月31日から2025年6月30日までの期間、週次データを用いて実施。*分散ポートフォリオは、ソブリン・準ソブリン45%、クレジット45%、ユーロ建て新興国債券(EMD)10%で構成。例証のみを目的としています

大幅なドローダウンは回復に時間と忍耐を要し、リスク許容度の低い投資家には適さないかも知れません。

ドローダウンが小さいほど常にSRが高いというわけではありませんが、過去5年間のパフォーマンスでは、クレジット(特にHY)市場が分散ポートフォリオと比較してより良好なSRを提供してきました。上述のクレジット・スプレッドの縮小が明らかに、デュレーション属性の低下とともにこれに寄与しています。

デュレーション管理が重要な理由

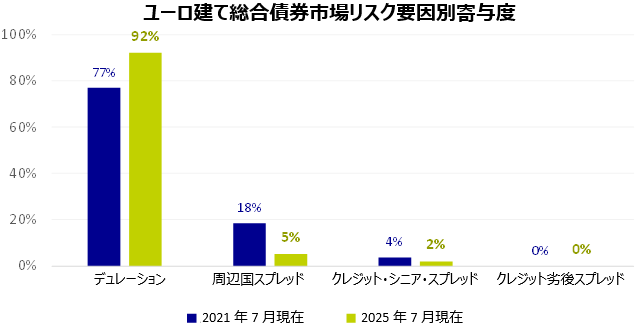

債券市場では、4年前に中央銀行が利上げを開始する以前と比べ、デュレーションの重要性が増しています。このことは、デュレーションリスクがユーロ建て総合債券市場のボラティリティの90%以上を占めるようになり、リスクとリターン双方の重要な源泉となっていることからも明らかです。

出所:ICE、アクサIMグループ、2025年6月30日現在。リスク要因は、資産クラスのリターンとボラティリティの源泉を説明するために構築され、両者間の相互依存性を排除するために相互に独立している。

金融政策の状態が変化し、金利のボラティリティが上昇した結果、デュレーションはもはや戦略的な資産配分の選択肢ではなく、リスク調整後のリターン属性を戦術的に管理するための新たな手段の可能性を提供するようになりました。

最近の事象にもかかわらず、分散投資が依然として長期的な鍵とみている

分散投資により、様々なリスクファクター間のバランスが改善され、ボラティリティの要因であるデュレーションリスクの軽減に役立ち、リターン属性を向上させるスプレッドファクターが強化されます。分散投資と柔軟なデュレーション管理を組み合わせることで、現在の債券環境で成功する鍵が得られる可能性があります。

歴史的に見て、分散ポートフォリオはHY債やIG債のポートフォリオよりも良好なSRを提供しており、投資家は過去5年間の事象に惑わされてはならないと考えます 。

もし歴史が正しければ、過去5年間に観察されたようなスプレッドの縮小を見る可能性は非常に低いとみています。したがって、不確実性が高くスプレッドが狭い世界では、債券内で配分を検討している投資家にとって、分散投資は適切な選択肢となる可能性があるとみています。構造的に金利のボラティリティが相対的に高い環境では、分散配分に柔軟なデュレーション管理を導入することは、良好なSRと限定的なドローダウンによって良好な長期リターンの可能性を実現する方法かも知れません。

(オリジナル記事は9月2日に掲載されました。こちらをご覧ください。)

本資料で使用している指数について

ICE BoA 各債券指数:ICEデータ・インデックス社が公表しているそれぞれの債券市場の値動きを示す指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。