保険に関する見通し:変化への対応は日常業務

主なポイント

世界は急速に変化しており、組織は成長するためにそれに適応する必要があります。このことは特に保険会社に当てはまるとみています。保険会社は景気循環やファンダメンタルズの影響を受けますが、他の多くのセクターと異なるのは、金融市場のリスクや変化する規制の枠組みの動向にも対応が求められるという点です。足元の目まぐるしく変化する環境下、機敏さとリスク管理が重要になるとみています。

振り返ると、パンデミックから今日(執筆時)までの5年間は保険会社にとって険しい道のりでした。世界的に超低金利が10年間続いた後、パンデミック後に生じた供給側の混乱とそれに続くロシアとウクライナの紛争により、かつてないほどインフレが上昇し、金融政策が引き締められ、そして金利とそのボラティリティが急上昇しました。

しかし、金融環境の引き締まりに伴う典型的な悪影響は実現化せず、特に米国は想定外の底堅さを示しました。金融引き締め政策の影響は、市場の予想を上回る消費と投資、そして大規模な財政拡張によって相殺されました。

この時期は、保険会社にとっての課題と機会が混在していました。金利ボラティリティの管理は複雑ですが、全体的に見れば、利回りは数年ぶりの高水準にあり、リスク資産が堅調に推移したことから、保険会社は簿価利回り(債券購入時点で確定した利回り)を改善し、バランスシートを強化することができました。

緩和傾向

インフレと金融環境は、国・地域によってペースは異なるものの、徐々に緩和されてきました。欧州のマクロ経済情勢に陰りが見え、インフレ率が欧州中央銀行(ECB)の目標値に速やかに収束してきたことを踏まえ、ECBは2024年半ばに政策金利の正常化を開始、利下げを行い2025年半ばには政策金利が2%に到達しています。経済協力開発機構(OECD)は、ユーロ圏のGDP成長率が2025年は1.2%、2026年は1.0%になると予測しています1。

しかし、米国の状況は大きく異なり、政策金利であるフェデラルファンド金利(FF金利)は3.75%です。市場予想では、米国の政策金利は2026年に3.0%にまで低下すると見られており、これは予想される労働市場の軟化とGDP成長率の鈍化、他方で中央銀行の目標を上回るインフレ率という両面を反映しています。注目すべきは、OECDが米国のGDP成長率について2024年の2.8%から2025年は1.8%、2026年は1.5%までの減速を予測2する一方で、トランプ大統領の貿易関税や政策全般が経済に与える影響について、市場予想が依然として不確実性にさらされているということでしょう。

世界的な金融緩和サイクルは、イールドカーブ全体にわたる金利低下を伴い、保険会社にとって課題となる可能性があります。このような環境では、特に資産が負債と適切には適合していない保険会社にとっては、デュレーションと再投資リスクの適切な管理が求められますが、今回は様相が異なるようです。

- {https://www.oecd.org/en/publications/2025/09/oecd-economic-outlook-interim-report-september-2025_ae3d418b.html;OECD Economic Outlook, Interim Report September 2025}

- {https://www.oecd.org/en/publications/2025/09/oecd-economic-outlook-interim-report-september-2025_ae3d418b.html;OECD Economic Outlook, Interim Report September 2025}

イールドカーブのスティープ化と信用・株式リスクプレミアムの縮小

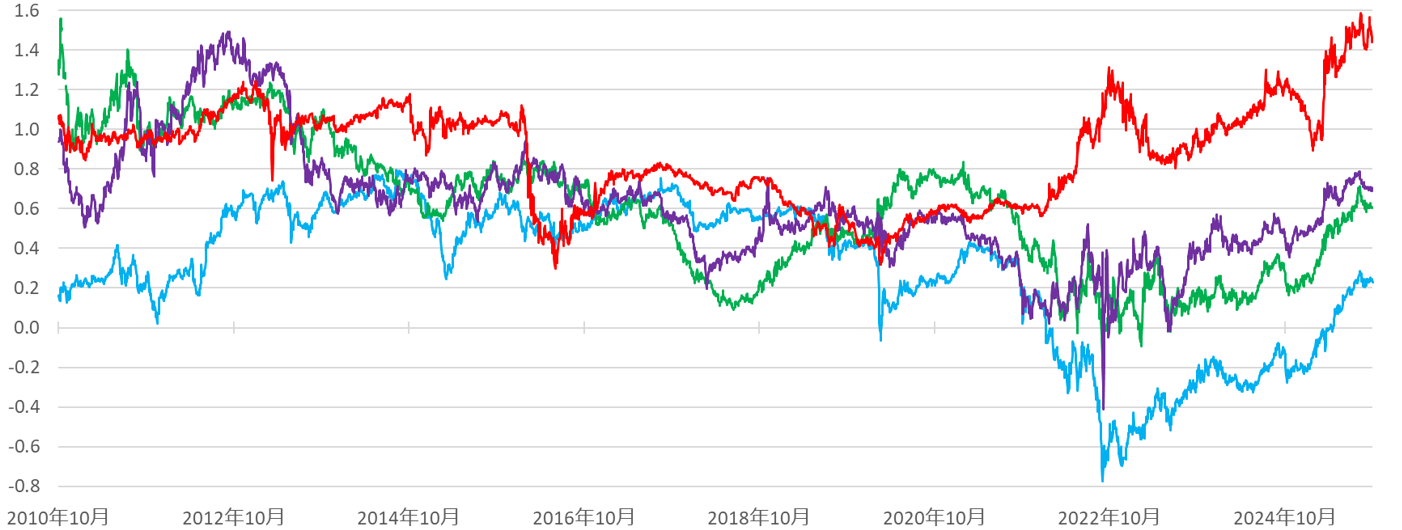

経済成長とインフレの見通しが軟化しているにもかかわらず、政治的不確実性や、財政拡張・財政赤字・債務持続性を巡る懸念の再燃を反映して、大半の主要市場でイールドカーブのスティープ化が進行しています。最近の信用格付けの引き下げに見られるように、米国とフランスの状況はそれを如実に示しています。

主要市場におけるイールドカーブ(30年国債と10年国債の利回り差)のスティープ化

凡例:青線:ユーロ・スワップ金利、緑線:米国債、紫線:英国債、赤線:日本国債。出所:Barclays Live、イールドカーブは30年国債利回りから10年国債利回りを引いた差で示しています

政情不安が続く中、来年はソブリン債の純発行額が増加する見込みで、ソブリン・リスクに対するプレミアムが大きく変化する可能性があるとみています。オランダの年金制度改革など、他の需給要因もイールドカーブのスティープ化を増幅させる可能性があります。オランダの改革は、年金基金が保有する長期デュレーションのポジションを大幅に減少させる見込みで、長期金利とボラティリティがさらに上昇する可能性があるとみています。

理論上、イールドカーブのスティープ化は保険会社、特に長期債務を保有する保険会社に有利に働きます。なぜなら、より高い利回りを獲得し、より高い投資収益を生み出す可能性があるからです。しかし、必ずしもそうなるとは限りません。

ポートフォリオ・デュレーションの長期化を急ぎすぎると、保険会社は多額の含み損を抱え、ポートフォリオの管理や入れ替えを行う能力が制約される恐れがあると考えられます。固定金利を受け取り、変動金利を支払うスワップのポジションを保有する保険会社は、流動性ニーズが増大し、担保として差し入れ可能な資産が減少する可能性があるとみています。

超長期の負債を保有し、デュレーション・ギャップ(資産と負債のデュレーションの差)がマイナスの生命保険会社にとって、長期金利の上昇はバランスシートを拡大する効果があります。このプラス効果は2027年実施のソルベンシーIIの見直し3(最終流動性点(LLP)を超える部分での感応度上昇4)により、さらに強まると予想されます。一方、スワップ・スプレッドの拡大は、ボラティリティ調整(VA)では完全には捕捉されず、実際のポートフォリオは規制当局のベンチマークから乖離する可能性があります。VAは、標準式に基づく保険負債の評価において、信用スプレッドの変動が与える影響を軽減するためのカウンターシクリカルな(景気変動の影響を抑制する)措置です。

ソブリン債に利回り上昇圧力がかかる一方、政治的不確実性、貿易戦争や関税を巡る懸念、成長見通しの鈍化、地政学リスクの高まりなどにもかかわらず、リスク資産のリスクプレミアムは縮小しています。幅広いクレジット資産における相対的に高水準の利回りが、過去数年間にわたるクレジット資産への旺盛な需要を支えてきました。今のところ、企業の信用ファンダメンタルズは底堅く、金融環境は緩和傾向にあり、社債発行は高水準で推移していますが、バリュエーション水準や顕在化しつつあるリスクを考慮すると、クレジットセクターは引き続きショックに対して脆弱とみています。

少なくとも米国では、株式市場についても同様のことが当てはまります。人工知能(AI)がもたらす潜在的メリットを巡る楽観的な見方から、ここ最近の株式市場のトータルリターンの大部分を生み出したごく一握りの銘柄に、巨額の資金が流入する結果となりました。AIブームを取り巻く広範な熱狂に企業収益が追いついてこなければ、市場の調整を招く結果となるでしょう。

- European Commission proposals for Solvency II reform、2025年7月

- Updated technical RFR documentation applicable as of 30 June 2025 - EIOPA (Last Liquid Point – LLP)

保険会社には変化と不確実性に対応できる余地がある

最近の動向を踏まえると、保険会社は継続的な変化や不確実性に対応できる態勢を整え、常に備えておく必要があります。それは当然に聞こえるかもしれませんが、こうした不確実な状況下では、適切なリスク分散が不変の鉄則となるとみています。このことは、デュレーション・マッチングのポートフォリオにも適用されます。多くの欧州諸国では、保険会社が保有する国債の半分以上は自国政府の発行です5。

保険会社は現在、欧州機関や国際機関の債券を通じて多様な分散の機会を見出せます。また、高格付債券と金利デリバティブを組み合わせて、スワップ・スプレッドのリスク軽減も図れます6。デリバティブは潜在的に大きな価値と柔軟性を提供することができますが、適切な担保管理の枠組みが必要となります。ソルベンシーIIの見直しは、保険会社がポートフォリオの分散を図ること、および(多くの現実のポートフォリオに比べてより分散化されていると見られる)VAベンチマークと自らのポートフォリオとの整合性を高めることを促します7。VAの計算において、債券・貸付金・証券化商品が対象となる一方、デリバティブは対象外であると規定されており、金利スワップを利用する際にはこの制約も考慮する必要があります。

特にリスク資産や社債への投資におけるホームバイアス(自国の資産に偏る傾向)は、高格付債に比べると一般的に低い状況ですが、資産分散をさらに高める余地は依然として大きいとみています。他国のクレジット市場や異なる経済圏への分散投資は、集中リスクを大幅に軽減し、さらに多くの相対価値の投資機会を提供するものとみています。

国内市場を離れて分散化する場合、望まないリスクにはヘッジが必要であり、ここでも金利と通貨のデリバティブが有用と考えます。クレジット・ポートフォリオは負債特性にあまり依存しないため、保険会社が柔軟性を持ち、市場環境に合わせてスプレッドリスクの調整を行うことを可能にするとみています。

債券ポートフォリオで可能な分散化の度合いには幅があります。究極の段階は、グローバルなマルチセクター・アプローチを導入し、先進国市場・新興国市場・パブリック市場・プライベート市場にわたる全てのリスク資産を活用することです。例えば、同じ格付水準であっても、ある種の資産担保証券(ABS)は、社債に比べてリスク調整後スプレッドが大きくなる可能性があります。もちろん、保険会社は資本要件に対するリターンを考慮する必要があります。この点、ソルベンシーIIの見直しで提案されている証券化商品に対する必要資本の引き下げは、損益分岐点を低下させる可能性が高いと見られます。

複数のリスク要因が顕在化しつつあり、保険会社は機敏に行動し、ポートフォリオにおけるリスク分散の強化を検討しなければなりません。例によって、よりアクティブで高度な投資運用アプローチを、規制および会計上の制約と両立させるのには困難が伴うとみています。

新しい国際財務報告基準(IFRS)第17号の下で、変動手数料アプローチ(VFA)モデルを使用して評価されるポートフォリオを運用する保険会社は、この新しい会計の枠組みにより、ポートフォリオのリスク・リターン特性をより能動的に管理できる柔軟性が高まっていることに気づくことでしょう8。しかし、さらに広く見れば、どのような規制の枠組みが適用される場合でも、すべてのポートフォリオには一定の裁量が存在し、保険会社には適応し成長できる余地があると考えています。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は11月19日に掲載されました。こちらをご覧ください。)

- {https://www.eiopa.europa.eu/document/download/047539e4-db06-4d56-b1f2-b3d1d3365204_en?filename=EIOPA%20Financial%20Stability%20Report%20June%202025.pdf;FINANCIAL STABILITY REPORT, EIOPA June 2025}

- デリバティブとは、基になる資産または証券の価格変動によって価値が変動する投資契約です。資産を実際に保有するのではなく、将来の時間や価格に関する複数の予測に基づく契約です。

- {https://www.eiopa.europa.eu/browse/regulation-and-policy/solvency-ii_en;Solvency II - EIOPA}

- {https://www.ifrs.org/content/dam/ifrs/meetings/2018/december/iasb/ap2c-insurance-contracts.pdf;AP2C: Variable fee approach}

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。