2026年の見通し:コア投資への影響

主なポイント

世界経済は2025年に明らかに回復してきましたが、今年最も注目を集めた話題の一つである米国の関税政策が及ぼす実際の影響は依然として不透明なままです。一方、国際通貨基金(IMF)は2025年の世界経済成長率見通しを7月時点の3.0%から10月には3.2%に上方修正し、2026年の見通しを3.1%に据え置きました1。

株式市場について、人工知能(AI)関連の支出が米国の国内総生産(GDP)およびテクノロジー関連セクターを引き続き支えると見ています。主要な中央銀行による金融緩和が2026年も続く見通しで、債券市場はその恩恵を受けるとみています。世界経済の底堅さと金融政策措置が財政面の懸念を抑制する見通しのため、基本シナリオはクレジット(信用)市場にとって好ましい内容であると考えます。

- {https://www.imf.org/en/Blogs/Articles/2025/10/14/global-economic-outlook-shows-modest-change-amid-policy-shifts-and-complex-forces;IMF - Global Economic Outlook Shows Modest Change Amid Policy Shifts and Complex Forces}

投資の中心シナリオ

リスクはあるものの、AIにけん引され成長は底堅さを維持

米国経済は底堅く推移しています。経済成長への支援材料は、AI関連の支出、株式市場主導の資産効果、そして金利低下への期待に支えられた堅調なクレジット環境です。AIによって生産性の急速な向上が期待できることから、AIは最大の可能性を持った変革要因とみています。このテクノロジーは、従来のビジネスモデルを破壊的に変え、バリューチェーン(価値連鎖)を最適化し、医療や農業などの分野で大きな進歩を生み出す可能性を秘めています。その達成のために、データセンターやクラウドコンピューティング能力、そしてエネルギー供給の増強など、インフラとAIバリューチェーンには巨額の投資が行われています。国際貿易やその他の政策に関する懸念にもかかわらず、AI競争における主要企業の株価上昇は資産効果に寄与し、個人消費や投資、そして米国経済のリーダーシップを支える基盤となっています。

投資アイデア-米国と新興国市場におけるディスラプティブ・テクノロジー投資戦略 根拠:AIブームは、世界経済全体に革新的で有益な新製品やサービスを提供する一方、事業運営や雇用を変革する力を持っています。より強力なアプリケーションが開発されるにつれて、AIのインフラとバリューチェーン、および下流(製品生産以降の物流や販売・サービス等の活動)アプリケーションへの投資機会は豊富になるとみています。まだ実現されていないAIの可能性は、持続的で堅調な設備投資や高い収益が見込まれる投資機会の下支えになるとみています。 |

欧州にとって行動の時

欧州は貿易、地政学、競争力の面で課題に直面しています。プラスとみられる材料は、欧州の経済競争力に関する2024年のドラギ報告書に示されているように、欧州がこの状況を認識していることです。米国との関係の変化、防衛費増強の必要性、グリーン移行やテクノロジーへの投資拡大意欲などにより、こうした課題はさらに緊急性を増しています。なお、いくつかの好材料が出つつあります。すなわち、経済成長はここ数四半期にわたり底堅く推移し、欧州中央銀行(ECB)は金利を低めに維持するかさらに引き下げる可能性がある一方、ドイツの財政計画にはユーロ圏全体の成長を後押しする余地があります。 財政面での課題や依然として分断された資本市場、そして国内の政治情勢などが成長の足かせとなる可能性はありつつも、2026年には欧州が経済政策の改善で進展を見せ、世界的な逆風に対応できるようになると見込んでいます。

投資アイデア-欧州株式投資戦略 根拠:経済的自立をさらに実現するための戦略的重点分野が、2026年に欧州株式市場への投資機会を下支えするとみています。防衛やデジタルインフラ、そしてグリーンテクノロジーへの支出は欧州全域で優先されており、国内および欧州連合(EU)全体の施策による長期的な支援が見込まれます。これにより数多くのセクターに波及効果がもたらされる見通しで、欧州株式市場が米国市場や日本市場よりも低いバリュエーションで取引されている事実からも、欧州市場には投資機会の可能性があると考えています。 |

債券市場-クレジットが焦点に

2025年の債券市場のリターンは堅調であり、市場の利回り水準からは、金利や信用面でショックが発生しなければ、インカム収入を中心にリターンはプラスで推移することが見込まれます。基本的な見解としては、2026年に政策金利はさらに引き下げられ、債券市場全体への支援材料となるとみています。しかし、債券市場には周期的な変動を引き起こすリスク要因が存在します。すなわち、高水準の公的債務が一部の国債市場で問題を引き起こす可能性や、米国でインフレが高止まりするリスク、そしてクレジットスプレッド(信用格差による利回り差)のタイト化(収縮化)により投資適格債市場やハイイールド債市場においてプラスの超過リターンが続くことがこれ以上困難になるとの懸念などです。米国とユーロ圏の金利の収斂は、外国為替市場にも影響を及ぼす可能性があるとみています。

投資アイデア-柔軟な債券戦略 根拠:企業収益が減速したり、信用の質に懸念が生じたりすれば、クレジット市場が不安定化する可能性があります。アクティブ債券戦略では、債券市場のリターンにおいてプラスの状態が続く中で、この金利や信用リスクの変動の可能性を活かす多くの投資機会が見込まれます。 |

サステナブル投資:回復軌道に戻る

ジェーン・ワディア:アクサ・インベストメント・マネージャーズ(アクサIM)、サステナビリティ・コアプロダクト・クライアント責任者

ジェーン・アムバクシア:BNPパリバ・アセットマネジメント、グローバル・サステナビリティ責任者

2025年は、環境・社会・ガバナンス(ESG)ポートフォリオにとって激動の年であり、今年初には資金純流出が続きました。しかし、4~6月期に入り力強い反転を見せ、資金純流入額は全世界で49億米ドルに上りました。その中心は欧州の投資家で、1~3月期に73億米ドルを解約した後、4~6月期は86億米ドルを新たに投資しています。7~9月期には資金が流出したにもかかわらず、サステナブルファンドの運用残高は3.7兆米ドルに達し、株式市場の上昇を背景に約4%の増加となりました2。

欧州の投資家は持続可能性への取り組み姿勢を堅持し、気候変動対策を引き続き最優先課題としています。

最近の調査では、英国と欧州の資産運用会社の58%が今後1年間にインパクト投資への配分を増やす計画であり、減らすと回答した会社はありませんでした.3

アジア太平洋地域では、持続可能性に関する優先課題のいくつかに継続的な進展が見られました。例えば、2025年に同地域のサステナブルボンド発行額は過去最高を記録する見通しです。さらに、同地域のアセットオーナー(年金基金や保険会社など実際に資産を保有して資産運用の領域に参加する機関投資家)の80%は、サステナブルファンドの運用資産が今後2年間で増加すると予想しています4。

私共は、2025年は気候変動関連の3つの投資戦略に着目しましたが、2026年もその状況が続くと予想します。

グリーンボンド

グリーンボンドは、再生可能エネルギーやグリーンビルディング、および低炭素輸送などのプロジェクトに資金を提供するもので、リスク特性は従来型債券と同様ですが、高い透明性やインパクト報告を実現しています。その市場規模は、10年前の300億ユーロから現在は1.9兆ユーロにまで拡大しています。グリーンボンド市場は、セクターや発行体の幅と厚みを兼ね備えた世界規模の投資対象に発展しています。2025年の発行額は2024年に記録した約4,200億ユーロを若干下回る可能性があるものの、市場の革新は継続しており、特に欧州のグリーンボンド市場が勢いを増しています。より広範なグリーンボンド、ソーシャルボンド、サステナビリティボンドの市場規模は今や3兆ユーロに達し、ユーロ建て投資適格社債市場と肩を並べており、グリーンボンドがその中核となっています5。現在はグリーンボンドが主流として定着しており、しばらく前からそれが続いていること、一般に従来型債券と同等の利回りを提供することなどを考えると、この市場の現状は驚くべきことではないでしょう。

脱炭素化

アセットオーナーは、ネットゼロ投資フレームワークや気候関連財務情報開示タスクフォース(TCFD)のような枠組みを導入し、目標表明から具体的な行動へと踏み出しています。脱炭素戦略は、低炭素経済への移行に伴う機会の追求と炭素排出への関与の削減に焦点を当てており、株式と債券の両市場で広く受け入れられています。また、気候変動ベンチマークおよびパリ協定整合ベンチマークの上場投資信託(ETF)への関心も高まっています。

気候課題と自然課題へのソリューション(解決策)

投資家は、気候変動と生物多様性の課題に対処するソリューションに資金を配分しています。この中には、クリーンエネルギー、持続可能な農業、強靱なインフラ、そして水資源管理が含まれます。目標は、財務的に健全で成長可能な企業のうち、測定可能な環境面の成果(削減貢献量など)をもたらし、または生態系の回復を実現している先に投資することです。気候変動と生物多様性喪失は全体的課題であり、それらに対処するには、その規模の大きさに見合ったソリューションが求められます。こうしたソリューションに投資する環境戦略は、物理的気候リスクの管理に役立つだけでなく、サービスが行き届いていない市場における新たな投資機会を創出するとみています。

今後の展望

米国の政策転換にもかかわらず、欧州はサステナブル投資で主導的役割を果たし続け、相対的に良好なリスク・リターン特性を備えた強力な投資機会の可能性を多く提供しています。また、欧州の政府や企業、そして投資家はサステナビリティに関してこれまでの路線を踏襲すると見られます。欧州の投資家にとって、持続可能性は単なるトレンドではなく、戦略的必須事項です。また、エネルギー移行の推進でアジアが重要な役割を果たすようになっており、この分野をけん引する2つの地域が明らかになってきています。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は11月19日に掲載されました。こちらをご覧ください。)

- {https://www.morningstar.com/business/insights/research/global-esg-flows;Source: Morningstar}

- {https://www.pensionsforpurpose.com/knowledge-centre/press/2025/01/20/Nearly-all-(93)-of-UK-and-European-institutional-investors-%E2%80%98concerned%E2%80%99-about-sustainability-under-a-Trump-presidency-press-release/;Pensions for Purpose}

- Morgan Stanley、Morgan Stanley Sustainable Signals、2025年7月

- グリーンボンド及びGSS(グリーン、ソーシャル、サステナブル)に関するデータの出所:ブルームバーグ、2025年10月6日現在

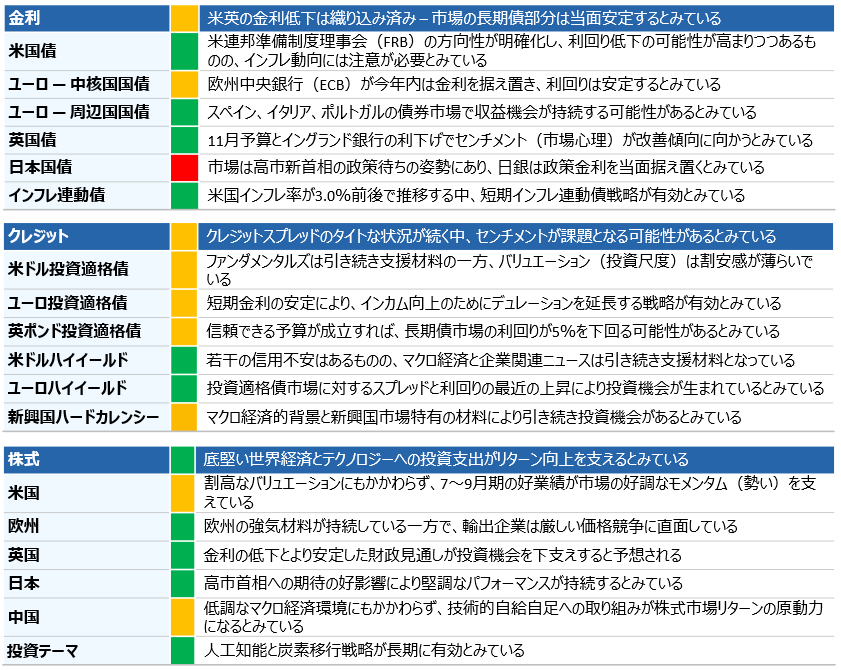

資産クラス別概要

表明された見解は、資産クラスのリターンおよびリスクに関する CIO チームの予想を反映しています。各色は長期的に観測される動向と比較した今後3~6か月のリターンの見通しを示しています。

この見解は資産配分を助言することを意図したものではありません。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。