中国で続くデフレが中国経済を阻害している一方で、AIインフラが世界の株式市場をけん引

主なポイント

他の地域のマクロ経済の動きからは乖離傾向

昨年12月に開かれた中国の中央経済工作会議では、主要な政策担当者からいわゆる「反内巻2」政策への注力が改めて確認されました。この反内巻政策は、電気自動車やフードデリバリーなど各セクターにわたり利益率を侵食するような破壊的な価格競争を根絶することを目指しています。しかし、政府が失業拡大の可能性や経済成長鈍化を恐れて積極的な政策行動を控えているため、政策の進展はまだ限定的になっています。

このマクロ経済の逆風にもかかわらず、中国の2025年の株式市場は2桁のプラスリターンとなりました。大きなマクロ経済動向とは異なるこの動きは、生成AIの躍進によって引き起こされた情報技術等のセクターやバイオテクノロジーセクター、反内巻政策から恩恵を受けるセクターなどの強いパフォーマンスが寄与しています。

加えて、株式の配当利回りが預金金利よりも高いために、貯蓄が株式市場に還流してきており、こうした流動性の改善が市場の再評価を促しています。一方、債券市場のリターンは低下しており、ボラティリティ(変動)が高まっていて、不動産市場は変わらず脆弱なため、それらに代わる別の投資が模索されています。

2026年を迎えて、民間部門の業況感は軟調、消費者心理も停滞、また、受給が不均衡になっており、デフレ脱却には状況が難しくなってきており、ひいては、企業業績に厳しさが増しています。内需の回復が持続的な長期的成長の要ですが、中国の内需拡大には時間がかかるとみています。現状(執筆時)では、政策は投資主導、貿易主導の成長に焦点を当てたままであり、現代の産業システムやテクノロジーの自給率の向上を重視しています。このように、投資家は政策やテクノロジーのイノベーションに支えられた分野に注目を続ける方が良いと考えます。

- 内巻きとは、国内の過剰生産や過当競争によって値下げなどの消耗戦が続き国内経済が低迷する状況を示す言葉です

現状では、AIインフラがすべて

世界の主要な株式市場は2026年を好調なパフォーマンスでスタートし、昨年からの上昇相場を続けています。この上昇相場は主に、人工知能(AI)の成長の勢いによって促進されています。市場の予想では、AI技術を導入する企業が増えるために、AI関連支出が2025年の水準を越えると見られています。いくつかの試算では、ハイパースケーラー(クラウドサービスを大規模に構築・運用する企業)のAI関連向け支出が、2025年の約4700億ドルから2026年に約6000億ドル支出するとしています。

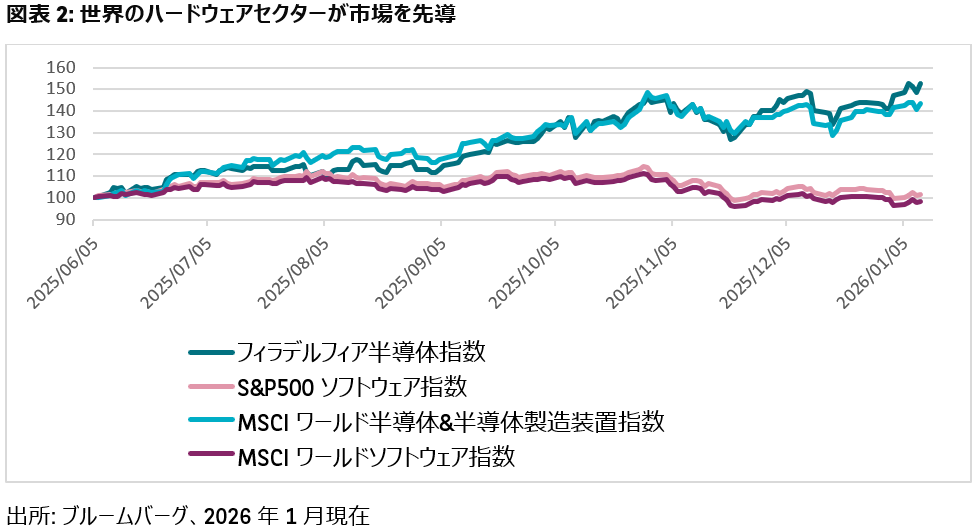

最近の相場上昇は、明らかにAIの中核技術を開発する企業よりも、そうした企業に‘道具’を提供する企業がけん引しています。この分野の企業は、AIを支える必須のインフラや機器を供給する企業です。こうした企業には、半導体製造会社やハードウェア供給企業、クラウドコンピューティング(ネットワーク上のサーバーにあるコンピューター機能を活用する仕組み)のプラットフォーム(基盤)提供会社などが含まれ、こうした企業はすべて、AI開発に関連する設備投資の拡大によって恩恵を受けると見込まれています。

現在(執筆時)、投資家の注目はAIのエコシステムに必要となるコンピューターに関連するインフラを提供する企業に集まっています。対して、AI関連ソフトウェアやアクセレレーター(学習処理および推論処理の高速化を実現する専用回路)に関連する企業分野では、株価水準の再調整が穏やかながら進んでいますが、この調整の原因は、こうした企業のアプリケーション(実務用に設計されたソフトウェア)がまだ商業化の初期段階にすぎず、成長するか否かまだ不確実性が高いためです。

このような複雑なインフラを構築し続ける場合には、様々な障害に直面すると可能性があるとみています。その障害とは、コンピューティング用電力不足やデータセンターの許容量の限界、低コストで信頼性の高い電源の必要性などが含まれます。

開発のこの段階では、深刻な需給不均衡の恩恵を受けているのはコンピューティング能力であり、関連製品の価格上昇を招いています。例えば、台湾の調査会社トレンドフォースの推計によると、ダイナミック・ランダム・アクセス・メモリ(DRAM)の平均価格が2025年第4四半期に50%から55%上昇し、2026年の受注が既に供給能力を超えているとしています。DRAMは、コンピューターの高速ワーキングメモリとして機能し、アクティブな処理に必要なデータへの迅速なアクセスを可能にするため、非常に重要な部品です。

加えて、AI データセンターは膨大な量の電力を消費しますが、開発中の新しい DRAM モデルはデータ移動中のエネルギー消費を 40% ~ 70% 削減します。これは、既存の電力網内で AI「スーパーファクトリー(分散するデータセンターを統合する大規模なインフラ)」を拡張するために不可欠です。

新しいコンピューター製造工場の建設には2~3年かかるため、市場では、ハードウェア不足は少なくとも2027年まで続くという予想も見られます。この長期にわたる供給面の制約は、他のテクノロジーセクターよりも半導体セクターに、米国だけでなく世界的に利益をもたらす可能性が高いとみており、特に、サプライチェーンの多くは依然としてアジアにあります。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は1月14日に掲載されました。こちらをご覧ください。)

記載している指数について

※CSI300指数:中証指数有限公司が算出・公表している、上海証券取引所および深セン証券取引所に上場されている全A株のうち時価総額および流動性の高い300銘柄で構成される浮動株時価総額加重平均指数です。

※フィラデルフィア半導体株指数:NASDAQ OMX PHLX(旧フィラデルフィア証券取引所)が算出、公表する米国の証券取引所に上場されている半導体関連企業30社で構成される株価指数であり、時価総額加重平均型株価指数です。

※S&P500ソフトウェア指数:S&P ダウ・ジョーンズ・インデックス社が算出する米国の500社で構成されるS&P500 指数の採用銘柄のうちソフトウェアセクターの値動きを示す指数であり、時価総額加重平均型株価指数です。

※MSCIワールド半導体&半導体製造装置指数、MSCIワールドソフトウェア指数:MSCI社が公表している先進国の半導体や半導体製造装置セクターの値動きを示す指数、また、先進国のソフトセクターの値動きを示す指数であり、両指数とも時価総額加重平均型指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。