ECBの戦略評価:投資への影響

主なポイント

欧州中央銀行(ECB)の2025年金融政策戦略評価を概観したところでは、4年前の前回評価から大きな変更はなく、投資家からは概ね抵抗なく受け入れられるものとみています。しかし同書とそれを取り巻くマクロ経済的背景を深く掘り下げてみると、少なくともアクサIMグループの見解では、この報告書は技術的な微調整ではなく、ECBの戦略政策の徹底的な精査であることがわかります。

表面的には、多くの事項が変わっていません。例えば、ECBは2%のインフレ目標を再表明しましたが、これは2021年には「2%を下回るが、2%に近い」という従来の政策に続く、大きな金融政策の革新と見なされたものです。

しかしその間の数年で、マクロ経済環境は世界の地政学的な状況だけでなく、その基本的な構造においても大きく変化しました。

パンデミック後の余波に欧州および世界が苦しんでいる一連のショックにより、主流であった需要中心の枠組みが打撃を受け、多くの政策決定者が未曾有の状況に対処せざるを得ない状況になっている可能性があるとみています。このように、2021年版から戦略評価の言葉そのものには大きな変化がないものの、マクロ的背景には大きな変化がありました。

新しいマクロ環境

この背景を捉えるために、以下の検討をしましょう。ユーロ圏のインフレ率は2010年~2020年の平均が1.4%で、それ以降は2022年10月の10.6%をピークとして平均3.7%となっています。2022年7月、インフレ率が8.8%と相対的に高水準で推移する中、ECBは主要な政策指標金利である預金ファシリティ金利を-0.5%から0%に引き上げ、マイナスの領域から脱却しました。この利上げ決定は米連邦準備制度理事会(FRB)より4カ月遅れであり、この時期はECB理事会で、インフレを「一過性のもの」と見なすメンバーとすでに新しく異なるレンズを通して経済を見ていたメンバーとの間で激しい議論が交わされていました。

そして意味深いのは、2019年に始まったラガルド氏のECB総裁任期中に物価が22.8%上昇したことです。これはECBが物価安定と定義したペースの2倍の上昇速度です。購買力へは悪影響がみられています。しかし、心強いことに、インフレ率は低下し2025年半ばまでにECBの目標値近くまで戻りました。

2025年の戦略評価は、金融政策決定の方法において複雑に絡み合った5つのマクロ分野に集中しています:

- インフレ目標:対称的な2%目標の確認、つまり両方向のインフレ乖離に対処することになります

- 不確実性:世界経済における構造的変化は、人口動態、技術革新(例えば人工知能)、気候変動などマクロ経済動向の直接的な結果です。これは政策立案者にとって、予測誤差やインフレの不確実性が著しく大きくなる可能性があることを意味します

- 政策手段:すべての金融政策手段が利用可能です。経済は異なる性質のショックに見舞われるので、選択、設計、実施のプロセスが適用されます

- 統合されたアプローチ:意思決定のプロセスは経済、財政、金融に関する情報に基づいて行われます。政策の軌道を策定する際には、非直線的な状況に対応し、それを説明することになります。これは、以前の「2本柱」(経済分析と金融分析)アプローチを発展させたものです

- コミュニケーション:予測不確実性の増加を反映したシナリオ分析と感度分析が公表され、そうして総裁の政策声明と質疑応答を裏付け、強化しています。これは以前のベースライン・コミュニケーション・アプローチを発展させたものです

投資家へのポイント

結局のところ、投資家にとって2025年の戦略評価は、ドラギ前ECB総裁の下で唱えられたマーケット・フレンドリーの哲学継続を意味します。量的緩和のような非標準的な手段を用いることの危険性については、ECBシュナーベル専務理事が何度も指摘し、最近ではブンデスバンク(ドイツ連邦銀行)も強調していますが、このような非常時の手段や措置はすべて政策項目に残っています。

これは金融政策の伝達という観点からも非常に重要で、いわゆるリバーサル・レート(これ以上下がると金融刺激策が逆効果になる金利水準)の近辺では、相当な副作用の打撃を受ける可能性があり、したがって政策決定者の信用度を低下させる可能性があります。これは特に、政府財政が悪化し期間プレミアム(期間の長さに伴う上乗せ金利)が徐々に再び上昇する時期に、欧州の国債市場の安定性にも影響が大きくなる可能性があるとみています。

したがって投資家は、ECBの2025年政策評価を戦略的資産配分の見解に組み入れる際に、債券市場の調整と国債市場の相対価値とのトレードオフ(両立できない関係性)を考慮する必要があります。

- 例えば、ECBは通常、国債市場の分断化など物価安定に対するリスクに直面した際に、非標準的な政策手段を用います。これは、公共部門購入プログラム(PSPP、ECBへの出資比率に基づいて国債購入の割り当てが決められているプログラム)のように実際に実施されている制度や、伝達保護措置(TPI、市場の圧力にさらされた国の国債を無制限に購入することができる措置)のようにまだ実施されたことのない制度とは無関係です。

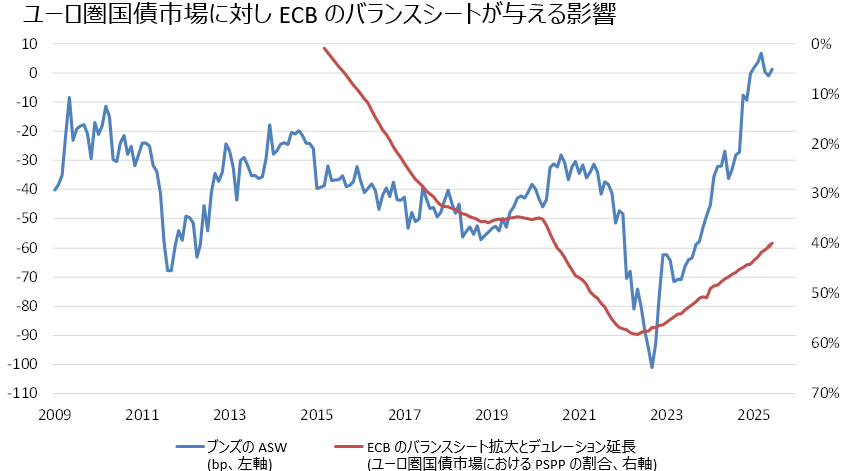

- また、非標準的な金融手法は国債スプレッドの変動を抑制することに役立ちますが、中央銀行がバランスシートの均衡を崩して利用する場合、流動性や厚み、希少性といった債券市場の重要な要因に打撃を与える可能性があると考えます。その結果、金融政策が市場の価格発見機能に影響を及ぼし、国債の相対的評価が歪められる可能性もあるでしょう。図1は、ECBのPSPPとドイツ国債(ブンズ)のアセットスワップスプレッド(ASW、利回りとスワップ金利の差)の関係を視覚化したものです。

図表1

出所:アクサIMグループ、ブルームバーグ、ECB

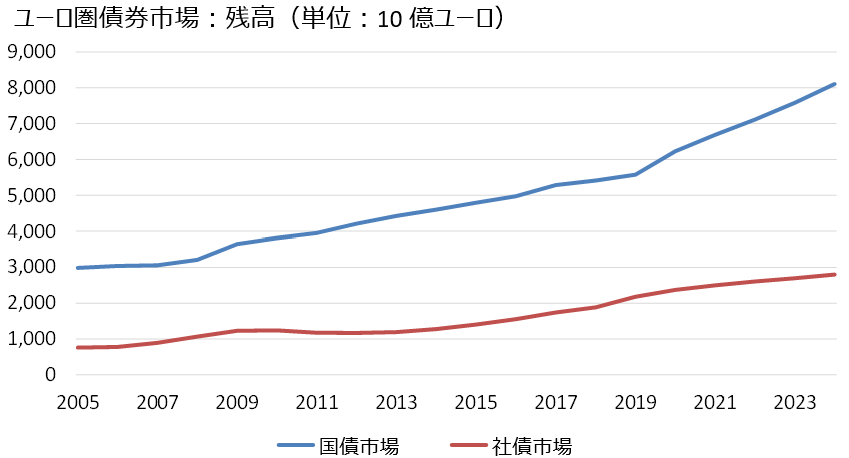

中央銀行にとって問題を複雑にしているのは、EU諸国が健全な公的金融を追求し財政政策を調整することを目的とする欧州委員会の安定・成長協定の厳格な規則に、ユーロ圏の財政政策が必ずしも準拠しておらず、社債市場と比べた国債市場の規模を拡大させたことです(図2)。ユーロ圏に限ったことではありませんが、この傾向はいわゆるリスクフリー金利(デフォルトリスクが無いとされる金融資産の金利)やイールドカーブ(金利曲線)の形状に疑問を引き起こしています。

GDPに対する債務残高の割合が着実に上昇しているため、国債市場は持続可能性リスクに敏感さを強めています。期間プレミアムが大きく拡大する場合、公的債務の増加に伴うことが多い反面、期間プレミアムが小幅またはマイナスになる場合、通常は大規模な資産購入プログラムやフォワード・ガイダンス戦略の効果に関連しています。

図表2

出所:アクサIMグループ、ブルームバーグ

実際には、市場寄りのECBと拡張的な財政スタンスの組み合わせによって、GDPに対して負債割合がすでに高いマクロ経済的背景と重なり、企業のバランスシートは公的バランスシートよりも良好な状態になっているとみています。

しかし最終的には、経済が景気面で圧力を受けている時期には公的バランスシートの方が相対的に投資機会を増やすとみています。企業はデフォルト(債務不履行)に陥る可能性がありますが、政府は概説したような措置で資金を調達することができるからです。

したがって、デュレーションリスクよりも信用リスクを想定した方が、ポートフォリオ・リターンを押し上げる手段として当面は望ましいかも知れません。金融の世界ではよくあるように、投資家は価格という本質的な問題に直面することになります。リスク調整後のクレジットスプレッド(信用格差による利回り差)と比較してイールドカーブが相対的にスティープ化(急勾配化)するにつれて、デュレーションがクレジット・スプレッドよりも投資機会として良好となると考えられます。そうしてある時点から、デュレーションは再び超過収益の興味深い源泉となるとみています。

結局のところ、ECBの金融政策戦略について、すでに複雑な意思決定プロセスにいろいろな自由度を加えることは、同戦略を透明で包括的な規則に基づくモデルから遠ざけるリスクを伴うとみています。

ECB総裁にとって、マクロ経済環境の不確実性が高まっていることを考慮しつつも、過度に裁量的であるとの印象を与えることなく、すべての市場参加者が納得できる形で理事会の決定を伝えることが任務となるとみています。

(オリジナル記事は9月23日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。