欧州市場が有力な投資対象に復活する5つの理由

主なポイント

1.相対的に良好なバリュエーション

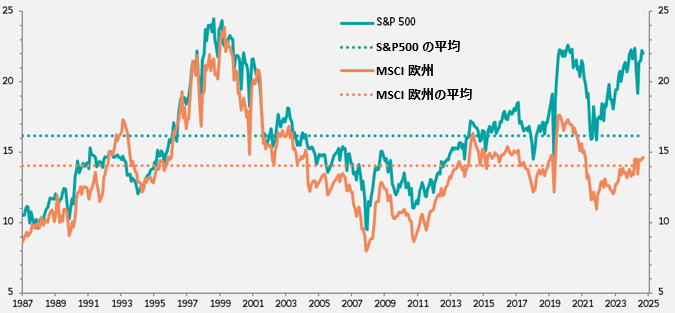

欧州市場のバリュエーションは現在(執筆時)米国市場と比べて割安な水準にあり、この相対的に良好なバリュエーションが欧州株式投資戦略を選好する力強い論拠になっています。

MSCI欧州指数の12ヶ月利益予想に基づく株価収益率(PER)は現在14.6倍になっていますが、これは1987年以来の平均値14倍をわずかながら上回る水準にあります。これとは対照的に米国株式市場(S&P500指数)のPERは現状22倍となっており、過去最高水準に近づいています。

欧州の平均配当利回りは3.3%近くであり、米国では約1.3%になっています。

図表1: 米国を下回る欧州のバリュエーション

12ヶ月予想に基づくPER

出所:IBES、FactSet、BNP Paribas Asset Management、2025年8月26日現在

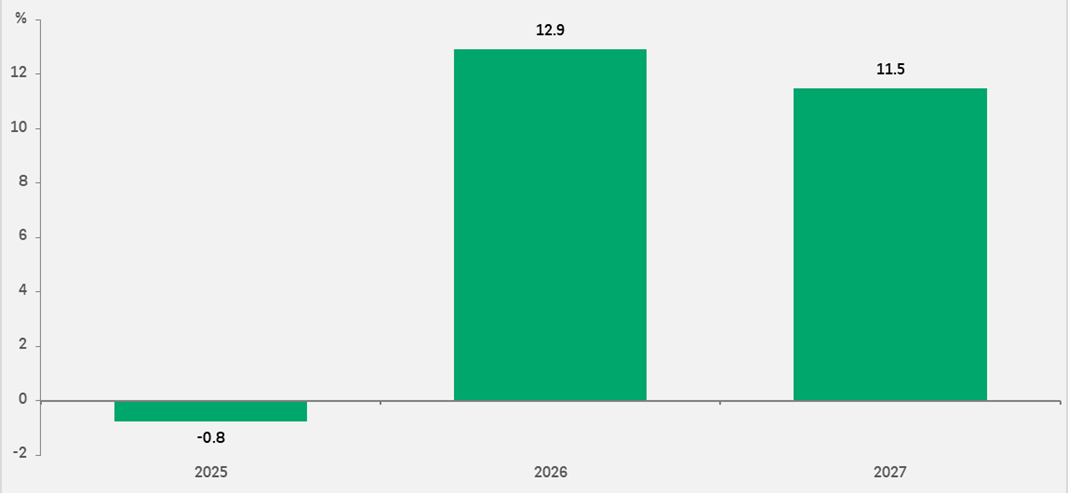

2.企業利益の回復は良好とみられる

欧州企業の利益見通しはこれまでの数年間に比べて改善してきています。今後数年間の業績に関する市場予想は、下記図表2に示されているように、明確な改善が見られます。

増益幅について、例えば、2027年の一株当たり利益(EPS)成長率はバイオテクノロジー・セクターが34%、半導体関連セクターが24%、宇宙・防衛セクターが17%など、特に高い成長が見込まれています。

図表2: 利益成長は今後数年間急激な回復が予想されている

12ヶ月予想に基づくEPS成長率

出所:FactSet、BNP Paribas Asset Management、2025年8月26日現在

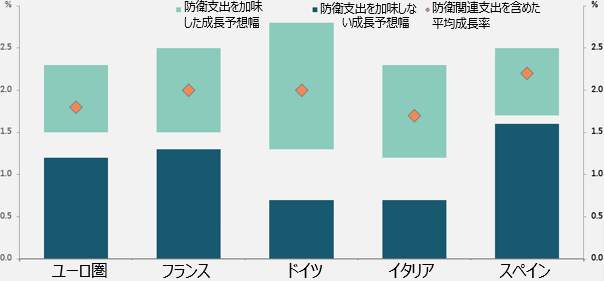

3.欧州の防衛とインフラ投資がかつてない規模で増加

トランプ米大統領が防衛負担を求める動きは実を結んできました。(広めの概念として)防衛関連費にGDPの5%を当てるという方針は北太平洋条約機構(NATO)加盟諸国で広く受け入れられています。BNPパリバ・アセットマネジメントとしては、防衛関連費の増額によって、欧州全体の実質域内総生産(GDP)の成長率が倍増する可能性があるとみています。

加えて、ドイツは、主要なインフラ及び防衛構想を構築し、インフラや建設、再生可能エネルギー、ヘルスケア、防衛を含む各セクターに今後12年で合計5000億ユーロを投資することを計画しています。ドイツや欧州は歴史的には成長を加速するために財政支出することには積極的ではなかったので、この構想は大きな転換となりました。欧州経済には余剰生産能力があるので、この支出は、大陸欧州の成長率に有力な影響をもたらすとみています。

図表 3: GDPは欧州全般に増加するとみている

実質GDP成長率

出所:BNP Paribas Asset Management、2025年8月26日現在

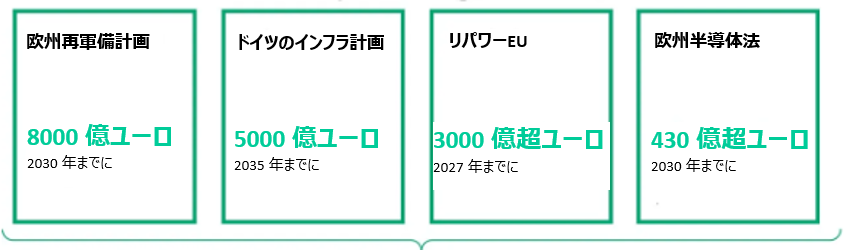

欧州が戦略的自立を追求することは、中心的な優先事項として浮上しています。防衛、エネルギー、デジタルインフラ、重要なサプライチェーン(供給網)といった主要分野において、欧州が自立して行動できるよう、歴史的な規模の重要な公共事業への投資計画が進行中です。

欧州の戦略的自立に投資する計画額は1.6兆ユーロを超える

出所: BNP Paribas Asset Management、2025年5月現在

4. 欧州債券市場が投資機会を提供

欧州の債券市場に対する重要な議論の一つは、インフレリスクに対して欧州中央銀行(ECB)が警戒を緩めないことに対する信頼です。債券投資戦略への投資家は、ECBがインフレ圧力から守ってくれるものと信頼することができています。

欧州の債券市場、特に社債市場は、相対的に低いボラティリティ(変動)の中で引き続き良好なパフォーマンスを示しています。2025年上半期も、かなりの不確実性に直面しながら、再び堅牢さを示しています。

欧州経済は2025年上半期に堅調に成長しました。今後12ヶ月の間に、ユーロ圏経済の勢いが増すにつれて、企業投資やM&A活動がさらに拡大することが見込まれます。企業債務市場のユニバースに属している企業は、引き続き財務レバレッジ縮小を優先しています。一方で、投資信託への資金流入やローン担保証券(CLO)のための担保需要が企業債務への需要を後押ししています。

BNPパリバ・アセットマネジメントの分析によれば、ユーロのハイイールド債市場の発行体企業のファンダメンタルズは相対的な堅調さを示しています。ユーロ圏の企業業績は、ビジネスモデルの堅牢性を引き続き示しています。利益率は安定しており、費用は管理可能な状況にあり、収益を生み出し、バランスシートを改善する余力もあります。2025年の残りの期間にスプレッドがさらに大幅に縮小する余地は限定的にすぎない一方で、キャリー(一定の市場環境で一定期間に債券から得られるインカム)と銘柄選択がパフォーマンスを牽引すると予想しています。

5.資本ニーズとプライベートアセットの投資機会が合致する

さらに、プライベートアセット(未公開で取引される資本)はイノベーション(技術革新)をけん引し、欧州の有力企業を育成し、必要な大規模投資を動員することによって、欧州大陸の世界競争力を再構築する役割を担っています。こうして、欧州がプライベートアセット投資にとって最良な目的地の一つとして浮上してきているとみています。

欧州が優良な投資先であることの根拠は、市場のバリュエーションが欧州企業と米国上場企業との間で隔たりがあることや、資金調達コストが低下していることにあります。しかし、それ以上に、経済改革と長期投資に適した安定した環境が、あらゆる投資家に対して欧州全体にわたって主要な投資機会をもたらすとの確信が高まっていることに基づいています。

欧州は、投資可能性の高い構造的な工程表とともに、マクロ経済および政策の安定性を提供しています。公共計画は具体的なプロジェクトのパイプラインや共同投資の枠組みを作っており、単なる願望リストではありません。プライベートアセットは、資産クラスを横断してパブリック(公開)資本を補完し、規模を拡大するためにはっきりと求められています。資金の展開は、長期的な目標に沿っています。その目的はインパクト、強靭性、エネルギー安全保障、そして再工業化です。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は9月16日に掲載されました。こちらをご覧ください。)

本資料で使用している指数について

S&P500指数:S&P ダウ・ジョーンズ・インデックス社が算出する米国の500社の値動きの平均を示す時価総額加重平均型株価指数です。

MSCI 欧州指数:MSCI社が公表している欧州の株式市場の値動きを示す時価総額加重平均型指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。