地政学と人工知能

人工知能(AI)に関連する投資やその有効性に関して、市場では様々な意見があり、それによって、市場が大きく変動することがあります。これに関連して、BNPパリバ・アセットマネジメントのチーフ・マーケット・ストラテジストであるDaniel Morrisは、以下の見解を示しています。

市場を揺るがす原因が地政学上の事態でなければ、AIが原因となる可能性があるとみています。それはAI市場がバブルであるから、またはバブルではないが、ビジネスモデルや労働市場に広く大きな混乱を引き起こす可能性があるからといった理由が考えられます。

先週のニュースでは、AIの破壊的な威力について、異なる見方が多く示されました。グーグルを傘下に持つアルファベットなどのような企業から設備投資拡大が発表される一方で、利益率の低下が示されていました。オープンソースAI(中身が無償で公開され再利用等が可能なAI関連ソフトウェア)の提供が広がると、競合他社の売上が減少することとなり、それは多額の設備投資について正当性が弱まってしまうことになります。AIによって、専門家が持つ技術が突然価値を大きく損ない、失業してしまう可能性があるため、AIの創造的な破壊力が労働市場や消費者需要に与える影響の大きさを計量化することは困難であるとみています。

産業内の激しい競争と並んで、市場要因としてのAIの新規性は、ディープシークのような驚きの事態を起こす可能性があるとみています。昨年夏以降、テクノロジーセクターのボラティリティ(変動)は、他のセクターの二倍の大きさになっています。

アナリストがこうした要因のすべてを分析して評価し、業績予想を修正するには時間がかかるため、短期的には市場の変動は正常な反応とみています。ナスダック100指数の採用企業の約半数がすでに業績発表していますが、その増益率は総じて11%となっており、力強さがありますが、市場予想の範囲内です。一方で、投資家は毎四半期ごとに予想を超える好業績を体験してきており、S&P500 採用企業の業績発表で増益率は14%、サプライズ比率は8%に達しています。これが、テクノロジーセクター以外のセクターがテクノロジーセクターを上回るリターンを上げている理由の一つと考えています。業績が期待外れになったことに加えて、企業側の将来見通しについて楽観的な見方をする企業は、過去と比べて依然多いものの、足元では減少してきました。(図表1参照)

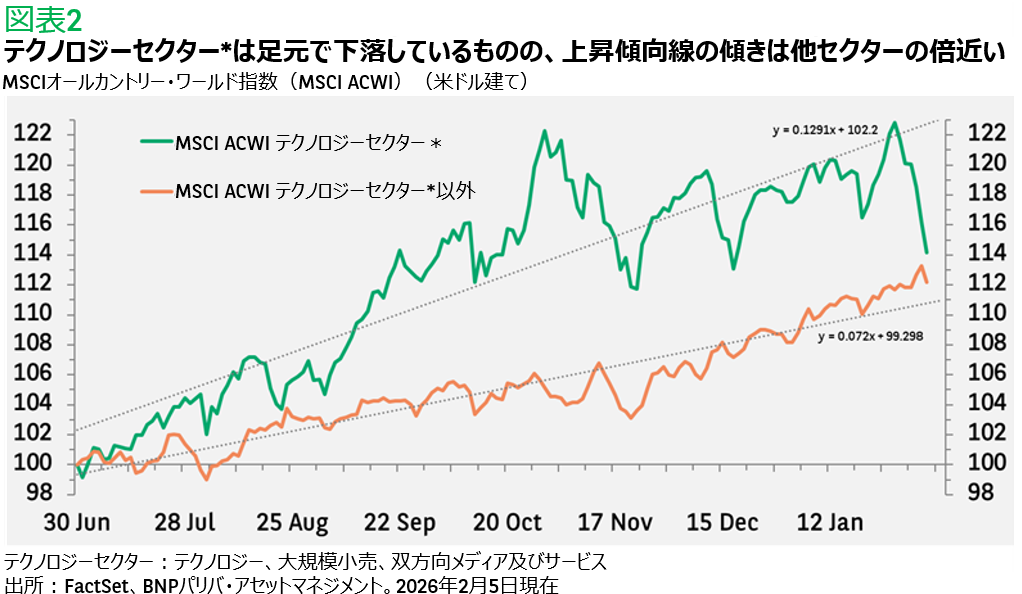

短期的には慎重な姿勢をとることが賢明でしょうが、BNPパリバ・アセットマネジメントとしては長期的には依然として楽観的です。テクノロジーセクターの株式市場の値動きは、変動が大きくなっていると同時に、他セクターよりも優れたリターンを上げてきました(足元では確かに違う動きになっていますが)。昨年夏以降、世界のテクノロジーセクターの株価上昇傾向線は傾きが他のセクターの倍近くになっています(図表2参照)。

テクノロジーセクターの増益率は下方修正されるかもしれませんが、それでも依然として他セクターの増益率を大きく上回っている可能性があるとみています。現在(執筆時)市場では、テクノロジーセクターの利益は今年31%増加が予想される一方で、その他のセクターでは10%程度の増益と予想されています(2025年では前者26%、後者6%の増益でした)。この差の大きさは、テクノロジー以外のセクターが持続的にテクノロジーを上回る上昇を続けるのは難しく、そのためには、テクノロジーセクターの業績見通しが著しく悪化するか、テクノロジーセクターのバリュエーション(投資尺度)が低下することが必要でしょう。

バリュエーションのリスクはバリュー銘柄のほうがテクノロジー銘柄よりも大きいとみています。ナスダック100指数の予想株価収益率(PER)のz-スコア1は 0.2である一方、新興国市場のテックセクターでは長期平均(z-スコアは0)付近にあります。しかし、いくつかのバリュー指数のスコアはそれよりも高くなっています。MSCI日本指数やラッセル1000バリュー指数は、PERのz-スコアが約1.8になっています。一部の例外は欧州です。欧州市場のスコアは0.5であり、平均を上回っているものの、それほど極端な乖離ではありません。

最近の市場動向は、テクノロジーセクターの中で、産業分野や地域(先進国や新興国)にわたって分散投資することの重要性を再認識させています。分散投資はポートフォリオにとって常に価値があるとみていますが、テクノロジーセクターの急速な発展を考えると、分散投資は重要性を増してくると考えます。ほぼすべての企業が混乱に陥る可能性がある一方、投資ユニバース内のどこか別の場所にいる企業が混乱を引き起こす企業になる可能性があるでしょう。ある銘柄の損失は別の銘柄の利益で相殺することによって、全体的な業績は増益が続くようにすべきであると考えます。

- ボラティリティを考慮して調整された、長期平均からの相対的距離で示す現在価値の指標。zスコアが0よりも大きくなるほど、平均からの距離が大きくなる。

テールリスク2

2月2日に米供給管理協会(ISM)が発表した1月の製造業購買担当者景気指数(PMI)は市場予想を上回り52.6まで改善し、10か月ぶりに50(50を超えると経済活動が拡大していることを示す)を越えました。これは、今年の米国株式市場の明るい見通しに対するリスクの1つを示しています。国内総生産(GDP)成長率は過去2四半期の平均で年率4.1%となり、また、アトランタ連銀が試算するGDPNow(現在のGDP成長率のリアルタイム推計値)は、現在(執筆時)では4.2%となっており、長期的な潜在成長率約1.8%を大きく超えています。政府機関閉鎖や悪天候の影響が薄れてきて、インフレ率が今後数か月のうちに上昇に向かえば、米連邦準備制度理事会(FRB)が、市場予想通り年内に2回利下げすることは難しくなってくるでしょう。多くは労働市場の動向によりますが、企業が従業員を減らしてAIツールに置き換えることになれば、労働力の供給が増加することになります。FRBの利下げ回数が市場予想よりも減る、ないし、利下げしないことを織り込みなおす場合には、割引率が増加して、特にテクノロジーセクターや小型株市場においてバリュエーションを低下させるために、市場では水準訂正の可能性があるとみています。しかし、一旦調整が起きてしまえば、経済成長の堅調な見通しややや高めのインフレ水準が、その後の株式市場の上昇を支援するとみています。

パフォーマンス等のデータの出所:ブルームバーグ、FactSet、BNPパリバ・アセットマネジメント。特に記載がない限り、2026年2月5日現在。

企業への参照は例証のみを目的としており、個別銘柄への投資を推奨するものではありません。

過去の実績は将来の成果を保証するものではありません。また、記載内容は、2026年2月5日現在の資本市場を説明したものであり、特定の金融商品への勧誘や推奨を意図したものではありません。

(オリジナル記事は2月6日に掲載されました。こちらをご覧ください。)

本資料で使用している指数について

※S&P500指数:S&P ダウ・ジョーンズ・インデックス社が算出する米国の500社の値動きの平均を示す時価総額加重平均型株価指数です。

※ナスダック100指数:米国NASDAQに上場している金融銘柄を除く時価総額上位100銘柄の値動きを示す時価総額加重平均型株価指数です。

※MSCI ACWIやMSCI日本指数:MSCI社が公表している先進国や新興国を含む世界の株式市場の値動きを示す指数、及び、日本市場の値動きを示す指数であり、時価総額加重平均型指数です。

※ラッセル1000バリュー指数:米ラッセル・インベストメント社が算出する米国株式市場に上場された時価総額上位1000銘柄の内、バリュー銘柄の値動きの平均を示す時価総額加重平均型の株価指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

- 発生する確率が低いものの実際に発生すると、想定外の大きな影響をもたらすリスク

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。