株式市場の下落をめぐって

足元の市場で、米国のテクノロジーセクターの株価が急落しました。これをあらかじめ予想していたと主張する市場参加者も見受けられます。それに関して、AXA IM Core Investments のCIOであるChris Iggoは、以下の見解を示しています。

大手企業各社が今年の第3四半期決算発表で巨額の設備投資計画を発表して以来、このセクターに関する懸念が高まっています。問題の中心は、将来の人工知能(AI)への活用需要が、テクノロジー大手企業が必要と考える能力を構築する費用を正当化するだけの収益を生み出すかどうかという点にあると考えています。今のところ(執筆時)、状況は不安定に見えます。これはマクロ経済要因によるものではないようです。しかし、これまでと同様、2026年に向けて、金利の動向が投資家心理の鍵となるでしょう。

- 主なマクロ経済テーマ– 米国労働市場は軟化しているものの、米連邦準備制度理事会(FRB)の予想の範囲内にある

- 主な市場テーマ – テクノロジーセクターのバリュエーション(投資尺度)は調整しているが、テクノロジーをめぐるテーマは依然堅調

寒くなる季節に、不安定な市場

市場は不安定になっています。歴史的に見て、11月は株式市場のリターンが好調な月ですが、今年はそうなってはいません。S&P 500指数の年初来トータルリターンは11月20日時点で12.4%となり、前年同期間の18.4%を下回りました。このリターン水準の低下は、AI関連設備投資の現状、そして巨額の投資によって、大手テクノロジー企業各社がここ数四半期で達成してきた資本利益率(ROC)を維持するのに十分な将来収益を生み出せるかどうかという点について再評価を迫るものです。11月19日にエヌビディアが発表した売上高と利益が好調だったにもかかわらず、そうした動きが見られました。テクノロジーセクターのバリュエーションの上昇、そして市場でのこのセクターへの集中は、いずれ巻き戻しとなる可能性がありました。これがバブル崩壊の始まりなのかどうかは定かではありません。というのも、予想される大幅な需要増加に対応するためにデータセンターやクラウドコンピューティング設備の増強が必要となっており、AIをめぐる熱狂は冷めていません。しかし、投資家は利益確定をしつつ、より現実的なバリュエーション水準を待っているのかもしれません。ここ数週間、アクサIMグループのテクノロジー株戦略チームが顧客との会議で強調してきたように、これらの銘柄はボラティリティが比較的高くなります。例えば、エヌビディアは上場以来、株価が50%下落する調整を7回経験しています。バリュエーションは非常に積極的な将来の収益予想に基づいているため、成長軌道に疑問がうかぶようなことがあれば、こうした銘柄の株価は大きく変動する可能性があるとみています。

金の調整

利益確定する取引はリスク市場ではよくあるテーマと言えるかもしれません。執筆時現在、株式市場は直近の高値から下落しているだけでなく(下落幅はMSCIワールド指数が4.6%、ナスダック総合指数7.8%、ラッセル2000指数8.5%)、金も高値から下落しており、ビットコインは暴落といってもよいほどの下落となっています(対米ドルで直近の高値から33%下落)。しかし、クレジット市場は比較的安定しており、現物債券市場やクレジット・デフォルト・スワップ(CDS)デリバティブ市場のスプレッドはわずかに拡大したにとどまっています。これらの動きにより、クレジット市場の投資機会は幾分広がっており、例えば、米国ハイイールド市場の最低利回りは上昇して、7.0%をわずかながら上回る水準にまで戻っています。

利下げはクリスマス時期か新年に入ってか?

9月の米国雇用統計の発表は当初日程から遅れ、11月20日に発表されました。雇用者数は小幅増加(8月の4,000人減に対して11万9,000人増)し、失業率は再び小幅上昇して4.4%となりました。このデータは、米連邦準備制度理事会(FRB)が12月10日の連邦公開市場委員会(FOMC)で政策金利についてどのような決定を下すかを判断する上で決定的なものではないとみています。スワップ市場の価格に基づく市場の利下げ予想(執筆時)は30%で、10月中旬の100%から低下しています。11月のFOMC議事要旨によると、参加者の何人かは年内は金利を据え置く考えだったことが示されています。

2026年の政策金利は依然3%と予想

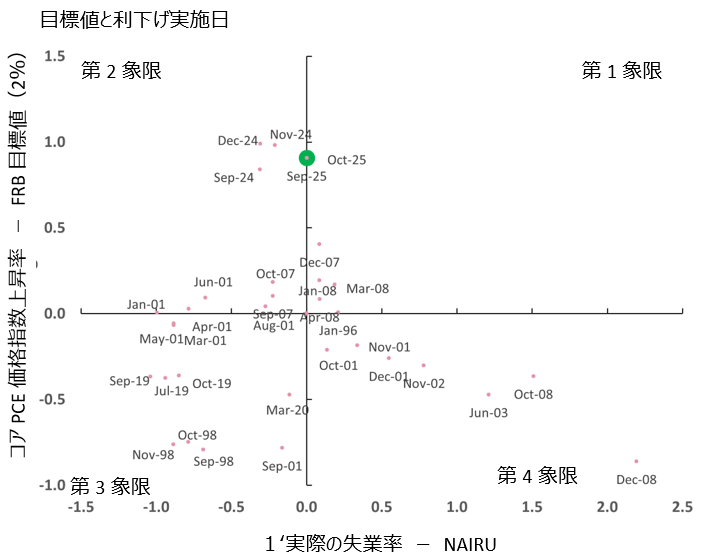

市場での利下げ予想についてわずかな変化が見られるところは、時期に関するものです。利下げ幅は変わらず、2026年末までにフェデラルファンド金利は3.0%になると予想されています。今後の政策金利をめぐるリスクを考慮する価値はあるでしょう。まず、現在の米国経済状況が追加利下げを正当化するものかどうかは明確ではありません。FRBは、インフレ率と失業率の両方を目標とする二重の使命を負っています。図1はそれを示すものです。縦軸は、FRBのコア個人消費支出(PCE)物価指数上昇率の目標値2.0%に対する実際のインフレ率を示しています(ゼロより上の線は、実際のインフレ率が目標値を上回っていることを意味します)。横軸は、議会予算局(CBO)が推定するインフレ率を安定的に保つ失業率を示しています(ゼロより下の線は、失業率がその水準を下回っている、つまり労働市場が逼迫していることを意味します)。図の線は、1995年以降、FRBが利下げを行った際の経済状況を反映しています。

利下げは止めるべきか

利下げは、インフレ率が目標を下回っているか、失業率がNAIRU(インフレを加速しないインフレ率)を上回っているか、あるいはその両方に該当する場合に行われることが多くなっています。図表1の第3象限は典型的な景気後退期です。現状は典型的な利下げ期ではありません。インフレ率は目標を上回っており、失業率は上昇傾向にあるものの目標水準にあります。そのため、昨年9月以降150ベーシスポイント(bp)の利下げを実施した後、FRBはより慎重な姿勢をとっています。最初の数回の利下げは、政策が引き締め過ぎていたことを正当化するものでした。しかし、この説明は現状では説得力のあるものではありません。

直近のコアPCEインフレ率は8月のもので、前年比2.9%でした。直近の消費者物価指数は9月のもので、コアインフレ率は2.6%でした。また、直近の労働市場指標は9月のもので、失業率は4.4%(NAIRU推定値と同じ)でした。一見すると、これらの数字は追加緩和を容易に正当化するものではないでしょう。

図表1 – FRBの二つの役割と利下げ日

出所:ブルームバーグ、米労働統計局、アクサIMグループ。2025年11月現在

図表からわかるのは、失業率が上昇しインフレ率が目標を上回っている場合(スタグフレーション、第1象限)、FRBが利下げを行うことは稀だということです。インフレがさらに持続的に続くとなれば、市場にとって深刻な懸念材料となる可能性があります。

予測

FRBを批判的に分析すると、FRBの予測には、市場の予想の範囲内で利下げをすると、インフレが軟化する一方で、失業率がさらに上昇するという強い見方が含まれていると結論付けられるかもしれません。FRBの9月の経済見通しの概要では、中心の予測として、コアPCEインフレ率を2026年に2.4%から2.7%(依然として目標を上回る)、失業率を4.4%から4.5%(現在のNAIRU推定値をわずかに上回る)としています。これらの予測は、FRB内に見られる意見の相違を考慮すると、緩和継続の決定には微妙なバランスを保たなければならないことを示唆しています。失業率が既に4.4%に達していることを考えると、今後の決定を左右するのは労働市場となる可能性が高いとみています。

インフレ弱気派

しかし、上記の観察を踏まえると、インフレは重要な鍵となるでしょう。最近、筆者が欧州で開催されたある会議に出席した際、参加者の間では米国のインフレは上昇するという予測が圧倒的に多く見られました。こうした予想の根拠は、関税、拡張的財政政策、そして賃金上昇圧力をかける移民政策でした。こうした意見を持つ参加者は、米国の長期債市場利回りは上昇し、ドルは下落するだろうと考えていました。さらに、参加者の間では、市場は米国のインフレリスクを過小評価しているという見方も広まっていました。例えば、インフレ・スワップ市場では今後5年間のインフレ率は平均わずか2.5%と予想されています。実質中立金利が1%であれば、中立的なフェデラルファンド金利は、現在織り込まれている3.0%よりも3.5%の方が適切かもしれません。大きな差ではありませんが、イールドカーブ(金利曲線)全体に一定の影響を与えるには十分だろうとみています。もしこうした弱気派が正しいとすれば、筆者はこれに異議を唱えますが、金利は平均的に上昇するでしょう。

緩和の理由

現在の市場の織り込み状況を支持する論拠はいくつかあります。第一に、インフレ率は2026年に大幅に低下するとみています。第二に、労働市場がさらに弱体化した場合、FRBは目標を上回るインフレ率を容認するとみています。第三に、労働市場の弱体化を踏まえると、FRBは現在の政策スタンスは依然として引き締め過ぎと考えています。第四に、FRBが金融政策の二重の使命を厳格に遵守するよりも、政治的圧力(あるいは財政主導)が金融政策に与える影響力が強まるでしょう。

金融政策は引き締待っている状態か?

政策の現状について、テイラー・ルール(各種マクロ指標を用いて政策金利の適正値を求める関数)に従えば、現在のインフレ率と失業率を鑑みると、FRBはすでに適切な水準にあると言えるでしょう。金利を3.0%に引き上げるには、失業率が大幅に上昇し、インフレ率が低下する必要がありますが。その状況は、リセッション(景気後退)です。では、FRBはインフレ率の上昇を受け入れる用意があるのでしょうか?FRB自身の予測や、現在のインフレリスクの高まりは一時的(過渡期)であるというFRBの見解を踏まえると、そのように思われます。また、ジェローム・パウエルFRB議長が来年5月に任期満了を迎え交代する予定であることから、政治の影響も無視できないでしょう。ドナルド・トランプ大統領はパウエル議長を批判し続けていますが、これは必ずしも追加利下げを意味するものではないでしょうが、今後数ヶ月間の政策決定プロセスを不透明にする可能性があるとみています。

市場は利下げ休止が長引くことをまだ織り込んでいない

最終の利下げの着地点が3%であることは、必ずしも確実なことではありません。そうなるとすれば、米国がリセッションに陥るか、失業率が5%にさらに近づく場合とみています。今後の経済データを注視する必要があるでしょう。新年を迎えても景気の基調が弱ければ、1月の利下げの可能性が高まり、来年はさらに3回の利下げが実施されるとの見方が強まるとみています。そうなれば、米国債市場と世界の債券市場にとって支援材料となるでしょう。しかし、経済データがFRBの二つの任務に対する状況に大きな変化を示さなければ、次回の利下げは3月か4月に延期される可能性があり、その結果、債券市場の利回りは上昇する可能性があるとみています。

FRBは、リスクを認識した上で、今後数ヶ月間の利下げに関する市場の期待に応えていません。債券市場は現在、適正な水準にあるとみてます。過去40年間、米10年国債利回りは平均して3.5%から4.5%の間で推移しています。コアインフレ率は約2.4%、実質GDP成長率は約2.5%で推移しており、名目成長率の平均は約5%です。現状はこれらの長期平均から大きくかけ離れてはいません。景気循環的には、成長と雇用に下振れリスクがあるため、結果的にはFRBは金利を過去のレンジの下限に向けて引き上げるべきとみています。もし、その場合に政策金利が3%ないしそれ以下に低下することを意味するのであれば、ほぼ当然のことながら、米国経済は現在市場が想定する以上にリセッションに近づくことになるでしょう。しかし、リセッションは起こらず、政策金利は3.0%を超える水準で底を打つ可能性があると考えています。これは、リセッションが起こり、金利が3%以下になるという議論とは対照的な見方です。いずれの場合でも、米国債利回りが現状の取引レンジから急激に乖離する理由は見当たりません。リセッション局面では国債利回りは4%を下回る可能性が高まりますが、5%を超えるには市場の想定を超えるインフレショックが必要になるでしょう。

債券市場の安定は株式とクレジット市場を後押し

債券市場の安定は、他の市場を下支えするとみています。テクノロジーセクターの業績は今年第3四半期に好調だったこともあり、社債などのクレジット市場は民間セクターにあまり懸念を示していません。長期的には、AI関連のテーマが債券市場の利回りに構造的な影響を与える可能性があるとみています。それは、テクノロジー企業による生産能力増強のための借入増加と、それに伴う生産性上昇率の向上を反映して、実質利回りが構造的に上昇する可能性です。しかし、現時点で因果関係を考えると、債券市場利回りの安定がリスク資産のリターンにとって追い風となっている可能性が高いでしょう。短期的には状況は不透明ですが、株式市場のリターンは2026年に再び堅調になるとの見方が市場の中心的な見方となっています。

日本の高市早苗新首相が財政刺激策を約束する一方で、市場は英国の財政政策の信頼性に確信を持てていないことから、次回の記事では債券市場の利回り曲線の長期ゾーンに焦点を当てることになると考えています。筆者は債券終焉論者ではなく、むしろ、債券戦略において今年の年初よりもデュレーションを少し長くすることに肯定的ですが、一方で政府の借り入れをめぐる投資家心理にも注意を払っています。執筆時点で、日本10年国債の利回りは1.7%、英国10年国債の利回りは4.6%の状況ですが、全く異なる投資シナリオが存在します。この2つのシナリオを比較したいと考えています。

パフォーマンス等のデータの出所:LSEGワークスペース・データストリーム、ICEデータサービス、ブルームバーグ、アクサIMグループ。特に記載がない限り、2025年11月20日現在。

過去の実績は将来の成果を保証するものではありません。また、記載内容は、2025年11月20日現在の資本市場を説明したものであり、特定の金融商品への勧誘や推奨を意図したものではありません。

(オリジナル記事は11月21日に掲載されました。こちらをご覧ください。)

※本資料で使用している指数について

S&P500指数:S&P ダウ・ジョーンズ・インデックス社が算出する米国の500社の値動きの平均を示す時価総額加重平均型株価指数です。

MSCIワールド指数:MSCI社が公表している先進国の株式市場の値動きを示す時価総額加重平均型指数です。

ナスダック総合指数:米国NASDAQに上場している全銘柄の値動きの平均を示す時価総額加重平均型株価指数です。

ラッセル4000指数:米ラッセル・インベストメント社が算出する米国株式市場に上場された時価総額上位1001位から3000位までの2000社の値動きの平均を示す時価総額加重平均型の株価指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。