グローバルファクター展望:不透明な経済環境がクオリティとグロース・ファクターを押し上げ

主なポイント

金融市場は今年初来、不透明感に包まれてきましたが、その主な原因はトランプ大統領のいわゆる「解放の日」貿易関税がもたらした変化です。しかし、米国の AAA 格付けからの格下げや地政学的緊張の高まりなど、米国の通商政策以外にも取り組むべき問題は多数あります。

しかし、こうした不透明な背景にもかかわらず、関税導入の一時停止、堅調なマクロ経済データ、企業業績予想の急速な回復が相まって、世界の主要な株式市場は力強い上昇を見せました。

ポジティブな市場心理(センチメント)は今のところ、中東情勢の緊迫化によっては損なわれていませんが、原油価格が持続的に上昇するようなことがあれば、世界的な成長とインフレの見通しにリスクが生じる可能性があると見ています。市場にショックを起こすようなことがなければ、アクサIMは、株式市場に関して中立(ニュートラル)の見方をし、株価水準の見直しよりも業績成長が株式市場のパフォーマンスを主導すると予想しています。

金利の見通しは複雑です。米連邦準備制度理事会(FRB)は、インフレリスク(関税と原油)と成長・雇用の管理という二つの使命の間で板挟みになっています。FRB が金融緩和を急ぐとは見ていません(緩和の前に労働市場の弱さの兆候を確認することを求めていると考えられます)が、バランス的にはインフレリスクよりも成長リスクの方が大きいと考え、最終的には利下げをすると予想しています。市場は引き続き、今後12ヵ月間の緩やかな利下げを織り込んでいます。

株式ファクターの展望

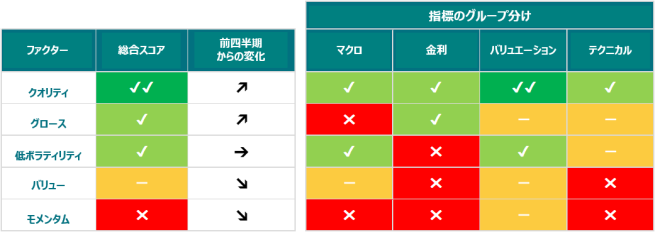

マクロ経済の現状および金利の背景を鑑みて、アクサIMでは以下にグローバルファクター・ダッシュボードを更新しました:

アクサ IM ファクター・ダッシュボードの方法論の詳細(日本語)はこちらをご参照ください。

6月はクオリティがマクロ、テクニカル(需給)、金利の各スコアおよび相対的に良好なバリュエーション(投資尺度)に支えられ、ダッシュボードの総合ランクで最上位となりました。バリュー(割安)は金利低下の見通しとテクニカルの要素が重荷となり、3ヵ月前と比較して下落し、1位から4位となりました。一方グロースは最も向上したファクターであり、現在の金利環境から恩恵を受け、3月のダッシュボード最下位から6月には2位に浮上しました。

株式市場のファクターに対するアクサIMの展望を下記に詳しく解説します。

クオリティ:ポジティブ

クオリティ株 ― 相対的に安定した収益成長を遂げ、通常は株価変動が相対的に小さい株式 ― はダッシュボードの総合スコアで現在最上位にランクされているファクターです。クオリティは通常、金利が低下し、マクロ環境が減速しているときに良好なパフォーマンスを示します。クオリティは現在、歴史的に見て将来のアウトパフォームを支持するバリュエーション(価値尺度)水準で取引されており、低水準の混雑度(買われすぎていないこと)などのテクニカル要因も後押ししています。

グロース:ポジティブ

グロースは総合スコアで2番目に高いランキングを得ており、3ヵ月前と比較して最も向上したファクターです。グロースは通常、金利が低下したときに好成績を上げますが、マクロ経済の成長鈍化を背景に金利が低下した場合は優位性が弱くなります。グロース株のバリュエーションは決して割安はありませんが、割高でもなく、目下中立的なバリュエーション・スコアになっています。

低ボラティリティ(低変動性):ポジティブ

低ボラティリティは現在、総合スコアで中位にランクされています。低ボラティリティは最近不人気になっており、現在相対的に良好な水準になっています。通常、マクロ経済の減速は追い風となりますが、金利の低下は一般的にこのファクターにはあまり恩恵となりません。

バリュー:ニュートラル

バリュー株 ― 原資産価値よりも低い価格で取引されていると思われる銘柄 ― は通常、金利が低下すると悪影響を受けますが、現在の支援的なバリュエーションがこの潜在的な逆風を相殺します(バリュー株は通常より割安になっています)。また、バリューは現在、ダッシュボードのテクニカル面での点数も低くなっています 。

モメンタム(勢い):ネガティブ

モメンタム株 ― 過去12ヵ月間で市場と比較して価格変動がプラスであった銘柄 ― は、総合スコアで最低ランクのファクターとなっています。これは昨年にかけて最高のパフォーマンスを示したセクターの中に表れています。しかし、金利低下とマクロ情勢の鈍化という環境は、歴史的に見てモメンタムを後押ししない傾向があり、さらに現在は取引が混雑している状態にあります。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は6月30日に掲載されました。こちらをご覧ください。)

本資料で使用している指数について

VIX指数 :シカゴオプション取引所がS&P500種指数のオプション取引の値動きをもとに算出・公表している指数です。※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。