グリーンボンド市場の流動性について

キーポイント

-

グリーンボンド市場における「グリーニアム(従来型債券とグリーンボンドの利回り差)」の存在は、この現象がグリーンボンドセクターの流動性にも影響を与えるかどうか、という問題を提起している

-

当社は、ビッド・アスク・スプレッドとブルームバーグ流動性スコアを用いてグリーンボンド市場と通常債券市場の特性を詳細に比較することで、この問題を検証した

-

この結果から、この2つのセグメントでは取引可能数量に明確な差があるにもかかわらず、ユーロ建てグリーン債セグメントは、低い流動性スコアに対して同等のビッド・アスク・スプレッドを示していることが示唆される

グリーンボンドセクターは、1兆ドル(約130兆円)超の投資可能な市場に成長し、クレジットの多様化が急速に進み、ソブリン債の発行体も増加しました。

成熟した分野として、詳細な情報が提供され、奥行きのある進化を遂げていますが、それでも特異性が失われているわけではありません。最も顕著なのは、いわゆる「グリーニアム」、つまり過剰な需要が利回りを低下させることがあるという考え方でしょう。

当社は以前にもこの問題を検討し、グリーニアムとは実際、アクティブ運用投資家にとって一様ではなく、おそらく利用しうる現象であることを見いだしました。しかし、それは次のような別の問題を提起しています。そうした潜在的な需給バランスの崩れは、通常債券市場と比較して、グリーンボンドに流動性の問題があることを意味するのでしょうか?

この2つの市場の流動性データを見ると、両市場とも、買い手側に支払う気がある最高値と売り手側が受け入れる気がある最低値の差(ビッド・アスク・スプレッド)はほぼ同じであり、グリーンボンドは若干取引量が少ないことが分かります。

グリーンボンド・ユニバースと通常債券ユニバースの流動性を比較するために、次の2つの次元に注目しました。つまり、各証券で観測された平均ビッド・アスク・スプレッド、およびブルームバーグ流動性スコアです。ブルームバーグ流動性評価(1~100の低さから高さまであり、LQAと呼ばれています)は、比較可能な範囲の取引量について、それぞれの取引コストに基づいて証券の流動性を定量化し、比較することを目的としています。

両ユニバースの比較

セグメントの検証には、ICE BofAグリーンボンド・インデックス(GREN)とICE BofAグローバルブロードマーケット・インデックス(GBMI)を用い、グリーンボンド・ユニバースを代表するものとしてユーロと米ドルに注目しました。当社はまた、グリーンボンド・ユニバースでは珍しい証券化された債務は除外し、マーケットウェイトも無視しました。

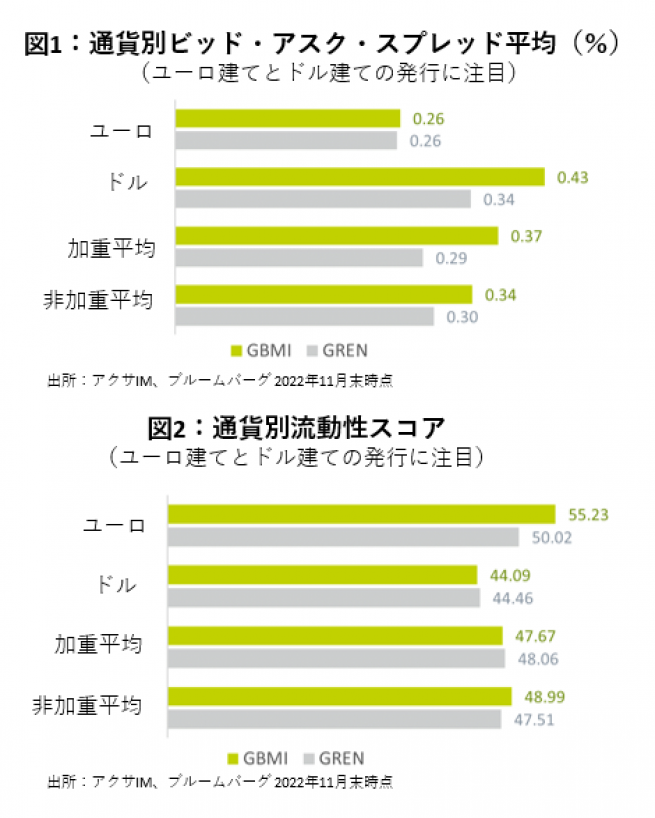

グリーンボンドの加重平均ビッド・アスク・スプレッドは、通常債券に比べて小さく見えることがわかります(図1)。両ユニバースでユーロとドルの再調整を行った場合も、結論は同じです(非加重平均0.30%に対して0.34%)。しかし、取引可能量を考慮した流動性スコア(図2)では、グリーンボンドと通常債券の両方が類似している(加重平均または非加重平均で約48)ため、貴重な知見が得られています。これは、グリーンボンドが追加的な取引コストを負担していないにもかかわらず、通常債券よりも取引量が少ないことを意味すると考えられます。

しかし、既に興味深いことは、より詳細な情報を提供するユーロ・セグメントが、同等のビッド・アスク・スプレッドおよびより低い流動性スコアで、若干異なる結果を示していることです。

グリーンボンド・ユニバースはユーロ建ての債務、ほとんどが社債と準ソブリン債であるのに対し、通常債券ユニバースはドル建てでソブリン債が中心です。したがって、当社は、より正確な比較基準を持つために、両ユニバースの偏りを修正することがより確実な方法だと考えています。

セクターの偏りを再調整する

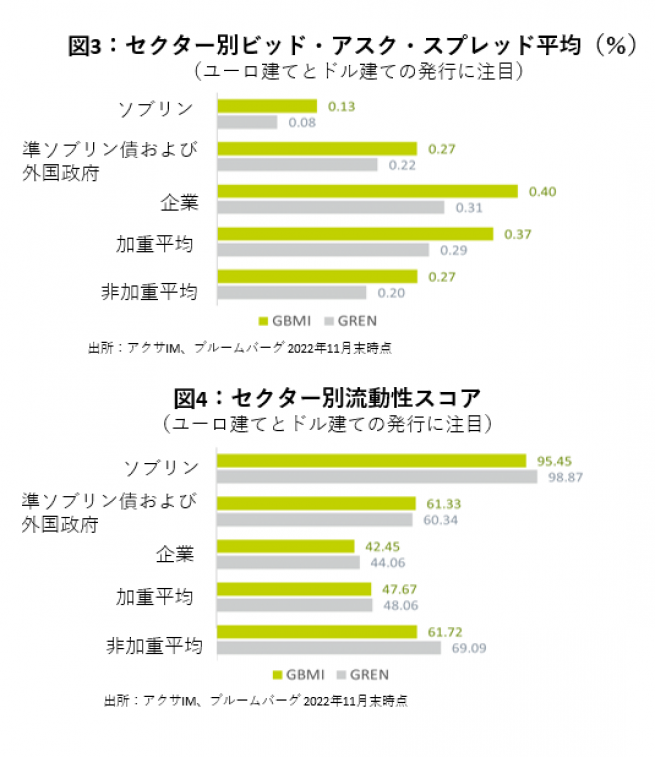

両ユニバースのセクター別内訳を見ると(図3および図4)、最も流動性が高く、またビッド・アスク・スプレッドもより小さいのがソブリン債セグメントであることは、驚くにはあたりません。しかし、興味深いことに、どのセグメントにおいても、グリーンボンドは、通常債券と同等かそれ以上の流動性スコアに、ビッド・アスク・スプレッドが再び小さくなっていることが分かります。したがって、両ユニバースのセクターを再調整すると、ビッド・アスク・スプレッドが小さく、流動性スコアが高い(非加重平均69.1に対して61.7)グリーンボンド市場がさらにより有利になることが分かります。

グリーンボンド・ユニバースはここ数年成長しており、毎年新規発行体が参入している(2022年には約100社)にもかかわらず、活発にグリーンボンドを発行している発行体数は通常債券ユニバースと比較して依然として大きな差があります。したがって、グリーンボンドと通常債券を適切に比較するためには、少なくとも1つのグリーンボンドを発行している発行体のみに焦点を当てることが最も明確なアプローチであると当社は考えています。

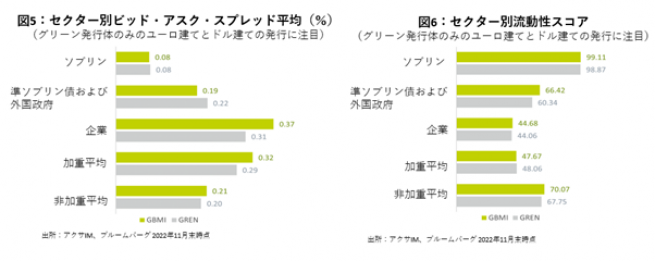

この追加的なフィルターは、通常債券ユニバースに特に有効です。実際、平均ビッド・アスク・スプレッドは大幅に縮小し(図5、非加重平均ビッド・アスク・スプレッド0.20に対して0.21)、グリーンボンドで観察される平均ビッド・アスク・スプレッドに収斂しています。これは、当社が現在、両ユニバースにおいて同じ発行体を見ていることと、またウエイトの違いを無視していることという事実と比較的つじつまがあうように思われます。一方、流動性スコアは、グリーンボンド・ユニバースのそれよりも上昇しています。これは、通常債務残高がグリーン債務残高よりも高い水準にあることと、確かに矛盾しません。

グリーンボンドの流動性は問題ではない

最後の図(図6)は、流動性スコアが低くても同等のビッド・アスク・スプレッドを示しているユーロ建てグリーンボンドのセグメントに関する最初の観察に立ち戻るものです。さらに、いくつかの知見を得ることができます。

第一に、ユーロ建ての発行は、このユニバースでの非常に正確な代理手段であり、またグリーンボンドのセクターが徐々に拡大する中で、他の通貨の市場力学や流動性に関して潜在的に期待できるものを示すことができます。第二に、グリーンボンドの発行体は、非グリーンボンドの発行体よりも流動性が高い傾向があります。

最後に、発行レベルでは、グリーンボンドの取引には、通常債券と比較して追加的な取引コストは発生しませんが、一日の取引可能量は少ない状況です。2022年のプライマリーマーケットの活況は、12ヶ月間非常に厳しい状況が続いたにもかかわらず、2年連続で4000億ドル近くに達しており、取引可能量の問題が徐々に解消される可能性を示唆しています。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。