株式の見通し :クオリティ株とグロース株に再び注目

- 当社は、経済の不確実性が高まる中、業績の回復力と力強い収益成長を示すクオリティ(質の高い)株に注目すべきと考えます。

- 当社は、「最も良好な」グロース(成長)株および「最も良好な」クオリティ株のバリュエーションが持続可能な水準に戻り、債券利回りの上昇もピークに達した可能性が高いと見ています。

- デジタル、自動化、ネットゼロなどのテクノロジー投資の必要性は、主要な構造的けん引力となります。

- グロース株の高いプレミアムが回復することで、グロース株のアウトパフォームを下支えするとみられます。

2022年前半、投資家は債券利回りの上昇と株式バリュエーションの低下に直面し、変動が大きな時期を耐えてきました。インフレショックに対応した金融引き締めとそれによる成長への影響で、主要なマクロシナリオを説明できます。

国債利回りの上昇は予想株価収益率(PER)の低下を招くため、企業収益の伸びが現在のコンセンサス予想を下回ることへの懸念が高まっています。

年初来では、MSCI ワールド株価指数(NR) と JP モルガングローバル国債指数はそれぞれ 21%、15%低下しています。

このため投資家は、今後数四半期に何が起こるのか、また、債券利回りのピークとより妥当な株式のバリュエーションが、今後の市場リターンにどのような影響を与えるのかを懸念しています。

それでも、収益成長に関してより厳しい局面に入る可能性が高い今、投資家の関心は、収益の回復力と力強い収益成長を示すクオリティ株に向けられるべきと当社は考えています。

2021年末からの債券の実質利回り上昇は、世界の株式相場の下落やバリュー(割安)株に対するグロース株のアンダーパフォームと重なりました。これは、新型コロナウイルス発生と金融政策のさらなる緩和を受け、債券の実質利回りが低下した2020年とは逆の動きとなっています。

債券利回りの上昇は、債券と株式の相対的な利回り格差を縮め、割引率の変化に最も敏感な、利益成長率の高い企業に劇的な影響を及ぼしたのです。

株式の投資機会

債券の実質利回りと株式のバリュエーションの関係は、歴史的によく知られています。ここ数週間において債券利回りはピークに達したとみられ、市場はFRBが米国金利を現在のサイクルの中で3%程度まで引き上げるという見通しを織り込んでいるように思われます。当社は、グロース株とクオリティ株のバリュエーションが、現在の債券実質利回りの水準と整合的であることを指摘します。これは劇的な調整と言えるでしょう。

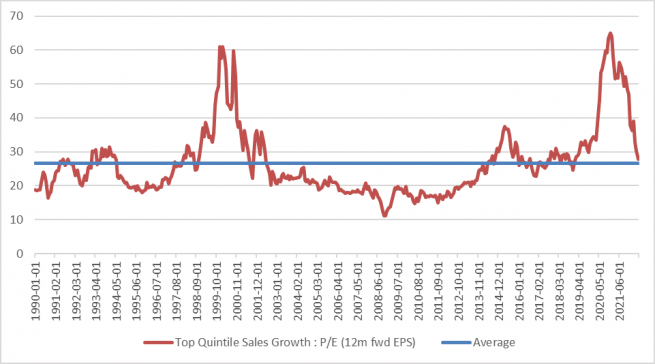

グローバル株式ユニバースで売上高成長率が最も高い上位20%(トップ・クォータイル)の企業を対象にすると、PERは昨年には48倍だったものが7月時点で27倍以下にまで低下しています(下表参照)。

当社の見解では、「最も良好な」グロース株およびクオリティ株のバリュエーションは現在、パンデミック前の水準に戻りつつあります。2020年、2021年には非常に割高になっていましたが、現在はより魅力的な水準にあります。さらに、世界のGDP成長がより厳しい環境にある中、当社は債券の実質利回りが現在の水準からさらに上昇する理由を見出すことは困難と考えています。従って、株式のバリュエーション調整の大半は既に行われ、今後は収益成長に焦点を移すべきと考えるのが妥当でしょう。

世界的に目撃してきていることは、PERが大幅に低下した欧州でも明らかです。欧州においても、債券利回りは2021年の低水準から上昇し、一方でグロース株やクオリティ株がアンダーパフォームしています。欧州の経済見通しは複雑で、ウクライナ戦争が近接していることやエネルギー市場の混乱を考慮すると、当社は欧州においても、債券の実質利回りが現在の水準から上昇しないであろうと見ています。米国、欧州ともに、実質利回りは新型コロナウイルス以前の水準に戻っており、株式バリュエーションへの影響という点では、最悪期を脱した可能性が高いと当社は考えています。

再びバリュー株からグロース株へのローテーションの可能性

グロース株のアンダーパフォームとバリュー株のアウトパフォームは著しい対照をなしています。このグロース株からバリュー株へのローテーションにはいくつかの側面があります。まず、バリュー株は2021年中と今年の年初にかけて通常より割安でした。パンデミックの初期段階と2021年後半には、グロース株がバリュー株をアウトパフォームしました。

相対的なバリュエーションが長期平均から大きく乖離していたため、金利期待が高まり始めると反転する可能性は常にありました。そして、典型的な景気循環セクターは、2021年から今年初めにかけて世界経済の回復が加速したことから、収益が急速に改善しました。

セクターの観点からは、市場全体が下落する中で、パフォーマンスに差が見られました。S&P500指数のユニバースで見ると、金融、公益、生活必需品の各セクターは、年初来で市場全体よりも下落幅が小さく、エネルギー・セクターはプラスのリターンを記録しています。

金融株は、2020-2021年の超低金利と資本市場および融資活動の活況を背景に、好調なパフォーマンスをあげています。

2022年の米株式市場でPERの変動が最も大きかったセクターは、情報技術、一般消費財、消費者サービスなどです。一方、公益事業、生活必需品、医薬品セクターの一部、エネルギーなど、バリュー株的なセクターではPER調整が市場平均より小さく、業績予想の下方修正も限定的でした。その結果、2022年前半の下落相場では、バリュー株のパフォーマンスがグロース株を上回りました。

世界的に株式のバリュエーション調整が進み、債券利回りがピークに達した可能性があることから、グロース株およびクオリティ株のアンダーパフォームが今後逆転する可能性があります。現在の予想PERとコンセンサス予想収益率を比較すると、消費財、金融、ヘルスケア、公益などのセクターは全体として割高であることがわかります。

テクノロジーセクターでは、ここ数カ月で収益成長予想が大幅に引き下げられたにもかかわらず、予想PERはほぼ長期平均に回帰しつつあります。

広範な市場動向は、テクノロジーおよび消費者サービスセクターの人気銘柄が今年、投資家を失望させたことを反映しています。これらのセクター企業で構成されるナスダック総合指数は、年初来で28%、ピーク時からは約30%下落しています。

しかし、当社の見解では、こうした懸念は一時的なものにとどまると思われます。ナスダックの時価総額上位10社のPERはピーク時の2021年から大幅に低下していますが、1年先の業績予想はポジティブです。

収益予想の維持

市場全体では、収益予想は大きく下方修正されていません。ただし、景気循環銘柄については、GDP成長率が鈍化するにつれて下方修正されるとみられます。

収益予想のモメンタムは悪化しており、予想1株当たり利益(EPS)の下方修正も増えていますが、今後12カ月の全般的なEPS成長率は、MSCIワールド指数対象銘柄で9%(S&P500指数で9.5%、EuroStoxxユニバースで7.6%)で推移しています)。

一般的に、景気低迷や不況の環境下では、収益成長はマイナスに転じます。2009年の景気後退局面では、世界株式の収益は最大で40%減少し、新型コロナウイルスに伴う景気下降局面では約20%減少しました。

しかしながら、すべての主要な株式市場において、現在のコンセンサス予測は2023年と2024年において総合的なEPSは成長を示しています。

重要なことは、市場全体の成長が乏しくなったとき、最も強靭な収益プロファイルを持ち、過去に安定的で力強い収益成長を遂げた銘柄は、市場平均に対してより高いプレミアムをつけるということです。そして、グロース株の見直し(バリュエーションの低下)は既に十分なレベルに達している可能性があります。

収益へのフォーカス

グロース株をよりポジティブに見るべき理由は、構造的なものです。新型コロナパンデミックによる混乱は、テクノロジーへの投資を加速させ、労働コスト上昇に対処するため自動化の必要性を浮き彫りにしています。

バイオテクノロジー企業が新型コロナウイルスの迅速な開発に成功し、革新的テクノロジーの利用をより多くのヘルスケア用途に拡大することが期待されることから、当社の見方では、今後数年間、このセクターの収益見通しは堅調に推移するとみられます。

広範なヘルスケア分野においては、オンライン・ヘルスケアや手術支援ロボットなどで重要な進展があり、デジタル化と自動化が消費者サービスにもたらす影響を示しています。また、農業やさまざまな産業分野で新たなテクノロジーや電化への投資が拡大し、今後ネットゼロの炭素経済への移行機運も無視できません。

これらの傾向は、優れた成長見通しを持ち、株主資本に対するリターンが大きく、負債が少ない企業を中心とした株式投資への長期的なテーマアプローチを後押ししています。

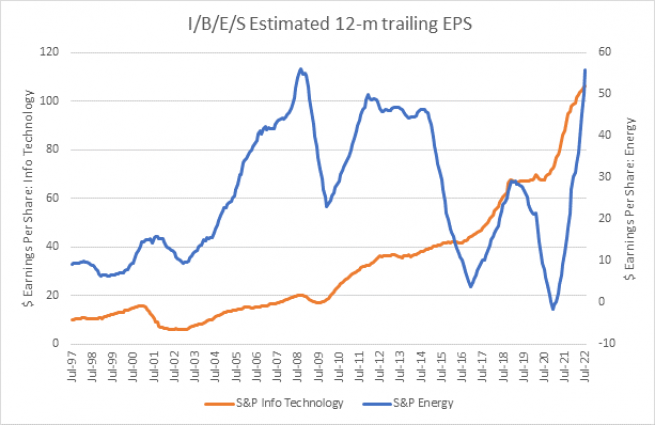

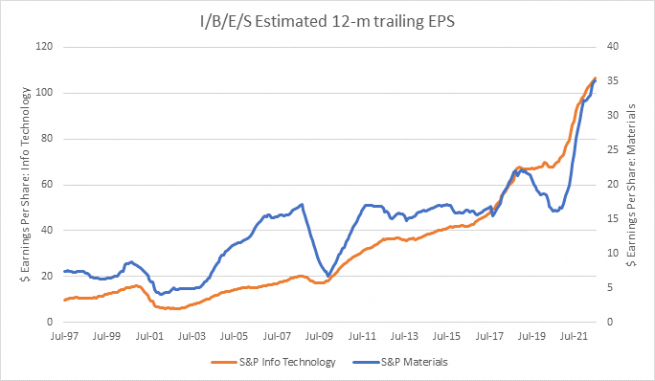

なお、バリュー株のアウトパフォーム期に株価が好パフォーマンスを示したセクターは、収益が大きく好転しています。これらのセクターは、収益の長期的な推移に非常に大きな循環的要素を持つ傾向があります。エネルギー、金融、素材、そしてより広範な資本財セクターは、インスティテューショナル・ブローカーズ・エスティメート・システム(I/B/E/S)による推計では、過去1年間に平均EPSが劇的に増加しました。例えば、S&P500エネルギーセクターの2022年7月までの12カ月間のEPS成長率は370%でした。資本財セクターは47%、素材セクターは43.5%です。これらの成長率は持続可能なものではなく、EPSの水準は循環的なピークにあると当社は考えています(図表2、3参照)。

下表が示すように、収益動向は変化しつつあります。グロース/バリューの観点からは、エネルギーや素材などのセクターで見られるように、今年はバリュー株が強い年となっています。しかし、今後、グロース株の収益はより強くなると予想されます。これは、グロース株セクターの長期的な収益パフォーマンスがより良好であることと整合的です。保証はありませんが、これはトータルリターンのパフォーマンスに反映されるとみられます。

| 2022年 | 2023年 | 2024年 | |

| MSCI米国バリュー株 | 14.5% | 7.2% | 6.9% |

| MSCIグロース株 | 5.3% | 10.7% | 10.6% |

出所:IBES、S&P、Refinitiv、2022年7月時点

長期的に見た場合、情報技術、ヘルスケア、一部の消費者サービスなどのセクターでは、収益成長の変動が小さくなっており、循環性が限定的で、力強い収益成長を見せています。このため、プレミアムが高くなっています。

テクノロジーセクターのPERは、市場全体や、循環的セクターである資本財や金融との差が昨年から縮小し、より妥当な水準になってきたと当社は考えています。

セクター別では、アマゾン・ドット・コム、アルファベット、ネットフリックス、メタ・プラットフォームズ、コムキャスト、ウォルト・ディズニーなどの銘柄を含む消費者サービスセクターの12カ月予想PERは、現在S&P500指数全体のそれを下回る水準にあります。

マクロ経済の見通しは厳しく、世界的なインフレのピークや、ウクライナ危機に起因する世界のエネルギー・食糧市場の混乱が緩和される兆候はまだ見られません。

しかし、市場は大幅に調整し、過去12カ月間におけるグロース株からバリュー株へのローテーションにより、回復期を見越した株式エクスポージャーの調整を考える機会が生まれました。

特に、今後市場全般の収益環境が厳しくなる中においては、収益実績があり、技術革新の先端を行く企業は、再びプレミアムが伴ってくると考えます。

マクロ経済的には、債券利回りのピークが、堅実な収益成長を遂げているクオリティ株のバリュエーションのさらなる低下を防ぐと当社は考えています。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。