負の相関:投資家が債券への信頼を失うべきではない理由

-

2022年前半は多くの債券資産で記録史上最悪の下落となった

-

分散型の債券配分がポートフォリオで果たせる役割を疑問視する向きが多かった

-

当社の見解では、市場サイクル全体でリスク調整後の魅力的なリターンを求める投資家にとって、金利リスクとクレジットスプレッドリスクの間のバランスを取ることが今後もカギを握るとみられる

投資家は2022年前半、世界の金融市場全体で劇的なマイナスリターンというショックを経験し、多数の債券アセットクラスが記録史上最低の年始を迎えました。

金利とクレジットスプレッドの感応度を組み合わせた「グローバル債券インデックス」を取ると、2022年のトータルリターンは6月末に13%という歴史的な下落を記録しました。1996年に同指数が開始して以来、年前半のリターンのこれまでの最低値はわずか‐2.2%でしたが、それは2018年前半、米連邦準備制度理事会(FRB)による前回の金利上昇サイクルで起こったものでした。

中央銀行は通常、経済成長を減速させる目的で利上げを続けますが、今回は多くが予想しえなかったほど高水準で長引くすさまじいインフレへの対応策の一環です。

それに加えて継続するウクライナ危機、エネルギー価格の劇的な上昇、迫り来る景気後退の脅威といった材料が合わさり、投資家にとって極めて厳しい状況となっています。

現在の下落状況においてダメージが大きいサブトレンドのひとつに、金利動向とクレジットスプレッド動向の間の負の相関の崩壊があり、世界の債券投資家は退避場所を失ってしまっています。

従来、債券リターンに対する金利の純粋な動きの影響は、債券リターンに対するクレジットスプレッドの純粋な動きの影響と負の相関関係にありました。クレジットスプレッドは社債利回りと国債利回りの差であり、投資家が「よりリスクが高い」社債を保有するのに求める追加利回りを反映します。

なお、当社の見解では、グローバルな債券投資における分散型アプローチのメリットは今日も変わらず妥当であり続けます。世の中が、低インフレと金融緩和政策の時代から、新たな世界へとレジームシフトをする中であってさえ、新たな一連の投資機会と課題を提供するものです。

束縛の解除

2008年~2009年の世界金融危機に続く数年は、低金利と量的緩和政策を通した中央銀行のバランスシート拡大が主流となり、それが債券利回りを歴史的な低水準に導きました。

債券利回りは価格とは逆の動きをすることから、債券の分散型プールはこの期間、多少のぶれはあったものの、概して非常に好調に推移しました。「グローバル・アグリゲート・インデックス」に代表される高品質のソブリン債および社債のバスケットは2009年初頭から2021年の末にかけて年間+2.74%のリターンを上げました。より積極的な投資家向けの「グローバル・ハイイールド・インデックス」は、同期間に年平均+10.57%のリターンを上げています。

なお、それぞれのリターンに寄与した第一要因は非常に異なっており、投資家がさらされている潜在的リスクもまた異なるものであることを覚えておく価値があります。これは異なる債券アセットクラスが債券リターンを上げる二大リスク要因、すなわち金利リスクおよびクレジットスプレッドリスク(社債に投資したことで得られる超過利回り)に感応する相対的な度合いによるものです。

これに対して国債は、金利とインフレの見通しに左右されます。デュレーションは金利の変動に対する債券価格の感応度を反映し、金利が国債の利回りに与える影響という面では、主なリスク要因です。イールドカーブ(信用度が等しく償還日の異なる債券の利回りをたどった曲線)は金利予想に対する将来志向の指標になります。これは、長期債に対する短期債の相対的パフォーマンス(勾配度があるかフラットか)が展望に基づいて絶えず変わっていることを意味します。比較的長期の債券価格は金利変動に対する感応度がより高いため、金利が下落する際にアウトパフォームし、金利が上昇する際にはアンダーパフォームする傾向にあります。債券投資の世界では、金利の変動に応じて短期債券と長期債券でパフォーマンスの差が出ることを、デュレーションリスクと呼んでいます。

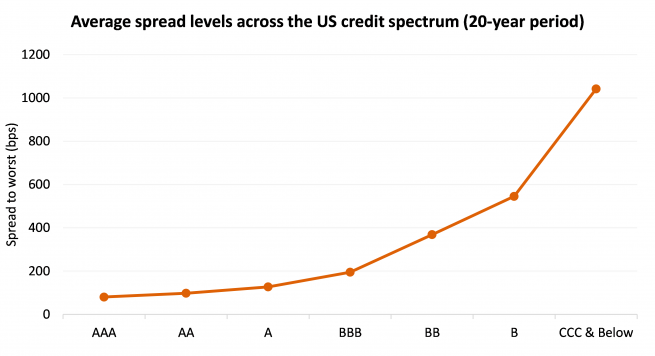

債券の領域をより掘り下げてみると、主要リスク要因は、クレジットスプレッドの水準に反映される発行体のデフォルト確率にますます移行しています。スプレッドはクレジットカーブの下方で、信用リスク上昇に代償する形で飛躍的に伸びますが、これは格付けの高いAおよびBBBの社債間のデフォルトリスクの差異が、BおよびCCC評価の社債のそれとは異なることを意味します。

ベータからアルファへ

イールドカーブやクレジットカーブ全体に存在する投資機会の多様性は、債券がひとつの均質なアセットクラスではないという事実を強調しています。分散型アプローチの主なメリットのひとつは、これらの投資機会を活用する能力にありますが、戦略の相関を純粋な金利またはクレジット市場のベータに下げる能力もあり、これはパッシブ運用またはトラッキングエラーを用いたベンチマークアプローチでより広く行きわたっているものです。

例えばグローバル・アグリゲート・インデックスは先進国や新興国にまたがり広範囲の投資適格発行体を集めたものですが、ハイイールド債がないことからインデックスが現在7年に近いデュレーションを示しており、投資家は確実に金利の変動性リスクにさらされることになります。

当社の見解では、本来的に分散型の債券戦略とは、投資家がリスクを負っている特定のアセットクラスよりも、むしろ根底にあるリスク要因を考慮するものです。その結果、戦略は多様な範囲のリソースからアルファを実現することに焦点が置かれ、金利とクレジットリスクの相関は低くなるため、実際のリターンよりむしろリスク調整後の魅力的なリターンの実現が重視されます。極端な例では、非常に長期の政府債(米30年国債など)のリターンは、サイクルを通して、サブ投資適格社債バスケットの超過(クレジット)リターンに負の相関を持つことになります。

相関の崩壊

債券投資家にとって2022年の主な問題は、金利とクレジットの間の負の相関が崩壊したことです。20年以上の期間にわたり全償還日の「米国債インデックス」の毎日のトータルリターンを「米国ハイイールド・インデックス」のそれと比べると、相関係数(2つの異なる変数の動きがどのように連携しているかを決定する測定値)は‐0.10です。

ところが同等の相関が、2022年には0.24まで這い上がっています。これは2008年の金融危機時代以降では暦年で最高値であり、デュレーションとクレジットスプレッドは下方向に正の相関を示しました。

より極端なレベルでは、これらの同じ米国債トータルリターンを米国ハイイールド債の超過リターン(金利がもたらしたリターンをすべて取り除いたもの)と比べると、相関係数は2022年に‐0.40であるのに対し、20年平均値は‐0.61となっています。

市場サイクル

この種の機能不全の市場環境が見られたのは、2022年が最初ではないことを強調する価値があります。近年、2013年の「テーパータントラム」が債券市場全体で変調を呼び起こしました。これは、FRBが量的緩和策のテーパリング(段階的な縮小)によってバランスシートの縮小を図ると示唆した際の反応として国債利回りが上昇したもので、それがスプレッドの拡大につながりました。

2015年には、ドイツ国債のボラティリティの高まりがエネルギーおよびコモディティ主導のショックにつながり、金利市場、クレジット市場、新興国市場全体でマイナスリターンとなりました。2020年3月には、世界中で新型コロナウイルスのロックダウン(都市封鎖)に入る中、流動性資産が圧迫され、2~3日の間、株式とクレジットの双方が急落しました。

トータルリターンに対するこのような変調期におけるダメージにもかかわらず、分散型アプローチのメリットを判断するためには、より長期的観点、すなわち当社の観点では市場サイクル全体を考慮する価値があります。

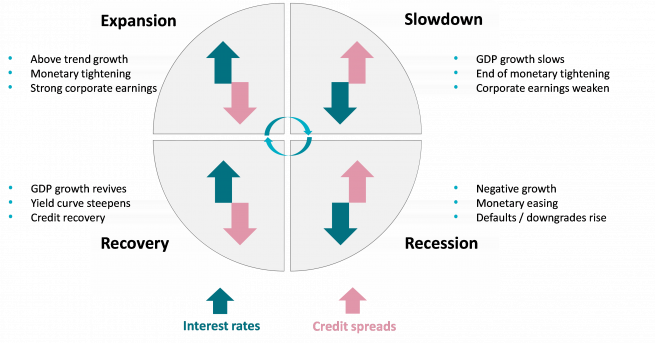

サイクルを通して、金利とクレジットスプレッドの相互作用は、下の図に示されるように絶えず変化しています(矢印の方向は金利の上昇/低下予想およびクレジットスプレッドの拡大/縮小予想を指す)。

サイクルがひとつの局面から別の局面に移る際に、市場が変調をきたすことがあります。このことは2022年に如実に証明されました。新型コロナウイルスが引き起こした経済ショックから立ち直った市場は今、厳しい金融状況下に置かれ、迫り来る経済減速と景気後退の局面への突入は必至であり、最終的に金利の引き下げとスプレッドのさらなる拡大が生じる可能性もあります。

この環境にあって投資家は、株式のリスクプレミアムが上昇した場合に圧力がかかる可能性のあるリスク資産をあまり保有しないように行動する可能性があります。

株式と類似のリスク

ポートフォリオに十分な分散を組み込んでいない債券投資家は、クレジットとハイイールド債の加重が高くなり過ぎた場合、株式と類似のリスクにさらされているように感じる可能性があります。つまり、リターンが同期した総合的なマルチアセット配分を意味します。

強調すべき点は、20年間にわたる米国ハイイールド債の超過リターンとS&P 500指数のリターンの相関は0.38となっていることであり、投資家は自らのポートフォリオに何が含まれているか把握している必要を明らかにしています。

より重要なのは、分散型の債券ポートフォリオを長期的に築くことにより、投資家はサイクルの異なる時点で異なるリターンのけん引要素を手に入れる可能性があることです。それは、景気拡大局面におけるハイイールド債のリターンや景気後退時の国債リターンとは比較にはならないかもしれませんが、サイクル全体ではより魅力的なリスク調整後リターンが得られると考えます。

リターンを築く

短期的な展望は引き続きボラティリティが高いと当社では見ていますが、これまでの売り越しの結果、より多くの利回りやスプレッドが提示されており、中期的なリターンの見通しが世界の債券領域全体で大きく改善することは確実とみられます。

コア国債およびハイイールド債の利回り水準は10年ぶりの高水準にあるかそれに近い一方、金利とスプレッドの双方への高い感応度により今年最も打撃を受けた投資適格債は今後、非常に魅力的に見えます。グローバル・クレジット・インデックスの利回りは新型コロナウイルスのピークを超え、2009年以来見られなかった水準に達しています。

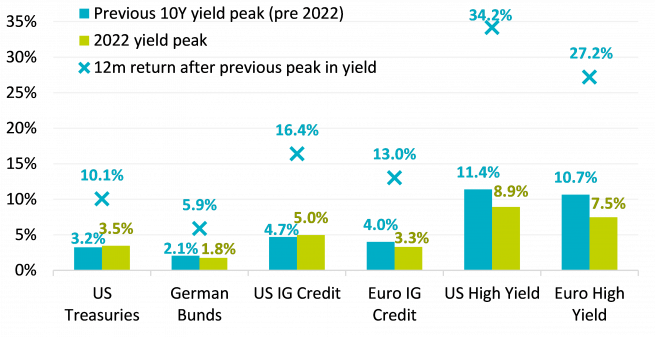

過去の業績が将来のリターンに何の保証ももたらさないとは言え、歴史的に見ると、これが債券のリターン予想に堅固な土台を提供している可能性があります。下の図は、各債券アセットクラスで2022年以前の10年間に上げたピークの利回り(青)、それに続く12カ月間のトータルリターン(バツ印)、および各アセットクラスの2022年のピークの利回りを示したものです。

歴史は必ずしも繰り返しませんが、債券投資家にとって魅力的なエントリーポイントにさしかかっているのかも知れません。ただし「債券のような」リターンを実現するには、保証のないリスクを取り過ぎず、マルチアセットのポートフォリオの中で潜在的ヘッジを構築する目的で、分散型アプローチが今後も不可欠であると当社は考えます。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。