短期債券戦略と長期債券戦略: 投資家のポートフォリオにおけるそれぞれの役割

主なポイント:

- 短期デュレーション債券戦略(短期債券戦略)は時に高い利回りを提供する可能性を持っていますが、典型的には再投資リスクが高くなることがあります。一方で、長期デュレーション債券戦略(長期債券戦略)は、比較的安定してリターンを提供する可能性を持っています。

- リスク調整後のリターンを最大化したい投資家にとって、長期デュレーション債券が成長性の高いリスク性資産のリターンと負の相関になることがあるために、マルチ・アセットのポートフォリオに分散効果をもたらしていることは、よく知られています。

- 長短両債券戦略のどちらを選ぶか決める場合に、投資家の投資目的が重要な役割を果たします。

潜在的な流動性と実勢市場金利は、分散効果や負債の変動への対応能力で相殺できる可能性

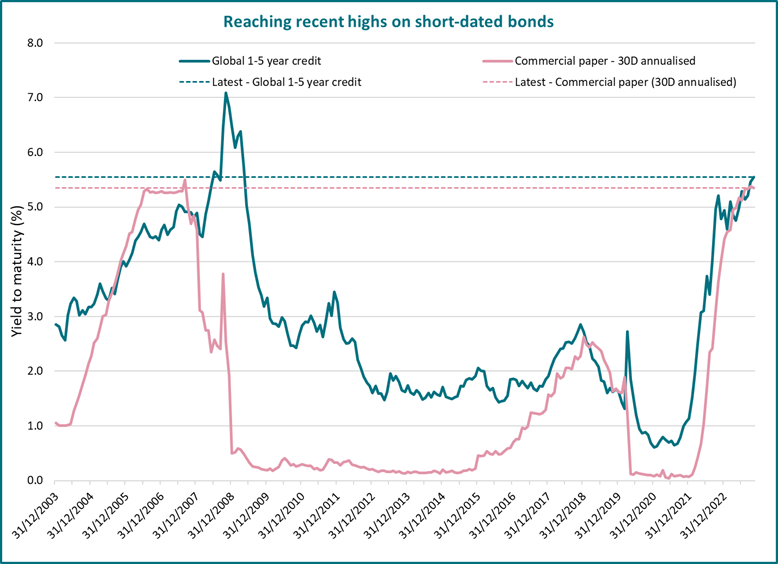

マネー・マーケットや1~5年の短期債券利回りは、2008年から2009年にかけての金融危機以降で最高の水準に達しています。(下記グラフ参照)

出所: Bloomberg、ICE BofAML (GVBC)、2023年10月31日現在

機関投資家は、当然のことながら、マネー・マーケットや短期債券戦略にもっと資金を配分しようとするかもしれません。というのも、現在の相対的に魅力的な利回り水準では、このマネー・マーケットや短期債券戦略は、長期債券戦略と同じ、または、それ以上の高い利回りを提供できる可能性があるからです。

また、中央銀行がインフレ率の上昇と「粘着インフレ」との闘いに奔走する中で、30年に一度の出来事というほど、利回りが過去最低水準から高い水準へと巻き戻されました。この急上昇によって引き起こされた、債券価格下落という痛みも、短期債券戦略のへの興味を引き立てる一因になっています。少なくとも近年の状況を見ると、デュレーションが短いほどリスクが低くなる可能性があります。

もう一つ、別の見方として、クレジット・スプレッド曲線がフラット(平坦)化していることが挙げられます(クレジット・スプレッド:同じ償還年限を持つ国債と社債との利回り格差)。クレジット・スプレッド曲線がフラット化してきている場合、同程度の発行体リスクに対する借り入れコストが、長期になってもそれほど増えない、時には減る場合もあります。この現象は、長期的には発生する可能性がある追加的で予見できないリスクを考慮すると、通常ではない状態と思われます。

しかし、長期債券戦略が投資家にとってそれほど魅力がないものであるとは限りません。当社の見方では、長期債券戦略は、短期債券戦略と同程度には魅力があると考えていますが、その三つの理由を以下のように説明します。

再投資リスク

再投資リスクは、 債券の償還金を投資家が同じリターンで再投資できないときに表面化します。このリスクは長期債券戦略よりも短期債券戦略の方が大きく影響を受けます。というのも、短期債券戦略の方が、毎年償還を迎える部分が多いからです。例えば、1~5年の債券を保有するポートフォリオでは、保有債券の約20%が毎年償還を迎えますが、長期債券戦略では毎年の償還はその半分程度と思われます。

このリスクは、金利、または、クレジット・スプレッドが低下していく環境で表面化しますが、市場が中央銀行は来年には利下げを始めると予想する中で、これはまさに市場が今直面している状況です。この市場予想が現実になる、または、金利が現在予想されている以上に速く低下する場合には、短期債券戦略は現在の高い利回りから再投資しようとすると投資機会を得るのに苦しむことになる可能性があります。

対照的に、長期債券戦略は特性上、スプレッドや金利を長い期間固定する為に、将来再投資する際に利回りが低下する場合の影響を低減することができる一方で、同時に保有する長期債券から利回り低下による値上がり益を受けることもできます。

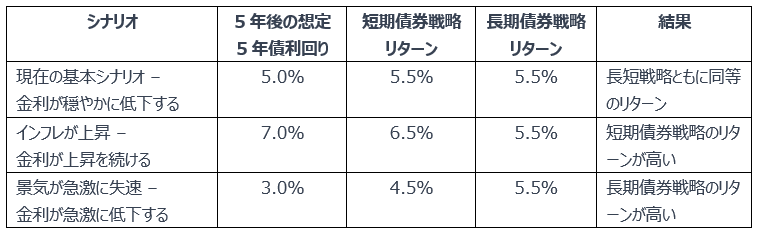

下記の表では、5年償還の債券利回り6.0%と10年償還の債券利回り5.5%という現在の実勢利回りに基づいて、利回りの変化により投資家がどのような影響を受けるかを示しています。これによれば、全保有期間に得られるトータル・リターンが再投資金利によって影響を受けて、異なるリターンになることを示しています。

出所: AXA IM – 2023年10月31日現在

長期債券戦略では、このスプレッドを固定することによって、投資家にとっては信頼性の高いインカムの源泉を確保しながら、市場環境が変動することによって引き起こされる不確実性を和らげることができます。

もちろん、市場が金利低下を予想する場合には、長期債券の価格にプラスに作用します。その場合に、実際に問題になるのは、市場が予想と比べてどの程度動くかという点にあります。もし機関投資家が、現在のイールドカーブ(金利曲線)に織り込まれている以上に翌日物金利が低下すると予想する場合には、長期債券の方が短期債券よりも魅力が高くなります。

投資家がリターンに与える再投資リスクを軽減したい場合には、長期債券戦略は効果のあるソリューションを提供できると思われます。

トータル・ポートフォリオ・アプローチ

短期債券戦略の魅力の一つは、金利リスクと比較してクレジット・スプレッド・リスクの割合が高いことです。単体でポートフォリオを見ると、短期債券戦略は利回り上昇による価格損失の影響が比較的小さく、また、金融政策の将来の道筋に関する中央銀行のガイダンス等の日々のマクロ経済ニュースによって引き起こされる価格変動も受けにくくなっています。

しかし、多数の資産クラスに投資するトータル・ポートフォリオを見ると、ポートフォリオが持つ金利リスク(デュレーション)は、リスク調整後のリターン改善に重要な役割を果たすことができます。この原因は、債券がしばしば、株式のような成長性の高いリスク性資産のリターンと相関が低い、もしくは負になることがあるからです。ただ、この特性は2022年には当てはまりませんでしたが、歴史的には一般的にあてはまるものと考えられます。

例えば、短期債券戦略部分でスプレッド・リスクが急に高まってポートフォリオ全体の市場リスクを上昇させる場合にも、長期債券戦略の持つ金利リスクが低下するので、ポートフォリオ全体のリスクを緩和することができます。

短期債券と長期債券の異なる役割

短期債券と長期債券とでは、投資家のポートフォリオの中でかなり異なる役割を果たすことがしばしばあります。

例として、新型コロナ危機のような債券価格が下落する局面では、短期債券戦略は流動性を確保するために使われる場合があります。この場合には、流動性を高めるために短期債券は売却圧力に押されて、長期債券よりもパフォーマンスが劣ることになります。このパフォーマンスの悪化は、投資家が市場で売却圧力の高い時に債券を売ろうとしなければ、問題ではありません。

投資家が、短期的な市場の変動を避けたいと考えており、また、他の投資家と同じ時期に急に流動性を必要とすることがなければ、ポートフォリオの比重を長期債券戦略にある程度移す、または、自身のポートフォリオの流動性を高める別の方法を模索すると思われます。

負債側のキャッシュフローを抱える機関投資家の場合、別の目的をもって債券を保有します。こうした投資家は、負債のキャッシュフローを賄い、資産・負債間のリスクを低減するために長期債券戦略を頻繁に活用します。全て国債への投資だけでもこの目的を達成することが出来ますが、長期社債によって国債を超えるクレジット・スプレッドを獲得すれば、追加リターンの源泉となるために、資金の調達水準を引き上げることができ、資産の成長を遂げることもできます。

リスクのバランス

現在の高金利で、市場の変動性が高まった不透明な市場環境では、短期債券戦略は多くの投資家にとって、利回りを高めリスクを低減することに役立ち、また、流動性の重要な源泉になる可能性があります。

しかし、戦略が短期か長期かの決断は、明確にできるものではなく、ポートフォリオの全体的な構成や再投資リスクに対する許容度に左右され、また、債券がそれぞれの投資家の目的に果たす役割にも左右されるために、短期債券戦略と長期債券戦略はポートフォリオ全体の中で組入れるべき場所があると考えられます。

(オリジナル記事は11月3日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。