金融政策および 市場に基づくRスター

主なポイント

観測できない利子率

概念的には、無リスクの債券の利回りは、自然利子率(別名「Rスター」)と金融政策予想、期待インフレ、リスクプレミアムの4つの部分に分解できます。しかし、いわゆる「Rスター」をテーマとした市場と中央銀行の相互作用 、及び、それが金融政策のスタンス、債券利回り、リスク・プレミアムに及ぼす影響は複雑です。

経済学者であるThomas Laubach氏およびニューヨーク連邦準備銀行(FRB)現総裁のJohn Williams氏は2002年、Rスターの現代的な見方を「潜在力に収束する生産力と一致する実質短期金利。ここで、潜在力とは、安定したインフレと一致する生産力のレベル」と定義しました。

より簡単に言えば、経済がフル回転しインフレが安定しているときに表れるような短期金利と、言及されることがあります。

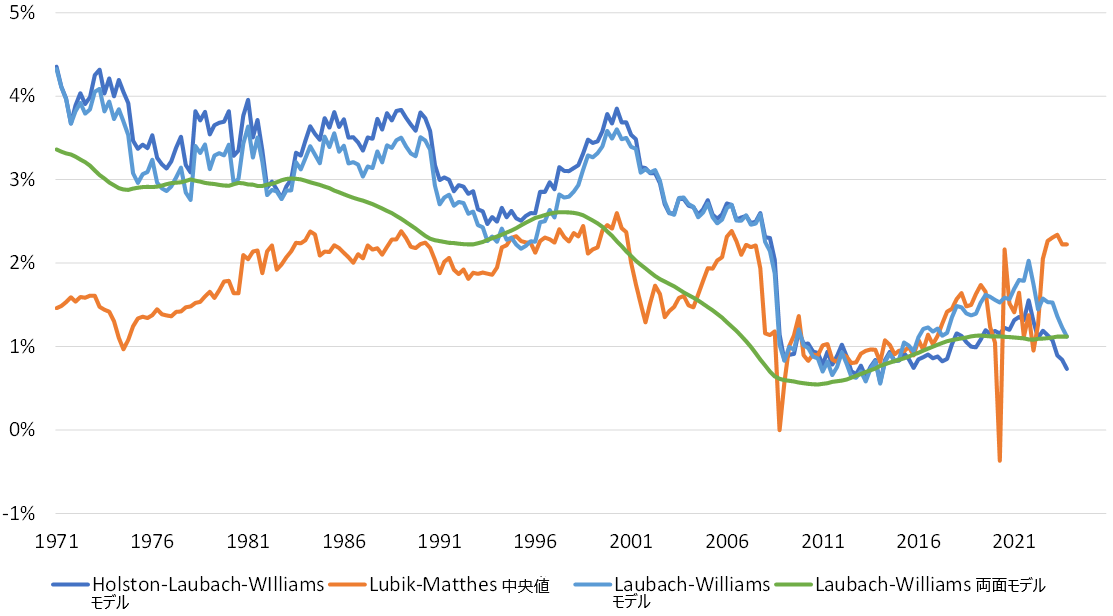

図1:米国の自然利子率推定値

出所:ブルームバーグ

FRBはRスターについて複数の推定を公表しています(図1を参照)。直近の推定値の間に0.75%から3.1%までの広い分散が見られます。欧州中央銀行(ECB)が最近公表したユーロ圏の推定値にも、類似の分散幅が見られます。また、Rスターの動的な性質も注目に値します。1970年~2002年の平均値は2.5%でしたが2009年には0%~0.5%まで下がり、パンデミック・ショックの直後にも類似の水準になりました。

イールドカーブが救済に現れる

金融市場参加者にとって幸運なことに、イールド・カーブは、どの時点の複雑なシナリオも即座に織り込むことができる貴重な情報源です。

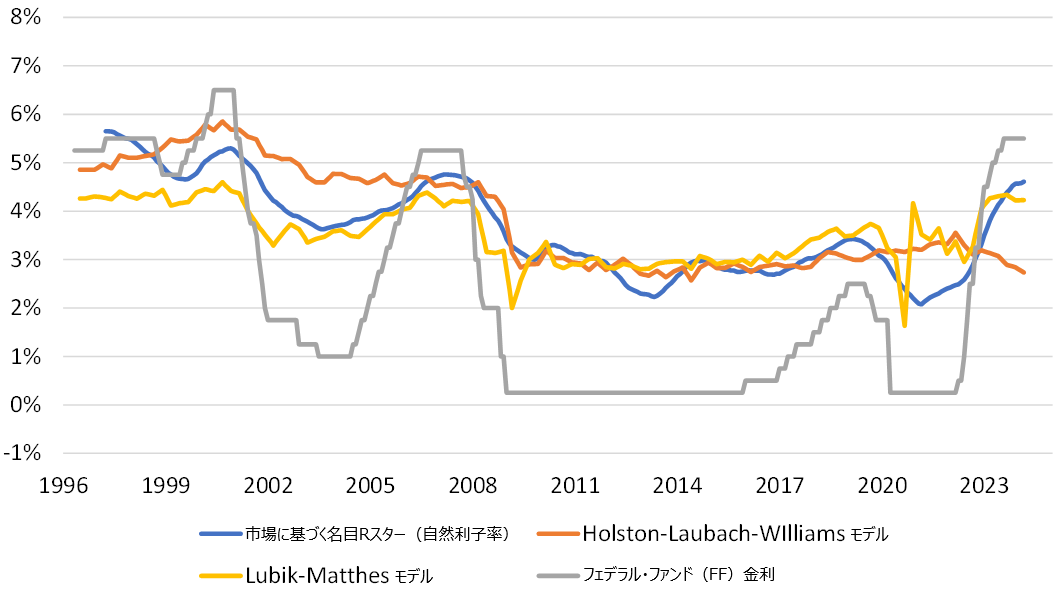

たとえば、先物金利市場により、Rスターの市場に基づく推定値の算出が可能になります。5年先のインプライド(将来に予測される)1カ月金利から、市場参加者が期待する将来の均衡政策金利の概算が得られます。これから期間プレミアム(期間の長さに応じて求められる追加リターン)の推定値を引き算して調整すると、名目Rスターの推定値が得られます(図2を参照)。

図2:モデルおよび市場に基づくRスター

出所:アクサ IM、ブルームバーグ

以下の4つの面が注目に値します:

- 各モデルに基づく推定値の間には140ベーシスポイント(bp)という差があります。この原因は統計手法の相違に過ぎませんが、この指標の本当の値に関する不確実性の高さを示しています

- 当社グループによる市場に基づくRスターの推定値は、状態だけでなく動態の面でもLubik-Matthes の推定値をよりよく反映

- 4.5%付近では、当社グループの市場に基づくRスターは現在、2009年~2019年の平均水準を170bp上回っています。

- 金融政策や、金融政策に左右される市場に基づくRスター推定値が、観測できない真のRスターの水準にどのように影響を与えるかは明らかではありません。経済学者Gianluca Benigno氏(2024年)

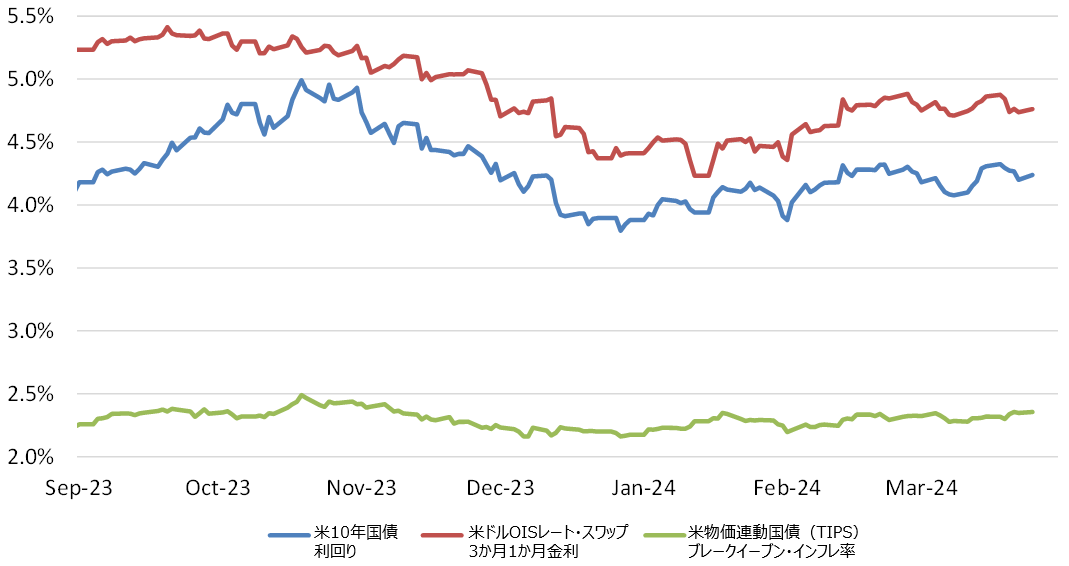

明確には、議論は純粋に理論的というものではありません。過去6カ月間で、政策緩和に関する中央銀行の政策への期待が130bp変動したことが、米国債のリターンを動かす第一の要因となっています。市場に基づくインフレ期待はこの期間中30bpの狭い範囲で推移したことから、インフレ期待が10年債利回りの変化に与える影響度は限定的と考えられます(図3)。

図3:米国債の利回りに影響を及ぼす要因

出所:ブルームバーグ

政策の不確実性=リスクプレミアムの上昇

Rスターをめぐる不確実性が高水準にあるということは、金融政策のスタンスに関する不確実性も高いと考えられます。繰り返しになりますが、FRBの過去の例として、1960年代末には測定誤差は結局、FRBの金融政策の認識に偏りをもたらし、その調整を誤ることとなりました。1970年代の不安定な比較的高いインフレは、「連邦準備制度が経済の構造に関する優れた情報をもっていたなら」部分的には避けられたかも知れません。

この過去の事例について、今日の市場との類似点が見られます。つまり、自然利子率が現在の推定値よりも高かったらどうなるでしょうでしょうか。2.6%にある長期のドット(Rスター)が、変化する経済構造を捉えられなかったらどうなるでしょうか。そうした場合には、実際の金融政策スタンスは市場が考えているほどには緊縮的ではなく、この場合、資産クラス全体におけるリスクプレミアムはおそらく圧縮されており、新たな金利状態の価格再設定のシナリオに対して投資家に正当に報いることができないと考えられます。

実用的な言い方をすれば、現在のフェデラル・ファンドの金利水準は大半のRスターの推定値を上回っていると見ています。したがって政策は制約的であり、インフレは低下に向かっていると考えています。これにより、年内に政策のいく分の緩和があるとする市場の期待は、正しいものと考えられます。しかし、中央銀行関係者の発言が中立金利に関するFRB内部の議論を反映していると考えると、市場はあまりに大幅な利下げを価格に織り込まないよう注意する必要があると考えられます。これが今度は、債券市場全体における期待収益に影響を及ぼし、逆イールド・カーブの発生により将来の価格がはるかに低い金利を想定することから、債券における短期デュレーション戦略の強力な支えとなるとも考えられます。

(オリジナル記事は3月27日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。