2024年の保険資産投資見通し: 様々なリスク要因全体から機会を捉える

主なポイント

- 世界経済は減速するとみられる一方で、インフレや金融環境も一段と緩和するとみられる。しかし、その鈍化速度やレバレッジ資産への影響は依然として不透明で、アップサイドのリスクもあると思われる。

- 利回りは数年ぶりの高水準となっており、保険資産ポートフォリオついて、慎重な姿勢を保ちリスクを管理しつつ、将来の運用収益を確保し得る機会が現れていると見ている。

- 保険資産運用については、様々なリスク要因全体を通じてさらに新たな潜在的投資機会が現れたときに、それらを捉えることができるように準備すべきであると思われる。

インフレ圧力を抑制するため、各国の中央銀行はこぞって2023年に金融を引き締めました。米フェデラル・ファンド金利の100ベーシスポイント(bp)上昇や欧州中央銀行(ECB)による預金金利の150bp引き上げといった大幅な利上げは、保険資産を運用する投資家に顕著な影響を及ぼしました。

しかし、政策当局者を含むほとんどの市場参加者が驚かされたのは、米国経済が予想以上の底堅さを示したことではないかと考えています。2023年7~9月期の国内総生産(GDP)成長率は年率換算で5.2%であり、2023年全体で長期の成長傾向を上回る2.3%の成長率が見込まれています。

数十年ぶりとなる政策金利の累積上昇幅を始め、いくつかのリセッション(景気後退)シグナルが示す予測力を物ともせず、今やソフトランディング(軟着陸)が中心シナリオとなっていると思われます。

大幅な金融引き締めの影響は、巨額な財政拡大と予想を上回る投資、そして何よりも、予想を上回る強い消費によって相殺された可能性が高く、米国経済はパンデミックの間に蓄積され残存している余剰貯蓄の恩恵を引き続き受けていると考えられます。

クレジット債券市場や株式市場の中で格付けが最も低い分野は、金融システム全体の問題には至らなかった2023年3月の米国地方銀行の信用危機や、その後の金融環境の引き締まりに大きく反応しました。その後、同一満期の社債と国債の利回り格差を示す信用スプレッドは長期的な平均水準近くまで縮小してきました。しかし、成長の鈍化見通しを踏まえると、タイトな水準にあると当社グループは依然として考えています。

消費の底堅さと投資の改善により、米国景気のハードランディング(急激な失速)リスクは低下していると思われますが、金融環境の引き締まりや実質可処分所得の伸びの鈍化、余剰貯蓄の枯渇、消費拡大の鈍化により、今後、経済は減速する可能性が高いと考えています。

インフレの軟化は、市場の想定通りに景気のソフトランディング(軟着陸)が実現することに一定の根拠を与えてくれますが、インフレ率は中央銀行の目標水準をはるかに上回ったままであり、労働市場の逼迫と多少低下したとはいえ底堅い消費は依然として脅威になっていると思われます。インフレの持続は依然としてリスクであると考えています。市場は、ハト派への方針転換に改めて誘惑されるかもしれませんが、インフレ率は2024年中に少しずつ目標値に向かっていくと見ています。

欧州の経済見通しは米国よりも悪いと見ています。インフレは同様に減速すると見ていますが、供給要因(エネルギー価格、サプライチェーンの混乱、雇用の逼迫、生産性の低さ)が引き続き成長を抑制し、物価に圧力をかけていると思われます。これはスタグフレーション(インフレ下での景気低迷)のシナリオを裏付けるものであり、当社グループの中心的な予想ではないものの、年末までにリセッションが起きないとは言い切れません。

インフレの緩和と経済活動の鈍化は、政策金利がピークに達した可能性が高いことを意味します。広く期待されている緩和局面は近づいていますが、インフレ再上昇というアップサイドに対する不透明感とリスクのため、中央銀行は慎重な姿勢を保っており、金利は高い水準で比較的長く維持される見通しです。

「より高くより長く」とイールドカーブの動向

金融環境は、夏以降の長期金利の上昇で一段と引き締まりました。これには、マクロ要因と需給要因の両方が作用しています。まず、米国経済の底堅さと、ソフトランディングを巡るコンセンサスの高まりが、金利見通しに影響を与えました。

また、投資支出の拡大と資本に対する需要の増大により、中立金利が上昇したという認識が強まりました。投資の増加は、生産性を向上させ潜在成長率を高めることにより、長期金利をさらに押し上げると考えられるためです。

10年以上にわたる量的緩和で債券のリスク・プレミアムは抑えられてきました。しかし、量的引き締めの継続は逆の効果をもたらすはずで、特に、政府が財政赤字の拡大を賄うためにより多くの債券を発行し、一方で、この供給を吸収する需要が市場に左右される状況においては、長期金利がより高い水準で維持される一因になると考えられます。

最近の米30年物国債入札では需要が弱く、長期国債の利回りが急上昇する局面がありました。これは、巨額で拡大しつつある財政赤字と国債発行を市場が懸念している可能性を示しすものと思われます。

図表1:10年間の金利ボラティリティ – 米国、ドイツ、英国

出所:アクサIM/City Velocity – 2023年11月7日。ATM:at the money

長期利回りの上昇は、経済が停滞している欧州にも波及しました。長期金利は、経済の回復力と不確実性の両方を織り込み、経済指標に迅速に反応すると見られます。インフレ軟化の進展によって、長期金利は今後数四半期に低下に向かうと思われる一方で、高い水準で留まるだけでなく、当面は不安定な状態が続く可能性があります(図表1)。

利回り(スプレッドではない)が数年ぶりの高値

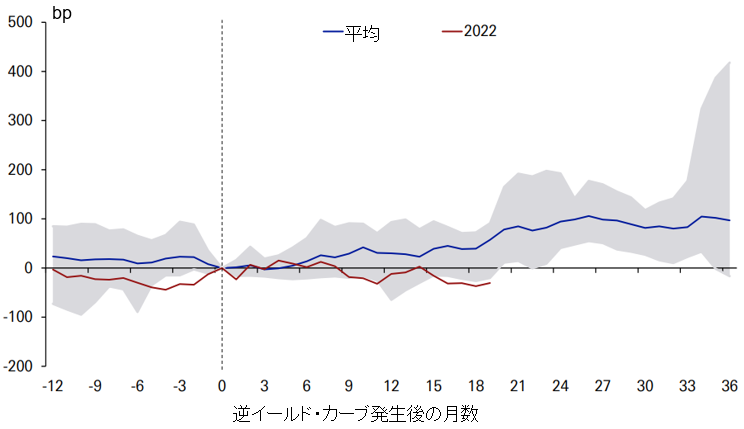

ここ数十年で最も急速な金融引き締めにもかかわらず、米国経済が底堅いことに市場参加者は驚かされましたが、これはリスク資産についてもあてはまると見られます。現在の利回りが2008─2009年の金融危機以来の高水準であることに投資の魅力があると感じられますが、スプレッドは長期的平均に近く、景気見通しの弱さを考えると、縮小が進んだ水準にあると思われます。

過去の実績は将来のリターンを保証するものではありませんが、今後、引き締めサイクルと逆イールド・カーブ(金利曲線)に続いて、デフォルト率が上昇し、スプレッドが拡大する可能性が高いことが、過去の例では示されています(図表2)。

図表2:1955年以降の引き締めサイクルにおける米国BBB格スプレッドの変化

出所:DB – 「Is the recession running late?」2023年11月、ムーディーズ、FRED、ブルームバーグLP

投資適格債券の発行企業のファンダメンタルズは、依然として総じて堅調と思われます。多くの企業はパンデミック後の回復期にバランスシートを修復し、インフレ環境を乗り切ることができたと考えられます。しかし、今、金融引き締めの影響を受けつつあると思われ、ファンダメンタルズが悪化している証拠が見られます。人件費や借入れコストの上昇により、利益率は高い水準からではありますが低下し始めていると思われます。

投資適格級企業は金利が上昇に転じる前に低金利で資金調達を行う機会があったため、現段階で借り換え需要は多くありませんが、インタレスト・カバレッジ・レシオ(企業の金融費用に対する利益の割合)は悪化していると見ており、「より高くより長く」の金利状況と減益見通しを考慮すると、この悪化傾向は続くと見られます。

一方、ハイイールド債券の発行企業は金融環境の悪化の影響を適格債券の発行企業よりも大きく受けると考えられます。格付会社のムーディーズによると、リスクの高い債務の世界的なデフォルト率は9月までの1年間ですでに4.5%に達し、過去平均の4.1%を上回っています。

経済成長率は低い、または緩やかで、インフレ率は減速し、金融環境は緩和に向かうという基本シナリオの下では、デフォルトの見通しはそこまで劇的に悪化しないように見えますが、需要の低迷と資金調達コストの上昇がさらに長期化すれば、苦境に陥る企業が増える可能性があります。

欧州のハイイールド・スプレッドは、経済状況の悪化を踏まえると相対的に割高であるようにみえ、比較的財務レバレッジの高い発行体はすでに大きなストレスの兆候を示しています。ユーロ建てのハイイールド市場と投資適格市場の現在のスプレッド格差は、以前の金融引き締め期よりもはるかにタイトであり、拡大する余地があります。当社グループの中心的なシナリオは、「穏やかなシナリオ」であり、市場が消化できる程度のデフォルトとスプレッドの拡大を見込んでいますが、この見通しには依然として高い不確実性があることを当社グループは認識しています。見通しの不確実性は、ボラティリティが大きくなる可能性が高いことを示唆していると思われます。

投資適格債券発行の企業は、一般的に健全なバランスシートを有しており、満期の壁は短期的には高くないと見ています。しかし、投資適格債券のスプレッドも、格付けの低い市場部分でのストレスから生じ得るボラティリティの影響と無縁ではいられないと思われます。クレジット選択と分散投資が、価格下落リスクとボラティリティ・リスクを管理する上で引き続き重要になると考えています。

保険資産ポートフォリオへの影響

金利や利回りの上昇は、保険資産ポートフォリオにとってリスクでないとは言えませんが、これらのリスクを適切に管理するならば、数年ぶりの高い利回りは、業界にとって非常に大きな収益機会をもたらすものと見ています。

保険資産を運用する上で考慮すべき主な点は三つあり、それは、減速しているが依然として高いインフレ率、「より高くより長く」維持されながら変動性が高まりつつも低下が見込まれる金利、および流動性リスクの3つです。

減速しているが依然として高いインフレ率

インフレ率の上昇は、保険業界の収益性を低下させ、最終的には自己資本を悪化させる可能性があります。生命保険の負債は通常、名目額で表示された契約を基本としているため、インフレ・リスクの影響をあまり受けません。インフレ・リスクの影響を強く受けるのは損害保険業界と思われます。保険金請求権の実現コストの増加が収益性に影響を及ぼすだけでなく、保険金請求権の予想コストの増加は、保険契約準備金の増加と自己資本の悪化につながる恐れがあります。

将来の利益への影響は、保険業界が保険料を増額できるかどうかにかかっています。欧州保険・企業年金監督機構(EIOPA)の報告によると、ユーロ圏の損害保険業界の2022年10~12月期の費用と保険金請求額は、2021年10~12月期と比較してそれぞれ4.3%と11.3%増加しましたが、保険料は6.4%の増加にとどまり、2022年第4四半期のコンバインド・レシオ(損害率と事業費率を合算した比率)は99.9%と高い水準に達しました。

今後の市場動向やインフレの行方が不透明であることを踏まえると、損害保険の資産ポートフォリオとしては、負債面で起こり得るマイナスを補填するために、将来の投資収益を最大化し確保するための機会を捉えるべきであると、当社グループは考えています。

金利:より高くより長く、より変動しながら、だが低下する見込み

長期金利の上昇は、生命保険ビジネスを行う上で、自己資本にプラスの影響を与える可能性があります。特にそれがあてはまるのは、負のデュレーション・ギャップ(資産と債務のデュレーションの差)が大きい生命保険ポートフォリオの場合であり、こうした構成の場合、負債の評価額が受けるマイナスの影響が、資産側の短いデュレーションの債券評価額が受ける影響よりも大きくなると考えられるからです。

状況は保険ポートフォリオの構成によって大きく異なる可能性がありますが、EIOPAの報告によると、2022年10~12月期の時点で、欧州経済領域(EEA)の生命保険業界の債券ポートフォリオの加重平均修正デュレーションの中央値が5.7年だったのに対し、EEAの生命保険業界が有する保険契約準備金の修正デュレーションの中央値は9.5年でした。

同報告書によると、生命保険業界の保険契約準備金は、主に金利上昇により2021年10~12月から2022年10~12月期にかけて23%減少しました。また、同報告書によると、2022年10~12月期時点の資産負債比率は109.2%に達しており、これは平均して負債が資産よりも減少していることを示しています。2023年の長期利回りの上昇は、生命保険構成の自己資本に対して、さらにプラスの影響を与えた可能性が高いと見られます。

先に述べた理由から、長期金利は不安定な状態が続く可能性が高いと思われるため、さらに良い状況が今後来るかもしれませんが、今後数四半期の間は金利低下が見込まれることを踏まえると、生命保険資産ポートフォリオを運用するにあたり、このプラス効果が再び近い将来に生じることを期待すべきではなく、むしろ、反転したときの影響に注意を払うべきであると思います。デュレーション・ギャップがまだ負の状態である生命保険ポートフォリオに関しては、現在の利回りが数年ぶりの高水準にあることを利用して、デュレーション・ギャップの解消に取り組むべきであると考えます。

すべての資本市場に当てはまるわけではありませんが、資産のデュレーションの長期化は、債券市場がそのための適切な手段を提供している場合であっても、必ずしも簡単なことではありません。ここ数か月間の金利の急騰で大幅な含み損が生じており、保険資産ポートフォリオの損益に影響を及ぼさずにポートフォリオの構成を大きく動かすことは難しくなっています。

保険資産ポートフォリオは、保険料収入を利用したり、債券の償還金を再投資したりすることによってデュレーションを長くすることができますが、金利デリバティブを利用することもできます。この金利デリバティブの価値は、基礎となる金利または有利子資産に基づいています。

デリバティブには他の利点もあります。金利がイールドカーブ全体にわたって比較的高い変動性が続くと予想される状況では、金利の大きな変動は資産と負債のマッチングを阻害する可能性があり、より機敏な対応が求められると思われます。保険ポートフォリオについて、債券投資とデリバティブを組み合わせることで、デュレーションとコンベクシティ(金利が変化したときの債券価格の変化を推定する指標)のギャップを管理する際に柔軟性を高めることができると思われます。

また、この組み合わせにより、金利リスク要因と信用リスク要因をより明確に区別することができ、その結果、負債をマッチングさせる目的から生じる制約が減る分、信用エクスポージャーのリスク/リターン特性を最適化するための動きをとりやすくなると思われます。

明らかに、保険ビジネスを行う上で、特にテクニカルマージン(費差益や利差益など)を維持するのに苦労している場合、中核的な債券資産の利回りが数年ぶりの高水準にあることは、簿価利回りを再構築し将来の投資収益を確保する数少ない機会と思われます。一方、景気の減速や企業利益率の低下、実質可処分所得の低下のため、今後、持続的なインフレを保険料の引き上げで補うことが難しくなる可能性があります。

このような状況の下では、投資収益による最終損益への貢献が非常に重要になると思われます。利回りはいずれ低下するとみられるため、再投資リスクをどう管理するかに大きくかかっていると思われます。キャッシュフローを再投資し、より長期の債券資産にポートフォリオを移行させることは、ヘッジの1つの方法ですが、ここでも、ポートフォリオの回転が制約されている場合にはデリバティブを利用することができると思われます。フォワード・スワップ(将来のある時点から取引が開始されるスワップ取引)、または債券を使えば、将来の再投資利回りを確定することができると考えられます。スワップ取引によって変動金利を固定金利に取り換えることも、もう一つの方法と見ています。現在の利回り水準と中期的な金利低下見通しを踏まえると、負債が必要とするよりも高いリターンを確定させること、すなわち正味ベースでデュレーションをわずかに長くすることは魅力的に思えます。

将来の投資収益の確保は、収益性や競争力の問題だけでなく、まだ明らかに存在している流動性リスクの軽減にも寄与すると思われます。

流動性リスクは存在する

2022年秋の英国年金危機や2023年春の米国の地銀危機は、流動性ニーズのマッチングの重要性を再認識させるような出来事でした。保険資産ポートフォリオの流動性ポジションは、複数の要因から影響を受ける可能性があります。

第1の要因は、イールドカーブ全体にわたる金利の上昇です。流動性資産の価値は、価値評価の調整が通常遅れる非流動性資産やオルタナティブ資産と比べると、過去数年間の金利上昇ではるかに大きなマイナスの影響を受けました。このため、資産配分が変更され、流動性と適格担保のバッファーが減少しました。EIOPAの報告によると、EEAの保険業界ポートフォリオの流動性資産比率は2022年に急激に低下しており、さらに現在の金利は昨年末よりも上昇しています。金利の上昇を受けて、保険契約者が既存の契約を解約失効させ、よりリターンの高い貯蓄商品に資金を再配分することに積極的になる可能性もあります。

生活費の高騰も、可処分所得を補完するために一部の顧客を解約に追い込む可能性があります。この失効リスクは一部の市場で話題となっており、規制当局が調査中です。高い失効率と低い流動性バッファー、含み損の累積が重なれば、厳しい状況になる可能性があります。

保険資産運用にあたっては、利用可能な資産を合理的なコストで再調達できる枠組みなど、流動性リスク管理の解決策を導入することができます。また、流動性のバッファーを回復するため、保険資産運用のために、上場債券市場の現在の高利回りを活用するべきであると考えます。競争力のある投資リターンを保険契約者に提供することによっても、流動性を改善することができますが、これは困難を伴います。平均簿価利回りが市場金利に追いつくには時間がかかると考えられるためですが、あまりにも時間がかかると失効を拡大させる可能性があります。

インフレも、他の条件が同じとすると、新しい保険料に適切に織り込まれなければ、保険金支払額の増加により保険準備キャッシュフローを悪化させ、流動性を低下させる可能性があります。ここでも、より高い投資リターンを確保することで、この負担を軽減することができると考えられます。

デリバティブの利用は比較的大きな価値をもたらすことができると思われます。とりわけ、負債のマッチング管理、信用エクスポージャーの最適化とヘッジ、再投資リスクのヘッジ、失効リスクの軽減といった点に関して、デリバティブはより高い柔軟性を提供すると思われます。もっとも、デリバティブは流動性リスクの別の原因にもなる可能性があります。欧州の保険ポートフォリオの運用は主として、負債のマッチングを目的として固定金利を受け取る立場で金利スワップを利用したり、国外投資のヘッジのために為替ヘッジ商品を利用したりしていますが、EIOPAは2022年の金融安定性報告書で、保険業界のポートフォリオ運用について、2022年上半期に、マージン・コールを支払うため一部の資産を清算しなければならなくなり、その後の金利上昇によって流動性ポジションがさらに悪化した可能性がある、と報告しています。EIOPAは、10月に発表した別の報告書で、2022年末時点のEEAの保険業界のデリバティブ・ポジションに基づいた感度分析の結果を詳述しています。

それによれば、イールドカーブが上方に100bp平行移動すると比較的大きな流動性ニーズが生じますが、平均的には保険資産のポートフォリオには十分な流動性資産が保有されているとしています。しかし、状況は一様ではなく、調査対象の保険会社160社のうち、19%で現金不足が発生しますが、これは、最悪の場合、資産を売却する必要があることを示唆しています。

EIOPAは同じ報告書の中で、流動性管理を最適化し流動性リスクを軽減するためのツールとして、流動性ファシリティを設定することの利点を強調しています。保険資産についてはまた、デリバティブを保有するポートフォリオにおいて十分な適格担保を保有していることを確認するべきであり、可能な限り現金ではなく質の高い証券を担保として使用するべきと考えられます。

債券投資の道筋の微調整

この点に関して、当社グループは、保険債券投資管理に高度な要素を取り入れながら段階的に進めて行くアプローチが良いのではないかと考えています。

第1段階では、経済見通しの不確実性を考慮して安全策をとり、簿価利回りの再構築や、デュレーション・リスクと再投資リスクの管理に焦点を当てます。現時点では、リスク・フリー金利が利回りの最も大きな部分を占めており、また、質の高い長期債は、平均的な簿価利回りをはるかに上回る投資収益を提供していると見ています。

債券投資と金利スワップを組み合わせれば、ディフェンシブでより短いクレジット・デュレーションを保ちつつ、投資適格債の分野で、数年ぶりに高い水準となった利回りを活用する余力を生み出すことができると思われます。

当社グループは、いつもと同様、クレジット投資分野ではボラティリティと下落リスクを軽減するために、銘柄選択と国内市場以外への分散化が望ましいと考えています。デリバティブの一種であるフォワード・スワップまたはフォワード債券は、再投資リスクをヘッジし将来の投資収益を確保するために役に立つ可能性があります。これらのメリットは、会計上の観点から見て、痛みのより少ない方法でストラクチャー化することができる点です。先に述べたように、流動性と担保管理の強固な枠組みを構築することがカギになると思われます。

第2段階は、クレジット・ユニバース全体でのスプレッド拡大によって不確実性やリスクが低下することを条件として、クレジット・デリバティブやアクティブ債券上場投資信託(ETF)などを活用して、クレジット・ベータのエクスポージャーを高め、ボラティリティの急上昇を利用することです。

リスクの高い市場部分であるハイイールド債やエマージング債の分野では、当社グループはアクティブ運用ショート・デュレーション戦略を引き続き選好しています。この戦略は、資本利益率が高く、ボラティリティ・リスクや価格下落リスクが低く、流動性属性が優れていると見ています。おそらくまだこの段階には至っていないでしょうが、様々なリスク要因の全体から投資機会を捉えられるよう準備をしておく必要があると思われます。

事業構成の転換を加速

保険業界は過去10年間、保証の負担を減らすために資本集約的でない貯蓄商品を推進してきましたと見られますが、消費者もまた低金利環境下でより高い投資収益を求めてきたと思われます。2021年には、EEA全体で生命保険の収入保険料の総額が14.1%増加しました。

この伸びを牽引したのは主に指数連動型保険とユニット連動型保険(運用実績に連動する変額保険)で、34.8%増加しました。

保険業界では、この潜在的な成長力を活用するための革新的な商品の開発に向けて懸命な努力が行われているようです。例えば、持続可能なテーマ投資、持続可能なアクティブETF、または流動性が低いオルタナティブ資産へのアクセスを提供する商品があります。

金利と利回りの上昇はまた、商品の幅を広げたり、リスク・プレミアムが著しく低下した純粋な株式などと比較すると、合理的なレベルのリスクでより高い投資リターンを提供したりすることができる稀有な機会を提供していると見ています。償還期限を定めた債券ファンドやストラクチャード商品は、現在の金利上昇環境下で再び魅力的な貯蓄商品になりつつあります。

景気は減速するものの依然として高いインフレ率と金利、現在進行中の地政学的緊張、そして注目の高い11月の米国大統領選挙など、いつものように、投資家が考慮すべき問題には事欠きません。

しかし、今のところ、全体としては経済の再調整にとどまり、サイクル末の恐慌ではなく、サイクル半ばの減速であると当社グループはみています。最終的に2025年には再加速が始まるとみていますが、その前に、今後数か月間、保険資産運用にあたり、大きな投資機会が債券市場に広がっていると見ています。

(オリジナル記事は12月6日に掲載されました。こちらをご覧ください。)

この記事における意見は、特定の会社に対して運用の助言や推奨を意図するものではなく、資産運用の一般的な考え方を示しているにすぎません。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。