投資家が生物多様性を債券ポートフォリオに統合するべき理由と方法

キーポイント

-

債券投資家が生物多様性をポートフォリオに統合すべき理由として、リスク管理、プラスの影響、規制遵守の3点が挙げられる

-

生物多様性の損失は複雑な問題。それに対処するためには、積極的なエンゲージメントとセクターおよび発行体レベルでの詳細な分析が必要

-

生物多様性は、気候変動および社会的要素と切り離して考えるのではなく、総合的で持続可能なアプローチの一部として捉えなければならない

生物多様性の基本的な特徴のひとつは、それが私たちの生活のあらゆる部分に浸透していることです。そしてそれは、生物多様性の損失の影響が、投資ポートフォリオ全体にも及ぶことを意味します。どのようなアセットクラスやセクターも、それらの影響がどのように成果を変えるのか、または運用リターンにどのような影響を与えるかについて、密接に考察することから恩恵を受けると当社は考えています。

債券に特定して見てみると、投資家が運用判断を行う際に生物多様性の統合を始めるべき重要な理由がわかります。

第一に、生物多様性の損失には、債券ポートフォリオのパフォーマンスに影響を及ぼすリスクがあります。気候変動と同様に、出発点は、介在するリスクを2つの構成要素に分けて理解することです。2つの構成要素とは、生物多様性の損失および生態系の劣化から来る物理的リスクと、債務リスクの拡大を含み、問題に対処するための世界的な取り組みに関連する移行リスクです。

これらのリスクに積極的に対処せず、より持続可能で自然に配慮したビジネスモデルを採用しない企業は、コストの上昇または利益の低下に直面し、したがって将来的に債務の返済能力が低下する可能性があると当社は見ています。

- 自然関連の物理的リスク - 生物多様性および天然資源の劇的な劣化は、発行体のサプライチェーンおよび製造工程に著しい圧力を生んでおり、これが今後も続くでしょう。これが今度は売上高の減少や利益率の低下につながり、究極的には発行体の債務返済能力を弱める可能性があります。この例には土壌や植物相の減少による洪水リスクの増大や原材料の調達困難、作物栽培に適した土地の減少、製造拠点の強制移転によるコストなどがあります。

TNFD’s definitions of risks, Taskforce on Nature-related Financial Disclosures, retrieved March 2023 - たとえば原子力セクターや製紙産業は大規模な取水に責任のあるセクターのひとつであり、多くの場合、水源の近くで操業しています。これらの産業にとって、水の利用可能性は今後、本格的な業務運用リスクとなる可能性があります。新規の原子力発電所の多くが海の近くに建設されていますが、既存の内陸拠点は一定水準の水ストレスに直面すると予想されます。

Liquid assets: Why water stress should be a priority for responsible investors, AXA IM, December 2022 - 自然関連の移行リスク ― 生物多様性の損失の危険に対する消費者の意識度が上がり、自然に対する悪影響との結び付きが最も少ない製品やサービスへと消費習慣をシフトさせる可能性があります。そういったシフトは一企業の製品ボイコットが幅広い消費者層で起こるような、論議を醸すイベントに直面した場合、より深刻化するでしょう。さらに発行体は、規制の進化、技術の飛躍的進歩、市場の変化、訴訟といったリスクに直面する可能性もあります。

- 負債に関する移行リスクの良い例に、パーフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)に絡んだ米国の訴訟があります。これは消費財に使用された大規模で複雑な一連の合成化学物質です。この訴訟により、米国および欧州連合の双方で、これらのいわゆる「永久に残る化学物質」を標的とした禁止措置につながる可能性がある新たな規制措置が生まれました。もうひとつの最近の例は、英国など一部の国におけるプラスチック包装に対する課税の導入であり、プラスチックを大量使用する企業がビジネスモデルを課税に適応させるよう誘導を図っています。

The UK plastic packaging tax came into force on 1 April 2022.

当社の見解では、自然に関連する様々なカテゴリーのリスク間の相互作用、特に物理的リスクおよび移行リスクの連鎖的な相互作用が、最終的に世界中でグローバル経済に影響をもたらす自然関連のシステミックリスクにつながる可能性もあります。

アセットオーナー:高まる機運

債券投資家が行動を起こす必要があると当社が考える第二の理由は、自らの投資や資金調達における生物多様性フットプリントを削減することで、生物多様性に対するマイナスの影響を緩和させたいと望むアセットオーナーの関心が高まっているからです。この論拠は、純粋な運用パフォーマンスを超えて「ダブル・マテリアリティ(二重の重要性)」に拡張されます。これは、投資家は外的環境がポートフォリオにもたらす影響だけでなく、ポートフォリオが世界の自然・社会資本にもたらす影響も考慮すべきとする考え方です。

このプロセスは2つの方法で起こりえます。ポートフォリオがもたらすマイナスの影響を削減すること、または様々なセクターで変化を起こす可能性のある自然にやさしいソリューションを特定・支援することです。

「生物多様性条約」および「気候変動に関する政府間パネル(IPCC)」では、生物多様性の損失を逆転させるために生物多様性ソリューションに割り当てるべき金額を、年間1,500~4,400億ドルと推定しています。

(より多くの)規制が進行中

2021年に「自然関連財務情報開示タスクフォース(TNFD)」が創設され、リスク、影響、機会、依存に関する開示および評価のための枠組みを作成することで、財務・経営上の意思決定に生物多様性を要因として組み入れるための支援を目指しています。TNFDの推奨事項全容は2023年9月に完成される計画であり、「気候関連財務情報開示タスクフォース(TCFD)」と同じ4つの柱、つまりガバナンス、戦略、リスクとインパクトの管理、指標と目標を軸として展開する予定です。

幸い、多くの投資家が、生物多様性を検討しTNFDの枠組みを適用する際に、TCFDからの要件を導入する上での経験を活用できるでしょう。リスク、指標、目標は異なるかもしれませんが、データへのアクセスおよびポートフォリオ内での実装に関する習得事項は、類似したガバナンスの枠組みに適用されるでしょう。TCFDと同様に、TNFD採用の拡大が瞬く間に多くの投資家への報告義務となり、すべての投資家の間でこのテーマに対するより良い理解が必要となる可能性があると当社は考えます。

このように、生物多様性を中心に据えるべき3つの原動力は次の通りです。まず、いっそう明確になるリスクです。そして、規模の大きいアセットオーナーは、自らの影響を測定し、ポートフォリオを適応させる方法を検討し始めているということです。そして、このプロセスは、規制要求が高まることで拍車がかかっているということです。では次の課題は、生物多様性を債券ポートフォリオにどのように統合すべきか、ということです。

ポートフォリオのリスクとインパクトを評価

債券投資家が生物多様性をどの程度考慮できるかは、信頼できるポートフォリオの判断を可能にする情報の入手可能性によって決まります。データの入手可能性、品質、対象範囲のすべてが非常に重要であり、データが何を示すことを目的としているか(ポートフォリオへのリスク、ポートフォリオへのインパクト、または将来の自然関連の目標との整合性など)も同様に重要です。生物多様性データの入手可能性は完璧ではありません。しかし、統合開始への障害とするのではなく、ポートフォリオレベルの決定でこれを認識するべきです。

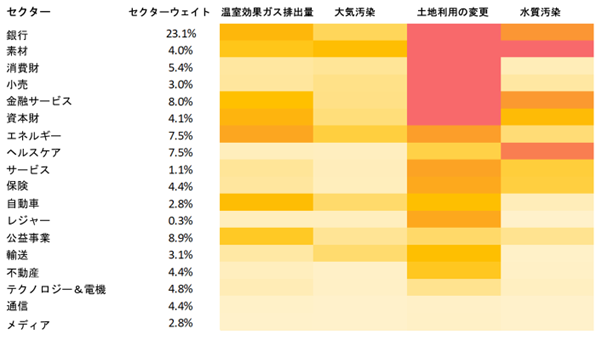

下のヒートマップは、世界の投資適格クレジットセクター全体における生物多様性の損失の主要な要因4つを、Iceberg Data Lab(アイスバーグ・データ・ラボ)が提供する企業生物多様性フットプリント(CBF)指標を用いて測定された形で示しています。

生物多様性のホットスポットを識別する

出所:Iceberg Data Lab。2022年12月31日時点のデータ。説明を簡易化するため、CBFは色の尺度に変換されました。最も影響の大きいセクター(百万ユーロの投資に対しておよそマイナス0.2km2 MSAのスコア)を赤で、これに対し最も影響が小さい(MSAがゼロに近い)セクターを薄いオレンジで表示しています。

最も際立つ発見のひとつは、土地利用の変更が総合的な生物多様性の損失にどれだけ著しく寄与しているかです。土地利用の変更を、生物多様性に対する主要圧力として特定することは、科学的コンセンサスと一致しています。

投資プロセスの一部としての生物多様性

諸セクターおよび特定の発行体を通してポートフォリオの「ホットスポット」を識別した後で、投資家は生物多様性の統合におけるベストプラクティスが存在する場所を反映する目的で、ポートフォリオの再調整プロセスを開始できます。

基本的な出発点は、生物多様性フットプリントが高いながらもそれを削減する意欲が低い発行体から離れ、同じセクターでリスクとインパクトを特定し、それらを管理(または削減)および監視している企業の方にポートフォリオを傾けることです。ここではあらゆる企業目標の野心と信頼性を評価するため、発行体レベルの詳しい分析が非常に重要です。

債券投資家は、ポートフォリオ内の生物多様性関連リスクを緩和する目的で、債券の償還期限を活用するという手もあります。たとえば、天然資源への依存度または生物多様性フットプリントが高い発行体に対して償還期限の短い投資のみを行い、それらの企業が償還期限までにリスクの緩和またはフットプリント低減のために十分な成果を上げた場合にのみ再投資を行うといった手法です。

しかし、債券ポートフォリオに変更をもたらすこのプロセス管理について、どのように対応できるしょうか?すべての債券投資家はポートフォリオの流入(または流出)および積極的な入れ替えを活用して戦略を再構築でき、そしてポートフォリオの一部が毎年満期を迎えるという補足的なメリットもあり、短期デュレーション戦略ではそれが25%に上ることもよくあります。ポートフォリオ マネージャーはこの自然な回転により、生物多様性の統合におけるベストプラクティスに自らの戦略を再調整し、コスト効率の良い方法で生物多様性の目標を達成する目的で、収益の再投資を行う対象を選択できます。

科学ベースの行程およびセクター別ガイドライン、つまり「科学的根拠に基づく目標ネットワーク(SBTN)」による公布が期待されるガイドラインの今後のリリースは、企業や投資家が意思決定プロセスに生物多様性を統合する能力を高めるはずです。

重要なセクターや発行体とのエンゲージメント

発行体が自社の生物多様性フットプリントを削減する目的でビジネス慣行をシフトさせるよう、建設的な対話をもち積極的に奨励することが、ポジティブな変化を促す上で重要な方法です。これは投資の観点からすれば、ポートフォリオ内の「ホットスポット」を特定し、自然関連の重要なテーマに関する発行体との話し合いを構築するのに役立ちます。生物多様性の損失によるサプライチェーンへの影響や消費者リスクについて、発行体が認識を高め、回復力を高めるのに役立ちます。言い換えれば、発行体の債務返済能力を損なわせかねない不慮の事態を避けるのです。

インパクトの観点から見ると、持続可能な投資家はこのような対話により、自然資本の保護に役立つシステミックな変化を促すために投資先企業と緊密に協力することで、責任を分担することになると考えられます。

ケーススタディー ― グリーンボンドにおける生物多様性関連プロジェクト

大半の債券は、発行体の一般経費および設備投資に融資するものです。しかしグリーンボンド、ソーシャルボンド、サステナビリティボンドなど、調達資金の使途限定型の債券は、環境や社会面での目標に貢献するプロジェクトに直接結び付けられます。現行では明示的な「生物多様性」債券はありませんが、複数のグリーンボンドが生物多様性への重要な示唆があります。「気候債券イニシアチブ(CBI)」による2021 Sustainable Debt Report(2021年度持続可能な債務報告)によると、2021年に分析の対象となった持続可能なグリーンボンド資金の使途の少なくとも15%が土地利用、水、廃棄物といったプロジェクトのカテゴリーに充てられました。

報告書はまた2014年以降、土地利用プロジェクトの融資が遅いペースながらも前向きの上昇をしていることを示しています。サステナビリティリンク債(SLB)市場に関するアクサ IM の社内調査も同じ結論に達しています。2022年に分析された全SLBのうち15~18%が自然関連の目標を統合しており、その大半が廃棄物および水の管理に焦点を置いています。

生物多様性に関する明確な軌道がない現時点では、企業は気候志向グリーンボンドの発行を選好します。したがって調達資金の使途限定型の自然関連債券の発行は、多くがソブリン発行体によるものです。

生物多様性の課題を債券に統合することは一連のツールを通して達成できます。また、広範なグリーンボンドや従来の債券ポートフォリオの一部として明示的な生物多様性の目標を掲げる債券を選択することは、この目標に大きく貢献する可能性があります。

緊急課題に最も関連性の高いセクターや発行体にエンゲージメントを集中させることが重要です(ホットスポットのグラフ参照)。気候変動と同様、生物多様性の損失に対する取り組みは、企業との個々の対話から「ネイチャー・アクション100」

エンゲージメントのいくつかのケースでは、発行体がおそらく短期的な収益性低下を恐れて、ビジネス慣行を変えるのに難色を示す可能性があります。ここでは、明確で確立されたエンゲージメントの枠組みおよびエスカレーションプロセス(極端な場合ではダイベストメント(投資撤退)にさえ至ることもある)が、エンゲージメント活動に基づくモニタリングやアクションに非常に重要です。

ポートフォリオの生物多様性フットプリント削減で最も迅速な方法として、ダイベストメントを考える投資家もあるかもしれませんが、包括的で有効なエンゲージメント戦略に対して逆効果となる可能性があります。要するに、ダイベストメントを行った場合、投資可能ユニバースが縮小し、発行体に対する影響力や接点が消滅することを意味します。生物多様性関連データがまだ成熟途上であり、かつ金融機関がまだ生物多様性の保護というテーマに関して知識を構築中であることから、自然関連リスクに効果的に対処し機会を特定するという目的では、ダイベストメントよりもアクティブなエンゲージメント戦略がより良く適応しているかもしれません。

生物多様性をその他のサステナブル投資との関連でどこに位置付けるか

気候、生物多様性、社会的要素には表裏一体の結び付きがあります。他の要素を犠牲にしてまで、ひとつの要素を追求する価値はほとんどありません。たとえば気候変動と生物多様性の間には明確な関連性があります。

-

気候変動は、生物多様性の損失の5つの直接原因のひとつ。したがって気候変動の抑制は、生物多様性の劣化を緩和させるソリューションの一部である。

-

マングローブや森林地などの自然資本および自然ベースのソリューションは、生物多様性価値の高いエリアを代表するだけでなく、人為的な炭素排出量を相殺できる理想的な炭素吸収源でもある。

-

気候変動ソリューションの一部には、生物多様性に重大な影響を及ぼし、生物多様性の劣化を助長させるものがある。そのひとつの例は新規ダムの建設。ダムはクリーンエネルギーを提供する一方、周囲の生物多様性と生態系に著しい影響を及ぼす可能性がある。したがって、持続可能な経済への効果的な移行には、環境リスクの全体的評価がカギとなる。

気候変動を投資に統合する際には、経済活動の生物多様性および社会的問題への影響を検討するために、ライフサイクル全体とバリューチェーンの分析を実施すべきと当社は考えます。概して、実施されるファンダメンタルズ分析は少なくとも「大きな損害を与えない」原則に基づくべきです。こうすることで各々の主要分野で、他の分野を損なうことなく、ポジティブな進歩が見込めます。

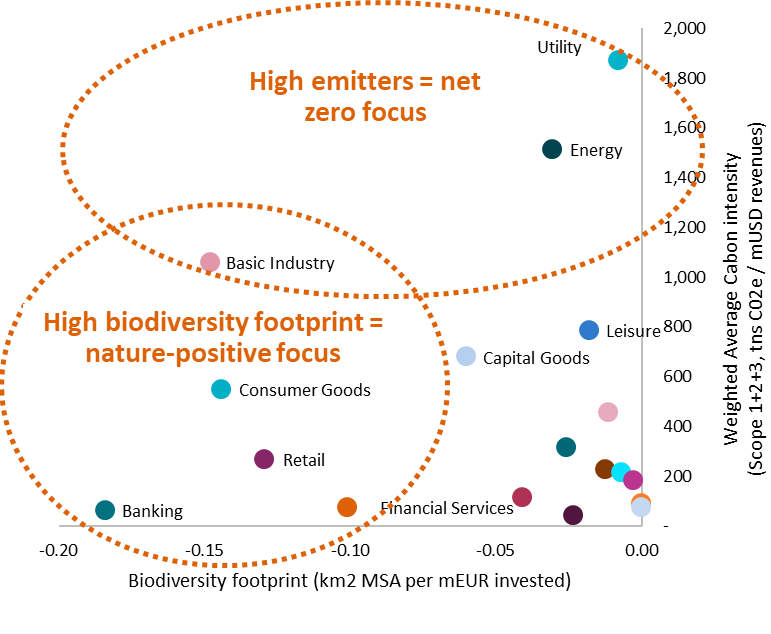

下のグラフは、世界の投資適格クレジットセクター全体の加重平均炭素強度(WACI)と生物多様性フットプリント(気候変動を除く)の相関を示したものです。

生物多様性の損失と炭素排出量の相関

(横軸が生物多様性フットプリント、縦軸が加重平均炭素強度。上の点線の丸は「炭素排出量が多く、ネットゼロ対応で注目されるセクター」、下の点線の丸は「生物多様性フットプリントが多く、自然にポジティブな対応で注目されるセクター」)

加重平均炭素強度(WACI、スコープ1+2+3、売上高100万米ドル当たりのCO2相当量トン)、生物多様性フットプリント(投資100万ユーロ当たりのkm2 MSA)出所:アクサIM、Trucost、Iceberg Data Lab、2022年12月31日現在

素材産業など、気候変動および生物多様性の危機に同時かつ大々的に対処しなければならないことが明らかなセクターがある一方で、どちらか一方に焦点を絞る(公益事業における気候変動や消費財における生物多様性など)ことができるセクターもありますが、それでも、横断的な環境への被害を避けるために最小限のセーフガードを講じる必要があります。

ネットゼロへの道程において社会的インパクトに重きを置く「公正な移行」を投資家が準備・検討する必要があるのと同様に、生物多様性の損失は、投資家の炭素「トンネルビジョン(炭素問題だけの視野狭窄に陥ること)」の犠牲になってはならないもうひとつの要素です。

債券投資家は今、変化を生み出せる

生物多様性の損失は、投資家のポートフォリオにもたらされる潜在的リスク、投資が世界に及ぼすインパクト、今後の規制などを理由に、投資家の課題として急速に重要性を増しています。

債券投資家は流動資本の巨大な供給源として、この急速に浮上しつつあるテーマで大きな役割を担っており、ポートフォリオの生物多様性フットプリントを積極的に改善するための措置を今すぐ取ることができます。実施の選択肢全体に共通するテーマについては、分析は入手できるデータの全容を検討しなければならない反面、最終的には銘柄およびセクター固有のファンダメンタルズ分析に導かれるべきと当社では見ています。こうすることで、投資家は次のことを実現できます。

-

生物多様性のテーマに対して社内の知識と専門知見を築く

-

自然関連のインパクト、依存性、リスク、機会を特定し、適切に管理する

-

最も適切なエンゲージメントのアジェンダおよびエスカレーション戦術を設定する

投資家はこのようにして、生物多様性(および気候)を効率的にポートフォリオに統合でき、潜在的にパフォーマンスへのマイナスの影響を回避し、リターンにプラスの貢献をするのと同時に世界の経済および人々に長期的な恩恵をもたらすと当社は考えます。

(オリジナル記事は4月17日に公開されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。