インフレが収束しない場合にインフレ連動債をどうみるか

キーポイント

-

インフレは、減速すると見込まれつつ従来の標準から見て高い水準を保っており、リスクバランスが上向き方向の状態が続いている

-

将来のインフレに対する市場のプライシングと金利動向は矛盾している

-

インフレ連動債のロングポジションは、魅力的なリスク・リターンの機会を提供する可能性がある

年初以降「ディスインフレ」の話題で持ち切り

「ディスインフレ(インフレの鎮静化)」が2023年の流行語になりつつあることは、理解できます。米国では、総合消費者物価指数(CPI)およびコアCPIの双方がピークに達した一方、ユーロ圏では総合 CPI が転換点に達した模様です。それでも今年は、インフレ率が中央銀行の目標値を上回り高い水準にとどまると当社は予測しています。これはリスクがまだ上方に傾いているためで、毎月のインフレ率が高い水準を保つ可能性が高いからです。1~3月期だけを取ってみても、中国市場の再開といった要素が世界のエネルギー価格やコモディティ価格を押し上げるかもしれません。このような上振れリスクはインフレの減速ペースを下げ、インフレ連動債のインカムがプラスに保たれることを意味する可能性があります。

インフレトレンドが今年前半に低下したとしても、その他の上振れリスクにより、夏にはインフレの反発があるかもしれません。インフレを助長する可能性のある主な要素として脱グローバル化、財政支出、グリーン革命などがある一方、大きな未知の要素は、景気後退がインフレ率を下げるのに十分となるかどうかです。

市場の現在のプライシングは、インフレは一時的

では今こそが、デュレーションヘッジを捨ててデュレーションを保有する時でしょうか。当社は、少なくとも短期的にはそう考えます。市場がディスインフレの到来を確信するあまり、インフレが「一時的」とするプライシングになっており、主要債券市場において矛盾が生じているためです。

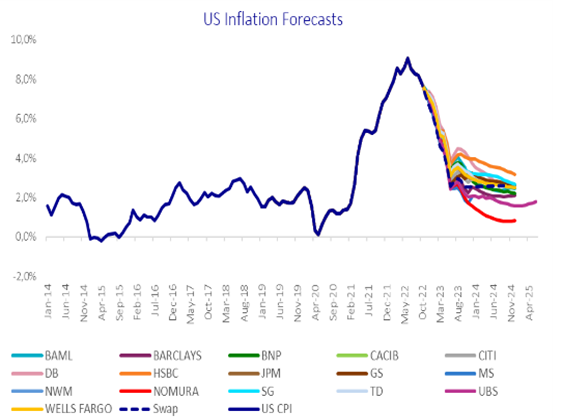

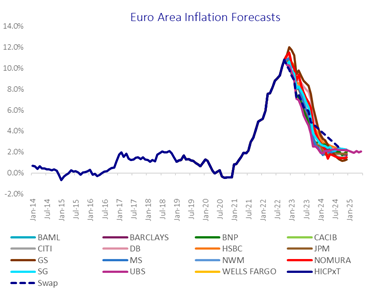

2022年12月に当社が行ったインフレ調査が示す通り、エコノミストの予想は2023年末にはおおむね目標値に戻るとしています。

米国とユーロ圏のインフレ予想

出所:アクサ IM、プライマリーディーラーの予想。例示のみを目的としています

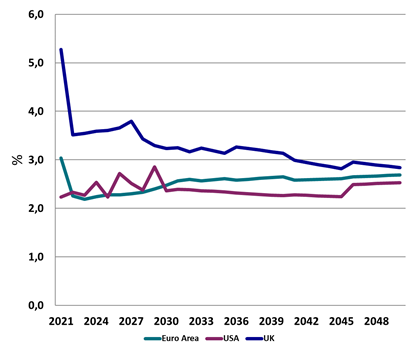

その後は30年間にわたり目標値近くにとどまると予想されています。

インフレの長期予想

出所:アクサ IM、Bloomberg 2022年12月31日付。例示のみを目的としています。本文中の予測が現実に起こる保証はありません

インフレに関する市場のプライシングは不合理

インフレが予想以上に長引き、より広範囲に及んでいることを考慮すれば、将来のインフレに対する市場のプライシングは自己満足的と当社は考えます。インフレに対する市場のプライシングは非現実的に見えます。インフレ率の変動性が高いことは実績が示しており、中央銀行の目標値より高いこともあれば低いこともありましたが、今後30年にわたりインフレが目標値に近いとする市場予想は大胆に思えます。したがって、インフレが上下に動く可能性はあるものの、2%に到達した後そこにとどまる可能性は非常に低いと考えられます。エネルギー価格が最近下がったことは、金利の動きよりも原油価格に敏感な短期デュレーションにとって特に、近い将来下振れリスクを生む可能性がありますが、中期的なリスクは上振れです。

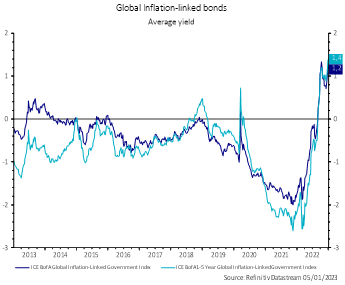

市場価格は、インフレが目標値に戻るという想定と同時に、ユーロ金融危機以来最も厳しい金融政策を織り込んでいます。プラスの実質利回りが金融引き締め政策を示唆することから、当社では実質利回りを使用し、金融政策がどの程度引き締まるかを予想します。実質利回りは過去10年間にわたりマイナスでしたが、下記のチャートが示すように、現在10年以上で最高の水準にあります。

世界のインフレ連動債の平均利回り

青はICE BofA グローバル・インフレ連動政府債指数、水色はICE BofA 1~5年グローバル・インフレ連動政府債指数 出所:アクサ IM、Refinitiv Datasteam、2023年1月5日付。

インフレおよび金利市場は矛盾したメッセージを送っていると当社は考える

つまり、インフレ関連市場がインフレ率の正常化を示唆している一方で、金利市場は金融引き締め政策を示唆しているものです。これは2023年の最大の矛盾になるかもしれません。

ロングポジションにより、この状況を活用

こういった不確実な市場で舵取りしていく中、投資家は状況を利用するために、インフレ・ポートフォリオをロングポジションに調整してみるべきと当社は考えます。インフレ連動債に対する長期デュレーションのポジションは、インフレおよび金利の両方へのエクスポージャーを持つからです。現状は、金利が高すぎるか、市場が織り込んでいるインフレ率が低すぎるか、のどちらかです。いずれにしても、どちらかが今後譲歩することになります。インフレ連動債を購入し、デュレーション・エクスポージャーを維持することで、2023年に向けて良好なリスク・リターンの機会を得る可能性があると当社は見ています。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。