インフレ連動債がデュレーション追加に有効な理由

減速しつつあるインフレ

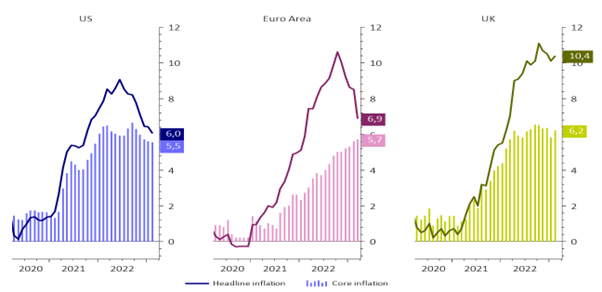

インフレが2022年に米国、英国、ユーロ圏で40年ぶりの高水準に達した後、ディスインフレ(インフレの鎮静化)プロセスが始まっています。総合インフレ率(食品およびエネルギー価格を含む)は、かなり安定したペースで低下しています。一例として、ユーロ圏のインフレ率(速報値)は3月に前年同月比6.9%となりましたが、これは2022年終盤の10.6%から低下しています。これには注意すべきことがあり、インフレ低下の主な理由は、ベース効果と呼ばれるものです。価格が低下しているわけではなく、価格上昇のペースが前年同月に比べて少し遅くなっただけであり、政策立案者にとっては喜ぶに及びません。

コアインフレ率が依然としてホットスポット

総合インフレ率の減速は朗報のように思えるかもしれませんが、残念ながらコアインフレ率が依然として高すぎるため、十分ではありません。食品およびエネルギー価格を除外するコアインフレ率は、商品とサービスの価格に焦点を当てているため、国内で生じるインフレ率のより良い指標と見られています。

コアインフレ率は英国ではサイクルの最高水準近くにとどまっており、ユーロ圏では加速を続けています。米国では新型コロナウイルス関連インフレがなくなったことで商品価格が低下したため、コアインフレ率が減速しましたが、サービス価格(特に住宅価格を除いたものは、米連邦準備制度理事会(FRB)にとって主要指標)は2022年9月の6.6%から若干低下した5.5%にとどまっています。

世界のインフレ率推移

(前年同月比、単位%。折れ線は総合インフレ率、棒グラフはコアインフレ率。左から米国、ユーロ圏、英国)

出所:アクサIM、Datastream、2023年4月5日時点

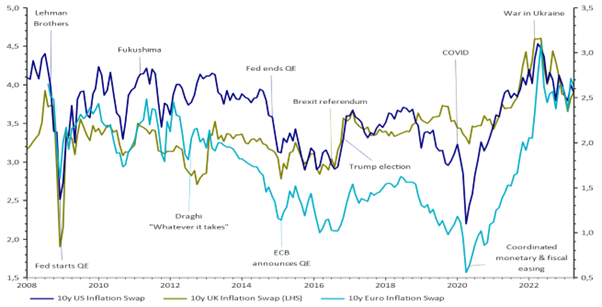

将来のインフレに関する市場予想は緩やか

インフレ率が断固として高い水準にあるにもかかわらず、エコノミストは2023年中にインフレ率が急低下すると予想しています。コンセンサス予想は、米国のインフレ率は夏の終盤までに、FRBの目標値2%を若干上回るだけの3%に達すると見込んでいます。エコノミストは、ユーロ圏のインフレ率は、2023年の年末頃に3%近くに達すると予想しています。

インフレが許容できる水準に早期に戻ると予想しているのは、エコノミストだけではありません。市場価格も類似シナリオを織り込んでいます。インフレ連動債の価格に織り込まれた平均年間インフレ率を反映する「ブレークイーブンインフレ率」は、米国のインフレ率が今後の10年間に年平均2.4%で推移するとの予想を示していますが、これはユーロ圏の2.6%をほんのわずか下回るに過ぎません。

10年インフレスワップレートの推移

(青が米国、緑が英国、水色がユーロ圏)

出所:アクサIM、Datastream、 2023年4月5日時点

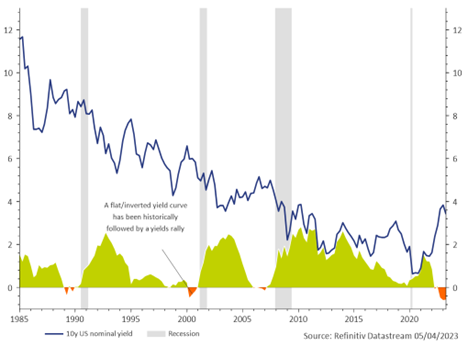

債券市場は金融環境のタイト化を示唆しており、今がデュレーションを追加すべき好機であることを表している可能性がある

銀行は、短期で借り入れて長期で貸し付ける傾向にあり、逆イールドカーブ(長短金利の逆転現象)は通常与信拡大の減速と連想され、金利がピークに達する時期に関する主要指標となっています。最近の銀行セクターの混乱が、昨年11月以降の米国債の逆イールド状態と相まって、夏までにFRBが利上げを休止する可能性が高くなっています。このような利上げ休止は、従来からデュレーションに関する強気のシグナルでした。

逆イールドカーブ:景気後退のシグナルか

(折れ線は米10年国債名目利回り、灰色の帯は景気後退期、緑およびオレンジは長短金利差、オレンジの部分が逆イールド)

出所:アクサIM、Datastream および Bloomberg、2023年4月5日時点

インフレ連動債は、ポートフォリオにデュレーションを追加する上で、最も適切な方法と考えられる

景気循環に対する戦略として、デュレーションの追加を始めるのに今が適切な時期だと当社は考える一方で、インフレが高水準にとどまるリスクがあるため、インフレ連動債を通じて長期デュレーションのポジションを取ることが最も望ましいと当社は見ています。

インフレ連動債は政府が発行するため、流動性が高く、格付けも高い傾向にあります。これに加え、過去18カ月間にわたる金融引き締めにより、インフレ連動債の利回り(投資家が将来のインフレに上乗せして獲得するプレミアムで、実質利回りとも呼ばれる)が償還期限に応じて2009~2010年以来の最高水準に達しています。

ブレークイーブンインフレ率は、市場が中央銀行の目標値に将来のインフレに対するわずかなプレミアムを付加しているだけであることから安値であることを考えると、当社ではインフレ連動債の市場に魅力的なリスク/リターンがあると見ています。

世界のインフレ債の 1~5年平均実質利回り(緑)と世界のインフレ債の 全償還期限平均実質利回り(青)

出所:アクサIM、Bloomberg、2023年4月5日時点、例示のみを目的としています。過去の実績は、将来の収益や動向を保証するものではなく、指標となるものではありません。

実質利回りが現在大きくプラスの領域にあり、ブレークイーブンインフレ率が緩やかなインフレ見通しを織り込んでいることから、当社はこの状況がインフレ連動債にとって魅力的な機会を生んでいると考えます。

したがって、償還期限が短期および中期の米国、英国、ユーロ圏のインフレ連動債を通したデュレーションの追加が魅力的と思われます。現在の環境もまた、名目債とインフレ連動債を活用するフレキシブルアプローチに適しています。

最近の利上げが経済に反映するには時間がかかることから、当社はインフレ連動債が夏まで高い(ユーロ建て、年換算なしで3%以上)状況が続くと予想しています。これが魅力的なインフレ機会を生むと考えられます。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。