コスト重視のバイ・アンド・メインテイン債券戦略でパッシブ・クレジット運用の欠点を回避

キーポイント

-

バイ・アンド・メインテイン戦略は、ファンダメンタル分析に基づくクレジット銘柄選択、リスクを最適化したポートフォリオ構築、売買によるパフォーマンス毀損の最小化を通じアウトパフォームを目指す。

-

当戦略は、信用格付け引き下げによる影響を軽減させ、債券収益やクライアント・フロー、限定的な売買によりアロケーションを更新することで、市場環境の変化に対する強靭性を構築する。

-

バイ・アンド・メインテイン戦略は、長期的な信用ファンダメンタルズに注目し、リスクの高い短期エクスポージャーを避け、代わりに安定したリターンとダウンサイド・リスクに対する保護の提供を目指す。

バイ・アンド・メインテイン(B&M)クレジット戦略は、従来型クレジット・ポートフォリオと同じ特徴、同じ潜在的利益を持っています。この戦略は、保有債券から生じる利回り、対国債スプレッド、インカム、潜在的リターンを提供するとともに、投資家の責任投資目的を満たす可能性もあります。

B&Mクレジット戦略は、2008年の金融危機後に投資家の間で脚光を浴びました。投資家が比較的低コストでクレジット商品へのアクセスを求め、アクティブ運用戦略の直接コスト(手数料)や間接コスト(取引コスト)に難色を示す一方、従来型パッシブ運用戦略に内在する欠点、つまり、格下げされた債券の売却を余儀なくされたり、リスク特性の変動にさらされることなどを避けようとしたためです。

B&M戦略は、さまざまなタイプの投資家にメリットを提供します。

マルチアセット投資家 – B&Mのクレジット・エクスポージャーは、一般的に、リスク資産に対してリスク軽減と分散化の明確な選択肢を提供できる、と当社は考えています。国債利回りが大幅に上昇している今は、特にそう言えます。また、B&Mのリスク・エクスポージャーは、市場サイクル全体を通じて比較的一貫するように設計されており、クレジット・アロケーションにおけるリスク・エクスポージャーの理解とモデル化を容易にしています。

負債(キャッシュフロー重視の投資家 )- B&Mにおいては潜在的なキャピタルゲインが利点であり、一方で金利エクスポージャーと予測可能なインカム収入は、確定給付年金基金や保険会社などにおける負債リスクとキャッシュフロー要件のマッチングを容易にします。

会計上またはソルベンシーの制約を受けている投資家 - B&Mの低水準の売買と安定的なリスク特性は、損益計算書の管理や、一定のソルベンシー資本比率の維持に役立ちます。

ミューチュアルファンドの従来型パッシブ債券運用はコスト高

多くの新規B&M投資家は、従来型パッシブ債券運用の非効率性やリスクをすでに理解しています。これらは次のように分類できます。

1. 指数の構成 – どの銘柄が指数に含まれ、除外されるか

2. 指数の構築 – 指数に含まれる銘柄のウェイトの変化

1)指数の構成要素 – 格下げと除外のコスト

従来型パッシブ債券運用は、参照指数の構成ルールに縛られており、格下げ銘柄や指数から除外された銘柄の強制売却により損失が発生します。

大半のパッシブ戦略は、参照指数の対象範囲外に信用格付けが引き下げられた債券を売らざるを得ません。例えば、パッシブ運用適格ファンドの場合、ハイイールド債に格下げされた債券は売らざるを得ません。これは、パッシブ投資家が直面する最大の間接コストの一つであり、アクティブ戦略(B&Mを含む)とパッシブ戦略の手数料格差よりも大きい可能性があります。

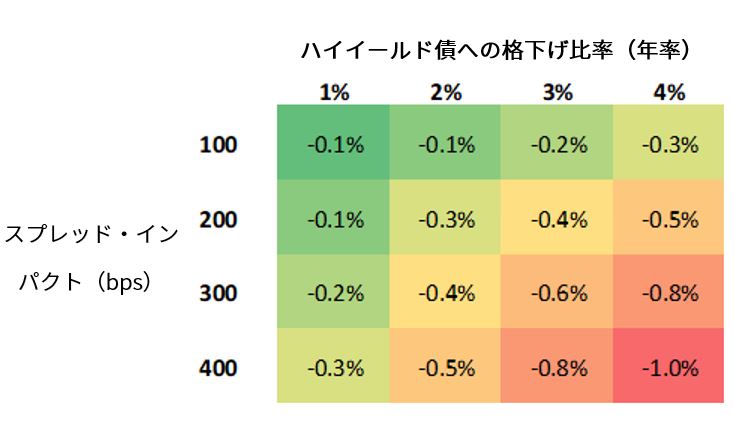

下表は、格下げ比率とスプレッド・インパクトに関するさまざまなシナリオがパッシブ・ミューチュアルファンド投資家に与える影響を示しています。1「格下げ比率」とは、当該指数でハイイールド債に格下げされた銘柄の割合(年率)です。「スプレッド・インパクト」とは、債券が投資適格債からハイイールド債に格下げされることによって生じる信用スプレッドの拡大を示します。

格下げ比率とスプレッド・インパクトに関するシナリオにおけるパッシブ運用コストの例示

出所:アクサIM、2023年5月31日時点

たとえば、2023年5月31日時点においては、投資適格債の最も低い格付け区分(BBB)とハイイールド債の最も高い格付区分(BB)とのスプレッド格差は176ベーシスポイント(bps)で、過去10年平均の156bpsをわずかに上回っています。

このデータを使用し、かつハイイールド債への格下げの過去の平均水準(毎年約2%)を考慮すると、従来型パッシブ運用のパフォーマンスへの影響は年間20~30bpsに達する可能性があり、指数追随型パッシブ・ファンドの「低手数料」よりも大幅に高くなります。

このリスクは経済的ストレスの期間に大きくなります。この期間中は、格下げ比率とスプレッド・インパクトの両方が上昇する可能性があり、それらの債券売却のための直接的な取引コストも増加する可能性があります。市場の下落時には、格付けの高い債券よりも低い債券の方が大きい影響を受けるのは当然のことでしょう。

指数の構成要素に関連する最後の懸念は、満期まで1年未満となった債券が指数から除外されることです(したがって、これらの指数に追随するパッシブ戦略からも除外されます)。これによるスプレッド・インパクトと取引コストは重要ではありませんが、これはシステム的な売却であり、レラティブバリューの観点からの売却タイミングを考慮に入れていません。

2) 指数の構築 – リスクおよび責任投資エクスポージャー

従来型クレジット指数や「親」クレジット指数を基準として運用されているパッシブ戦略は、それら指数の構築ルールに拘束されます。このため、投資家は変化するリスクや意図しないリスクにさらされる可能性があり、一方で純粋な複製という側面のため、責任投資を投資プロセスにしっかりと統合することは難しくなります。

従来型債券指数におけるアロケーションは、通常、債券残高の時価総額によってウェイト付けされます。したがって、より多くの債券を発行する発行体、国または業界は、指数内でより高いウェイトを占めることになります。つまり、最も負債が多く、しばしば最もレバレッジが高い発行体が、パッシブ・ポートフォリオ内でより大きなウェイトを占める可能性があります。指数構築のこの要素は、債券に投資する際の大半の投資家の目的、すなわち安定的なキャピタルゲインとダウンサイド・リスクに対する保護に反しています。

この一例は、2008年に世界金融危機が起きる前の金融サービスセクターの拡大です。過度の融資と支出のため、世界クレジット指数に占める金融セクターの割合は、2000年代初頭の40%から危機直前には50%を超えました。

投資家は、時間をかけて生じる指数のリスク特性の変動に気づかない可能性があります。もう一つの例として、BBB格債の規模は、金融危機直後の25%から2023年5月31日現在では47%に拡大しており、投資適格債で最も低い格付けであるBBBマイナス格債の規模は、同期間に倍増し10%となっています。

リスク管理のテーマを続けると、多くのパッシブ戦略は、ルールに基づいたポートフォリオ構築アプローチにおいて、責任投資に関する新たな懸念を正確に統合するのに苦労するかもしれません。なお、親指数に対するわずかなトラッキングエラーでも、ポートフォリオの責任投資フットプリントを大幅に改善することが可能です。

気候関連データは過去数年間で急速に改善されていますが、排出データの正確性や範囲、気候リスク・エクスポージャーからネットゼロ整合度の測定まで、改善の余地は依然としてかなりあります。また、生物多様性に関するデータの利用可能性はまだ初期段階にあり、従来型パッシブ戦略は、急速に進化するこれらの尺度をポートフォリオに統合するための信頼できる方法を持っていません。

B&Mは、パッシブ運用の構成要素および構築の非効率性を克服し得る

B&M戦略は、従来型パッシブ運用の非効率性に対処することを明確に目指して設計されています。B&M戦略は、格下げ管理を注意深く実施し、アクティブ運用プロセスを用いて、お客様の継続的なニーズに合った柔軟でリスクを最適化したポートフォリオを提供します。

B&M戦略には、格下げされた債券による悪影響を最小限に抑えるための3つのルートがあります。

1) 格下げされる可能性がある債券を回避する – B&M戦略の徹底的なファンダメンタル債券リサーチとクレジット銘柄選択プロセスを通じて行います。

2) アクティブ・ポートフォリオ構築を通じてリスク・エクスポージャーを軽減する – ハイイールド債への格下げをすべて回避できるわけではないですが、軽減の例として、信用の質が低い債券については償還が短いもののみ保有することや、特定の銘柄やセクターにリスクが過度に集中するのを避けるために各債券のウェイトをほぼ均等に保つことなどが挙げられます。

3) 格下げされた債券をやみくもに売らない – ハイイールド債に格下げされたとしても、かなり短い期間で債券が回復する可能性があるため、債券を保有し続けることで指数をアウトパフォームする機会が生じます。

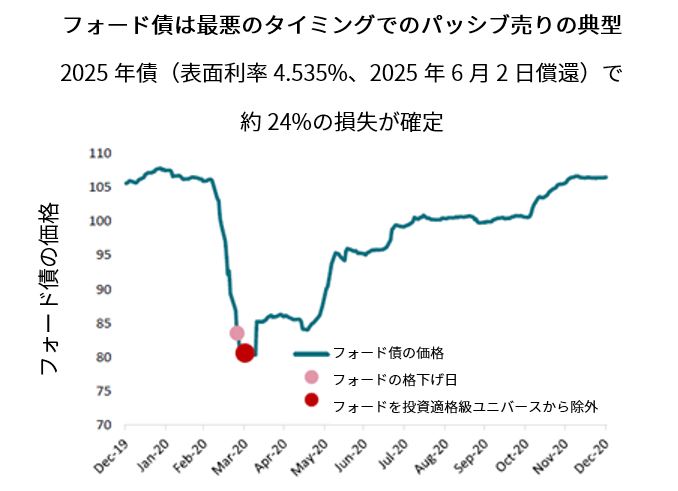

例えば、フォード・モーターは2020年2月に格下げされました。2025年満期債の保有者は、格下げ発表の月末に売却していれば、約24%の損失を確定していたでしょう。しかし、その日からさらに3~6カ月間保有し続けていれば、下の債券価格のチャートが示すように、損失の大部分を取り戻すことができました。

出所:ブルームバーグ、アクサIM、2023年5月31日時点

一部の債券は「テクニカル」な理由で格下げされます。これは、例えば、発行体の基本的特性が変化していなくても、3大格付け機関の1つが債券の格付けを停止した場合や、買収によって一時的にレバレッジが上昇した場合などに起こり得ます。このような状況や、当社のクレジット・リサーチ・チームがクレジット銘柄に依然として確信を持っている同様の状況では、当社は、その債券を満期まで、または再び「投資適格」に格上げされるまで保有し続けることができます。

前述したとおり、満期日から1年以内であることを理由に指数から除外された債券も同様です。債券を満期まで保有するか、適切なタイミングまで売却するのを待つことにより、アクティブ運用においては、収益の全額を次の機会に再活用できます。

責任投資を運任せにしない

責任投資に関して、アクサIMのB&M戦略は、セクター固有の将来的なリスク特性に基づいたファンダメンタル・クレジットリサーチ・プロセスを用いて債券を選択しており、不完全なデータセットを扱うことの問題点を克服しようと努めています。責任投資の統合は、ファンドやポートフォリオの運用目標を妨げるのではなく補完するものです。

B&Mポートフォリオの長い債券保有期間は、気候、生物多様性、社会的要因が改善するのに要する期間と合致しています。これによって、B&Mは、対象発行体のサステナビリティ改善を促すために積極的で一貫した資金を提供できる債券限定戦略の一つとなります。

企業レベルのエンゲージメントを例にとると、エンゲージメントのエスカレーションが成功しなかった場合にポートフォリオ・マネージャーが銘柄への再投資を停止したり、投資撤退する可能性さえあることを発行体が知ることで、投資家はより大きな影響を与えることができます。パッシブ・ファンドにはそうするだけの柔軟性がなく、他の戦略の場合には責任投資において必要な改善を見届けるだけの十分な保有期間がないと考えられます。

最後に、B&Mファンド/ポートフォリオの責任投資目標は、市場における最新ベストプラクティスを反映し、社会的要因や生物多様性要因などの新たなテーマを含むように、時間をかけて高められます。

B&M戦略は「アクティブ運用」

バイ・アンド・メインテインに対する反論の一つとして、それは本当に「アクティブ運用」ではないということがあります。当社はこれに同意しません。

B&M戦略のポートフォリオ・マネージャーは、ポートフォリオを再調整し、市場実勢を活用するために使える手段を数多く持っています。当社の戦略を「バイ・アンド・ホールド(Buy and Hold)」ではなく「バイ・アンド・メインテイン(Buy and Maintain)」と意図的に名付けたのは、当社が市場全体にわたって新しい投資機会を継続的に探しているという事実を反映させるためです。当社は、発行体が「マネー・グッド(元本返済能力がある)」であり満期まで保有できると考える場合に、リスク調整後リターンを高めるため積極的に売買します。

まず、ファンドまたは分離ポートフォリオの資金の出入りは、リスク・エクスポージャーを再調整し、利回りを向上させ、責任投資目標の達成を支援するために利用できます。多くのお客様は、市場利回りやスプレッドが過去の水準よりも高い場合や、市場全体にばらつきが見られる場合に、B&Mポートフォリオへの追加投資を選択しています。最近の例としては、新型コロナ危機(ドル建て債券が他の通貨建てよりも割安だった時)や、負債対応投資(LDI)をめぐる英国の危機でポンド建て債券が割安だった時などがあります。2

また、クレジット・ポートフォリオは、債券クーポンや満期からの収益を受け取ることにより自ずとキャッシュを得ます。典型的なグローバル・クレジット・ポートフォリオの場合、これは年5~10%にのぼり、新発市場のプレミアムを利用したり、費用対効果を考慮して魅力的なセクター、通貨、発行体に資金を振り向けたりするのに十分な金額です。

当社のB&M戦略は、お客様向けガイドラインで別段のアドバイスをしていない限り、適度なアクティブ売買を行う意思と能力を持っています。売買は、発行体の基本的な存続可能性に関する懸念、責任投資に関する懸念、または単にポートフォリオのリスク調整後リターンを改善するために行われます。

しかし、B&M戦略は、大きなアクティブ・リスク・ポジションを取ったり、短期的な戦術的売買を追求することはありません。当社は常に、満期保有する意図で発行体を絞っています。このアプローチは市場サイクル全体を通じてより安定したリターンをもたらすように設計されています。そして超過利益は、市場下落時にアンダーパフォームする可能性がある高ベータ・アプローチではなく、クレジット銘柄選択、格下げ銘柄の回避、小さなレラティブバリュー取引などを捉えます。

当初取得した絶対リスクや相対リスクのエクスポージャーは、ポートフォリオの存続期間を通じて一貫して維持される可能性が高いため、多くの利点をもたらします。これは、本格的な分散ポートフォリオを構築しようとするマルチアセット投資家や、特定の資金調達比率やソルベンシー・レシオを維持しようとする機関投資家にとって有益です。

B&M戦略は、他のアクティブ戦略と比較するとポートフォリオ内における売買が少なく、手数料が一般的に低いことにより、時間の経過に伴うクレジット・ポートフォリオのパフォーマンス毀損を軽減できます。不確実性が高まり、取引コストが上昇する可能性がある時期には特にそう言えます。

まとめ

従来型のパッシブ戦略は、指数の構成要素と構築ルールに縛られている点が投資家にとって大きな欠点となる可能性があります。欠点には、格下げされた債券の強制売却や、負債を最も多く抱えるセクターや発行体へのリスク・エクスポージャーのシフト、責任投資を運用プロセスに統合できないことなどが含まれます。

格下げ動向を管理してリスクを軽減し、慎重な債券選択を通じてリスク・レベルを監視する実用的なアプローチにより、バイ・アンド・メインテイン投資は、アクティブ運用の主要な利点に比較的低コストでアクセスしつつ、従来型クレジット指数を参照するパッシブ・クレジット運用の上記のような欠点を回避することができる、と当社は考えています。

(オリジナル記事は7月19日に掲載されました。こちらをご覧ください。)

- この表では、信用スプレッドの変化に対する債券価格の感応度を表すスプレッド・デュレーションをグローバル・クレジット・ユニバースとほぼ同じ6.5年と仮定しています。

- Gilt trip: Lessons for institutional credit investors from a UK liquidity crisis, AXA IM, October 2022

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com