今が新興国債券に注目する好機か

キーポイント

-

新興国債券は、新興国国内の金融引き締めの終わりと中国の経済再開から恩恵を受けると予想される

-

新興国においては、インフレが低下し、財政収支は改善を続け、コモディティが引き続き支えとなると見られる

-

新興国債券の利回りは歴史的に見て魅力的であり、企業のファンダメンタルズは全般的に堅調

-

新興国債券市場の不均質な特性を考慮すると、アクティブかつトータルリターン運用アプローチが、機会発掘に有効とみられる

先進国市場における景気後退の懸念に多くの投資家の注目が集まっており、新興国に芽生えている成長ストーリーを認識していない可能性があります。一部の新興国では今や国内インフレが低下し、中国の成長が新興国ユニバースの他地域を潤し始めていることから、投資家は、現在のサイクルにおける新興国債券とその状況に対する見方を再検討すべきでしょう。

米国の金利が著しく上昇したことで、新興国債券にとって容易な環境ではありませんでした。ハードカレンシー(主に米ドル)建て新興国債券にとって、主な逆風となりました。しかし米国金利は今やピークに達しつつあるとみられ、利回り上昇の勢いは今後弱まるでしょう。金利がピークを迎えるにつれて米ドル相場が弱まり、これにより新興国通貨への圧力を軽減すると考えられます。

昨年末に中国が経済を再開して以来、消費者活動が改善しており、特に旅行および小売セクターで成長が加速しています。これが続いた場合、結果的に成長トレンドが先進国から中国に向かうローテーションが起きると当社では予想しています。これは、中国との貿易の受益者である他の新興国、特にアジア新興国にとってメリットとなります。中国の再開はまた、世界のコモディティ価格にとっても下支えとなるでしょう。特に金属輸出国の新興国にとってさらなる押し上げ要因となるでしょう。

こういった成長の潜在性は、新興国の財政状況が後押ししています。新興国は、新型コロナウイルス関連での政府債務増大や最近の借り入れコスト上昇を考慮しても、財政状況は依然としてG7諸国よりも全般的に良好です。

新興国、金融引き締めサイクルで先行

優れた財政状況の恩恵だけでなく、新興国に関してもうひとつ興味深い側面は、インフレに対するアプローチです。多くの新興国中央銀行は、先進国中央銀行よりはるかに早い2021年にすでに、利上げを進めていました。その結果、インフレが多くの国でピークを越えたとみられ、多くの中央銀行が利上げサイクルの終了段階にあるか、その付近にあります。

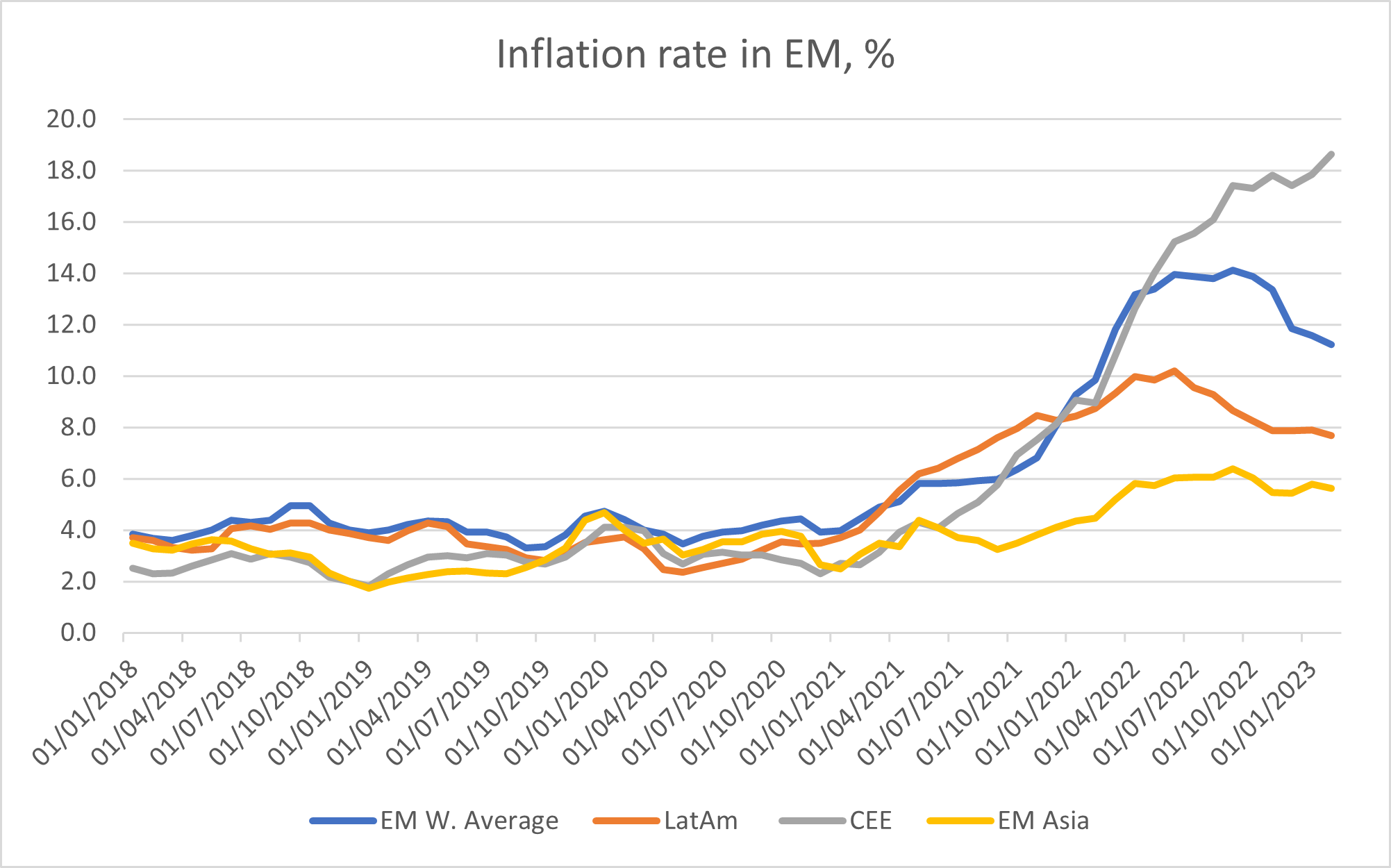

新興国のインフレ率(%)

(青が世界平均、オレンジが中南米、灰色が中東欧、黄色がアジア新興国)

出所: アクサIM、Bloomberg、2023年2月15日時点

たとえば中南米では、前年比の平均インフレ率が2022年6月末の10.2%から現在では7.7%に下がっており

もちろん、新興国のような広範なアセットクラスを見るときには常に異常値があり、アルゼンチンのインフレ危機はその一例です。インフレ率の上昇は同国で2018年以降進行していた経済危機を反映したもので、広域のトレンドではなく、したがって中南米全体に広がってはいません。異常値を別にすれば、新興国の中央銀行はインフレ率の低下により、今年後半にも利下げできるよいポジションにあります。それが実現すれば、成長を支えるもうひとつの要因になるでしょう。

新興国の各国の固有状況を最大限に活用

アルゼンチンの状況は、当社が新興国に対してベンチマーク指数のエクスポージャーに制約されず、アクティブかつトータルリターン運用アプローチを考える理由を端的に示しています。アセットクラスの中で選別する能力は、新興国の不均質な特性ゆえに重要です。一部の新興国は確かに脆弱ですが、多くの新興国は非常に堅固なファンダメンタルズと成長展望を備え、投資適格と評価されています。同じ地域内において「一律」のアプローチが通用せず、国によって著しい違いがある場合もあります。当社はたとえば中南米では、議会が分断されていて、急進的な政策の実施が考えにくいコロンビアを選好しています。同じ中南米でも、ブラジルは政治・財政面でのリスクが大きいと考えられ、あまり魅力的ではありません。ルラ政権は大規模な財政拡大の導入を誓約しており、これが財政を圧迫することになるでしょう。新興国の他地域では、脆弱な国の一部が国際通貨基金(IMF)から支援を受けたことで、2022年初め以降困難になっていた市場アクセスの緩和に役立ちました。

新興国社債市場では、企業のファンダメンタルズは全般的に堅固で、投資適格格付け企業で顕著です。発行体の信用格付けが国債の格付けによって抑制されている場合があるため、格付けが必ずしも企業のファンダメンタルズを反映していない場合、チャンスを発掘するために詳細な分析の実行が重要です。これはトルコで証明されています。同国では政府がインフレ高騰と通貨の下落に直面し、大きな問題となっていますが、米ドル建てで収入を得ている輸出大企業は、コストは現地通貨建てであるため、現地通貨が下落すると利益率が上がり、有利になる可能性があります。 このように、新興国社債市場は投資家にとって魅力的な機会を提供すると当社は考えます。

デフォルト予想はポジティブな見通し

ロシア、ウクライナ、そして中国の不動産業界における極度に逼迫した銘柄を除いては、潜在的リターンの評価における重要な要素であるデフォルト予想は、ハイイールド社債市場に関して2.1%に下方修正されました。

インカムの分散

インカムの強化を求める投資家にとって、新興国債券は現在、魅力的な利回りを提供しています。JPモルガン・ハードカレンシー・ソブリン指数の利回りは現在8.5%となっており、そして社債市場の利回りは7.2%になっています

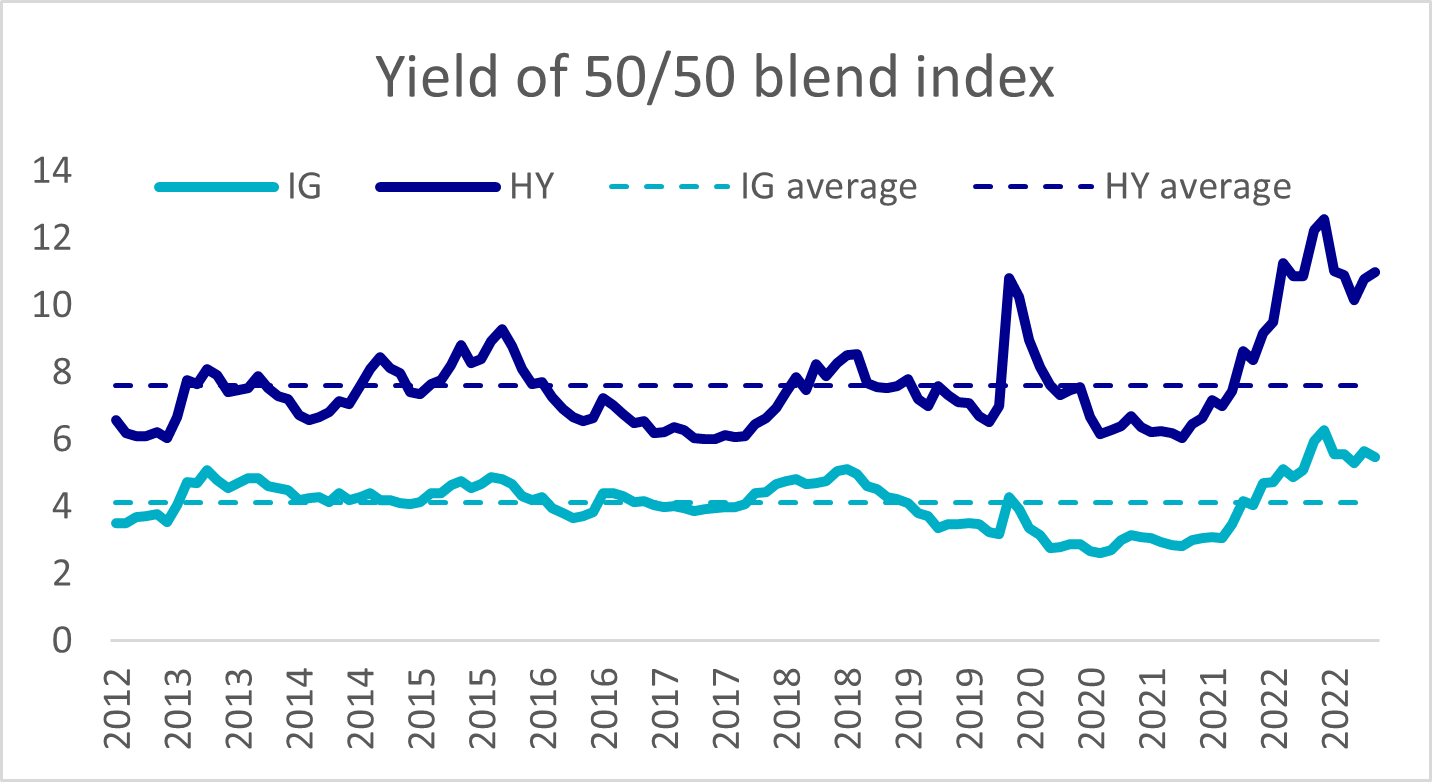

投資適格債とハイイールド債の混合指数

(青がハイイールド債、水色が投資適格債。点線はそれぞれの長期平均)

出所:アクサIM、Bloomberg、 2023年3月31日時点

全体的に見た場合、新興国債券は投資家にとって追加リスクに見合うものであり、債券ポートフォリオに分散ももたらすと当社は考えます。

(オリジナル記事は4月24日に公開されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。