英国の新たな年金環境でのクレジットの役割

キーポイント

- 英国年金にとって大荒れとなった6カ月間を受け、受託機関はポートフォリオにおけるクレジット(社債等)の役割を見直した方がよいと考えられる。債務重視の運用(LDI)危機の後、クレジットの特性がより魅力的になっている。

- 英国の確定給付(DB)年金スキームにとって流動性は不可欠で、キャッシュフロー重視の運用(CDI)ポートフォリオ内には、投資ユニバースの拡大やクレジット買い戻し契約の検討など、利用できるツールがいくつかある。

- 担保バッファーのさらなる積み上げを狙い、CDIポートフォリオを取得しようとするLDIマネージャーによる「資産の取り込み」には、システミック・リスク、オペレーショナル・リスク、およびパフォーマンス関連のリスクがあり得ると当社は考えている。

昨年は英国において、トラス首相(当時)による減税予算を契機として債務重視の運用(LDI)をめぐる危機が生じ、確定給付年金スキーム(制度管理者であり機関投資家)にとって史上最も激動した12月カ間の一つとなりました。

こういったイベントを受けて、当社は特定の運用戦略の役割についてさらに検討を加え、将来の市場イベントに直面してもポートフォリオが耐えられるような、より優れた運用方法があるかどうかを検討しました。

英国年金スキームのポートフォリオでクレジットが果たす役割とは

英国年金スキームのクレジットへの資金配分は着実に増加しています。これは、年金スキームの関心が、資金調達水準の改善から、期日到来時に加入者に給付金を支払うことへと移ったためです。クレジットは、LDI危機の前でもこういったタイムリーなキャッシュフローの支払いを提供できていただけでなく、他の3つの重要な目的、すなわち年金スキームの債務に対する金利ヘッジへの貢献、資金調達水準の維持または向上のために対国債で適度なスプレッドを確保、必要な場合の流動性の提供も実現していました。

LDI危機の間に、クレジットの流動性は他を凌駕する最も重要な特性となりました。多くのスキームで、LDIの担保要件を満たすために保有資産の売却を余儀なくされたからです。一部のスキームは、カウンターパーティーである銀行のマージンコールを満たすのに必要な資金をかき集める際に、損失を被ったかもしれません。

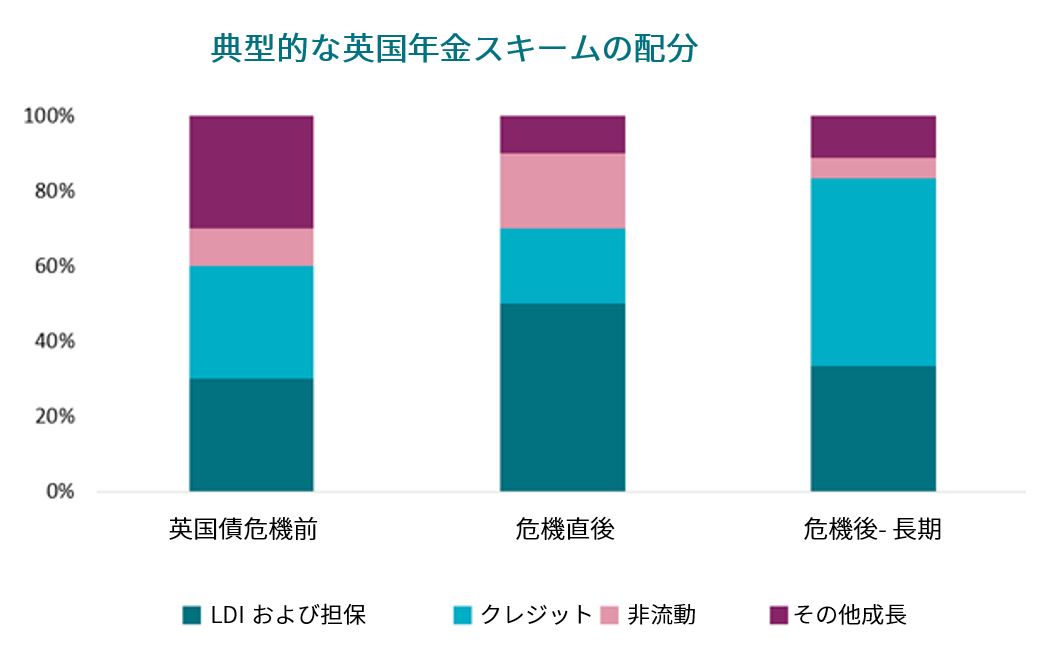

スキームの資産配分はLDI危機後、全く違ってみえる可能性があります。例えば、LDIへの配分は当然変更されます。同様の事象が起きるのを回避するために、より大きい担保バッファーが必要とされるようになったからです。逆に、非流動資産への配分は、スキーム資産全体に占める割合で見ると上昇する可能性があります。これは、スキームがこういった保有資産を(その名が示すとおり)換金できない可能性があるためで、スキームの価値は下落します。資産クラスの「中間」では、上場株式とクレジットへの配分は短期的に減少するとみられます。これらの資産は担保請求を受けて売却され、また全般的に資金調達水準が向上したためです。

英国DB年金スキームの資産配分はどのように変化する可能性があるか

それでは、LDI危機の影響を乗り越えるにつれ、クレジットは年金の将来の資産配分でどのような役割を果たすのでしょうか。危機の前と最中にクレジットが提供した4つの潜在的な恩恵はそれぞれ一段と拡大しているため、DBスキームにとってクレジットは、はるかに重要になるだろうと当社は考えています。

- 流動性 – クレジットは、LDI危機の際に耐性があり、流動性を提供する能力があることを証明しました。クレジット市場が持っていた構造的な流動性が変化したわけではないですが、必要なときに頼ることができると証明されたことは、年金スキームの資産配分の一部としてのクレジットの魅力を高めます(年金スキームはより幅広くカバーされることになります)。

- リターン – クレジットは国債よりも必ず利回りが高い(信用スプレッド)ため、より高いリターンが得られる可能性を常に提供してきました。現在、こういったスプレッドはLDI危機前よりも拡大しており、また流動性の低い資産の売却後に追加リターンが必要とされる可能性があることから、多くの人々にとってクレジットの魅力は増しているとみられます。

- キャッシュフローの提供 – 危機前、危機中、および危機後の当社の観察によれば、適切に構成され耐性のあるクレジットポートフォリオは引き続き、安定的でタイムリーなキャッシュフローを年金スキームに提供する確固とした能力を有しています。なお、多くのスキームは資金調達水準が改善されたため、加入者への支払いの確保により集中することができます。

- ヘッジ – LDI危機前後での最大の違いは、LDIポートフォリオが所要のヘッジを達成するのに一層多くの資本が必要となったため、LDIポートフォリオの金利ヘッジが大幅に解消される中、その一部を肩代わりするという点でクレジットが重要になっていることです。資産クラス間および運用マネージャー間で金利リスクの発生源を多様化することにより、年金スキームの運用リスクを大幅に削減できます。

これは、資産クラスとしてのクレジットの魅力という面で重要な変化であると当社は見ています。さらに、年金スキームは流動性の低い資産の売却金を回収済みであり、金利ヘッジ全体で複雑なレバレッジドLDI戦略への依存度を低下させたいことから、これらの年金スキームはクレジットの資産配分拡大を検討すべきであると当社は考えています。

クレジット・ポートフォリオの流動性の向上

英国のクレジット機関投資家にとって不可欠な流動性供給源は、非ポンド建て資産へのアクセスです。ユーロ建てとドル建ての市場は英国のクレジット市場よりもかなり大きく、レラティブバリューの機会やリスクの軽減が見込まれるだけでなく、年金スキームの流動性供給源を多様化する機会もあります。例えば、米ドル建て市場はLDI危機を通して比較的よく持ちこたえたため、ポートフォリオ・マネージャーは米ドル債をポンド債市場に比べて良い価格で売ることができました。新型コロナ危機に端を発した下落相場の当初にはこれと逆の現象が見られ、ドル建て市場が大幅に下落したのに対し、ポンド建てとユーロ建て市場は比較的堅調に推移しました。

どのような債券ポートフォリオであれ、顧客にとって最良の執行を実現するためにトレーディングは決定的に重要です。もっとも、クレジットと国債のトレーディングは次の点で若干異なります。国債の場合、価格の違いはほとんどないため、債券価格や取引可能性はそれほど変わりません。クレジットでは、価格の違いはより大きくなる可能性があります。また、過小評価されがちなのは、市場に圧力がかかっている時に単純に債券取引ができるかという点です。この点については、活発な取引が行われるプラットフォームの規模や質、接続性が、取引を執行し最良の価格を確保する上で決定的な要因となります。

非ポンド建てクレジット市場への分散と同様に、伝統的な社債以外への投資によって流動性の源泉とリターンの源泉の両方を多様化できます。資産担保証券(ABS)市場の一角を占める、高クオリティで流動性が高いABSなどはその好例です。リターンの要因が異なる(ABS市場では主に個人向け信用、これに対し従来型クレジットでは企業リスク)だけでなく、流動性プールも異なります。当社の見解では、総合的なキャッシュフロー主導投資(CDI)ソリューションの一環としてABSに投資することで、英国年金スキームのポートフォリオの流動性を高めることができます。ポートフォリオ・マネージャーは、同一マンデート内で従来型クレジットとABSを組み合わせることによって、細分化されたアプローチによることなく、必要時に最適な流動性供給源を能動的に決定できるようになるため、一段と高い柔軟性を確保できると考えられます。これは、2つのサブ資産クラスの組み合わせによって、運用マネージャーがレラティブバリューの最善の領域を見出すことができるのと似ています。

LDI危機の際、正常な市場環境であれば、一般的に高い流動性を提供するクレジット市場の一分野、例えば地方政府債などの準ソブリン債は、おそらく英国の年金基金が広く保有していることから、取引が困難になることが判明しました。これは、正常な市場では流動性のある分野が、急落相場でも流動性を保つとは限らず、危機の理由によって、異なるサブセクターが異なる時点で流動性を提供できることを証明しています。このことは、財務上の長期的観点からの広範で分散された投資ユニバースの必要性とともに、緊急時に直ちに流動性を生み出す必要性を示していると当社は考えています。

年金スキームは、非ポンド建て資産やABS資産に投資することによって異なる流動性プールを利用できますが、それ以外にも、クレジット買い戻し契約(レポ)を利用して、債券を売却せずに、また売却に伴う移転コストを負担せずに流動性を高めることを検討できます。クレジット・レポ取引では、カウンターパーティーの銀行から融資を受けるためにポートフォリオの一部を担保にします。こうして借り入れたキャッシュは、ポートフォリオ内で使用することも、年金スキームの他の領域で流動性として使用することもできます。この明らかな利点は、債券市場への資金配分とその結果生じるキャッシュフローが維持される一方、ポートフォリオ外でポートフォリオ運用額の最大3分の1のキャッシュが提供されることです。 なお、当社の見解では、クレジット・レポは、リスクが管理された枠組みの中で、かつ、流動性が急激に枯渇する場合に限り、LDIマンデートからCDIマンデートへとレバレッジの転換が生じるのを回避するために使用されるべきです。

LDIとCDIの資産は全てまとめてプールされるべきか

受託機関はまた、LDIマネージャーに関して、無視できないマネージャー集中リスクを検討する必要があるかもしれません。英国年金基金とコンサルタントは、戦略ごとに業界最高水準のマネージャーを選ぶ必要性を常に訴えてきましたが、2022年のLDI危機は、こういった方針を脅かす可能性があります。

LDIとCDIは、2つの異なるものの補完的な戦略であり、それぞれ別個のスキルセットが求められます。LDIの方は、年金スキーム資産の一部の金利とインフレの感応度を適合させることを目指しており、通常はギルト債(英国債)、スワップ、レポを利用します。使用できる手段の数は限られています。レバレッジ管理、ヘッジの正確性、ギルト債市場へのアクセスが、LDI戦略に欠かせない構成要素です。

他方、CDI戦略は年金スキームの収益確保の必要性に貢献するように設計され、社債など収益を生み出す資産に投資します。この場合のスキルセットは全く異なるもので、ファンダメンタルズに係る徹底したクレジットリサーチを通じて格下げやデフォルトのリスクを抑制し、資本の減少を回避するために取引コストを最小化し、広範囲にわたる投資可能なクレジット資産ユニバース全体で最善のレラティブバリューを見出すことにフォーカスしています。

では、LDIマネージャーが、担保要件を満たすためにはLDIとCDIの両方の戦略を管理しなければならないと主張する場合、業界関係者が警告する「資産の取り込み」リスクとは何を意味するのでしょうか。

当社の考えでは、多くのCDIポートフォリオで中核的な資産クラスとなっている英国クレジット市場などの比較的規模が小さい市場では、市場参加者が極めて少ないことによるシステミック・リスクがあります。同一のマネージャーが運用するポートフォリオは非常に似通っている可能性が高く、新たな市場イベントが発生した場合、それに端を発した売りがクレジット市場に大きな歪みをもたらし、2022年9~10月の危機と同様の危機を引き起こすおそれすらあります。

さらに、LDIとCDIを一緒にすることでガバナンス上の懸念は緩和されるように見えるかもしれませんが、通常、両者は別々のチームによって運営されています。したがって、実績の評価や必要なスキルセットがどれだけ異なるかを踏まえると、デューデリジェンスに係る別々のレビューとミーティングが依然として必要です。これは、ガバナンス要件の緩和と認識されるものが完全に消されている可能性がある、プールされたLDIポートフォリオを使用する場合に特に当てはまります。さらに、受託機関が構成要素である二つの戦略のうちの一つを置き換えようとする場合にどうなるかという問題があります。つまり、各構成要素のうちの一つが期待通りに機能していても、撤退できるのはペアとしてのみなのか、という問題です。

多くのスキームにとって、CDIポートフォリオの配分割合(スキーム運用総額の20%から50%)は最大クラスで、当該スキームが運用目標を達成する上でこの戦略のパフォーマンスが極めて重要になっていると考えられます。10年近くほぼゼロだったデフォルト率が過去の平均値に向かって上昇しつつあり、発行体間でクレジットのリターンのばらつきが拡大する時期に向かっている可能性があります。この期間全体を通じてできる限り高いパフォーマンス(資本の成長とキャッシュフローの予測可能性)を達成することは、年金スキームが最終目標を達成する上で不可欠です。

結論としては、受託機関は所定の運用目標を達成するため、CDIポートフォリオを運用する業界最高水準のクレジット・マネージャーの採用に引き続き注力すべきであると当社は考えています。

(オリジナル記事は2月28日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。