米国ハイイールド社債市場の概況と見通し

米国ハイイールド社債取引の概況

(データは2023年8月31日現在)

-

ハイイールド社債は、最近の金利変動や米国債利回りの全般的上昇に極めてうまく適応しており、スプレッドと利回りは年初来で最もタイトな水準近辺(オプション調整後スプレッド385bp、最低利回り8.47%)を保っています。 デフォルトは歴史的低水準にとどまり、ハイイールド債発行企業が短期の資金需要に対処しなければならなくなるまでには、まだ十分な猶予期間があります。

-

ハイイールド社債の月初来トータルリターンは、8月21日までに最大1.18%下落した後、過去8営業日で1.45%上昇し、月間では0.29%の上昇となりました。 ハイイールド社債の年初来リターンは+7.22%となっています。

-

スプレッドの縮小は2023年の大半の期間を通じて市場の中心テーマとなり、8月もCCC格のリターンが1.02%上昇したのに対し、BB格では0.04%下落しました。 金利や債券価格がともに上昇した結果、比較的低価格である高リスクの債券を購入するためにBB格社債が投資家の売却の標的となりました。

-

9月の当初予定の発行計画を見ると、新規発行こそ少ないものの、M&A目的の発行や従来型の借換発行が重なり、かなり活発な様相を呈しています。 銀行は2022年のレバレッジド・バイアウト(LBO)取引で売れ残っていた債権をほぼ清算し終え、健全で活発なレバレッジド・ファイナンス環境が整いつつあります。

-

債券ディーラーはハイイールド債を当月65億ドル、年初来でも78億ドルの売り越しでした。

-

典型的な夏休み終盤と同様、過去20日間の一日当たり平均出来高は66億ドルとなりました。ハイイールド債の平均出来高は当月102億ドル、年初来では126億ドルでした。

-

米連邦準備制度理事会(FRB)の政策決定会合とそれを踏まえた金利決定が、インフレ動向や雇用統計に関連する経済指標と並んで、引き続きクレジット市場の重要な関心事となっています。最近のデータによれば、一部にはインフレ指標で軟化がみられますが、経済全体は好調を維持しています。

米国ハイイールド社債リサーチおよびポートフォリオ運用の概況

-

今夏のハイイールド社債のトータルリターンはプラスとなりましたが、プラス幅はBB格債のアンダーパフォーマンスにより若干縮小しました。BB格債は金利上昇による圧力に直面し、8月のトータルリターンはわずかにマイナスとなりました。

-

当社ポートフォリオが保有する発行体の第2四半期決算は全体としてまずまずでしたが、依然として業種によって業績に大きなばらつきが見られます。

-

ファンダメンタルズに関しては、決算結果に現れたいくつかの傾向の進展を今後も注視していきます。これらの傾向には以下のものがあります。

-

サービス、ソフトウェア、レジャー、ヘルスケア分野の一部で見られる好調な業績

-

個人消費全体の強さ。ただし、消費財・小売セクターの一部では、消費者が低価格の商品に「乗り換える」動きが現れ始めています。

-

今後数四半期の間に業績の傾向がセクターによって分かれる可能性

-

例えば、素材産業や資本財セクター等一部の産業では景気後退の初期段階にあり、コストが低下し顧客用在庫の削減が完了すると、業績が改善し始める可能性があります。

-

他の産業はちょうど景気後退局面に入るところとみられ、予想以上に持ちこたえているITセクターや消費者向け産業の一部を含め、会社の業績見通しが引き下げられるリスクがあります。

-

-

フリー・キャッシュフロー・コンバージョンが高いセクターに属する高レバレッジの発行体は、フリー・キャッシュフローの生成が歴史的に小さいセクターに属する高レバレッジの発行体よりも高金利環境をうまく乗り切っています。

-

-

発行市場が活発化し、当社のハイイールド社債戦略にとって魅力的な投資機会を提供してくれることを期待しています。

-

借換目的の発行が、引き続き新規発行の大半を占めるとみられます。また、間もなく2024~2026年に償還を迎える債券で「プル・トゥ・パー(満期に向かって着実に価格が額面へ戻っていくこと)」の動きを示すものが増えるとみています。

-

低金利環境の下で設定された既存のストラクチャーを、現在のクーポン水準で設定し直した場合と比較した場合、現在の高金利環境の下で設定された一部の新しいLBOストラクチャーは金利カバレッジの水準が高く魅力的に映ります。市場は一般的にプライベート・エクイティ・スポンサーがより多く出資するよう求めていますし、銀行シンジケート団は無担保劣後債務に限定することなく、有担保債務の一部も債券市場に提供しています。

-

見通し

米国のハイイールド社債市場は、投資家の予想に反した動きを続けています。2023年初頭の段階で、投資家の多くは米国経済がもっと急速に悪化すると予想していました。

これまでのところ、このシナリオは予想通りには展開しておらず、米国ハイイールド社債市場は、底堅さを示し続ける米国経済に呼応した動きを示しています。消費者物価上昇率の大幅な低下に伴い、ソフトランディング(景気の軟着陸)に対する市場の期待は年初から次第に高まっています。そのため、米国ハイイールド社債市場の8月31日までの年初来パフォーマンスは+7.2%となり、米国投資適格社債(+3.0%)、米国債(+0.6%)、0~3カ月物米国債によって代理される短期キャッシュ金利(+3.2%)などのより質の高い債券資産クラスをアウトパフォームしています(出所:ICE BofA)。

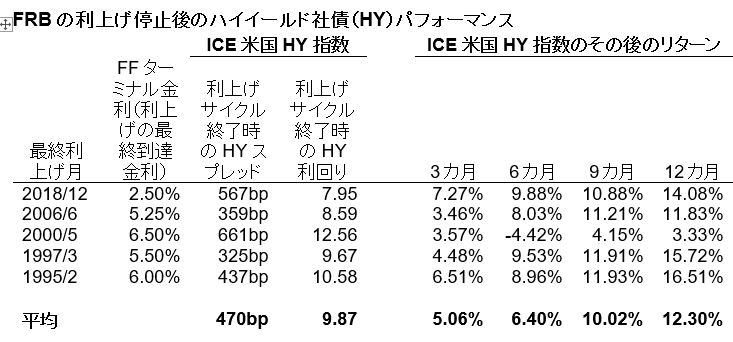

FRBは今後の金利の方向性を示すのに依然として慎重ですが、当社は、直近の7月の25bp利上げをもって今回の利上げサイクルは終了した、または終了に極めて近づいたと考えています。これは通常、下図で示すとおり、ハイイールド債投資家にとってポジションを構築する絶好の機会です。下図は、FRBによる過去5回の利上げサイクルにおけるスプレッドと利回りの平均、およびその後の様々な期間のリターンを示しています。

出所:アクサIM、ブルームバーグ(2023年8月31日現在)

現在の市場は、FRBの利上げ停止後の平均水準に比べると(主にスプレッドの点で)やや割高に見えますが、平均スプレッドの470bpは直近の2023年5月に付けた水準であり、これに到達するのにそれほど時間を要しないでしょう。また、この5回の利上げサイクルのうち2回は、サイクル終了時のスプレッドが実は現在よりも小さかったことにも留意すべきです。

注目すべき重要な点は最終利上げ後のリターンであり、12カ月後の平均リターンは12.3%となっています。リターンが魅力的な水準になる理由は、第1に、金利の上昇でクーポンがより高い水準に再設定され、金利収入がリターンの要因としてはるかに重みを増すためです。第2に、金利上昇の影響が経済に及ぶと景気減速や場合によっては全面的な景気後退が生じる傾向にあり、FRBの金融緩和(すなわち、利下げ)を伴うためです。この金融緩和局面では、短期的にスプレッドが拡大するかもしれませんが、通常の信用サイクルであれば長続きすることはなく、基礎となる国債利回りの低下を通じて拡大分はポジティブに相殺される可能性があります。

FRBがどのような政策をとるにせよ、最終的に2023年と2024年の米国のGDPは0~2%のプラス圏を維持するとみられます。これは多くの場合、ハイイールド社債市場にとっていわば経済のいいとこ取りを意味します。つまり、この状況では多くの企業が堅調な増益を達成でき、かつ、景気が過熱して物価の高騰と(金融引締策を通じた)支払利息の増加でハイイールド債券発行企業がコスト増に苦しむことはありません。

過去の業績は将来の業績の信頼できる指標ではありません。

企業やセクターへの言及は説明の目的でのみ行われており、投資の推奨としてみられるべきではありません。

(オリジナル記事は9月6日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。