月次市場見通し: 債券市場の投資機会、株式市場にとって良好なスタート、日本の経済的戦略

KEY POINTS

社債市場で金利とクレジットのリターンが一体化

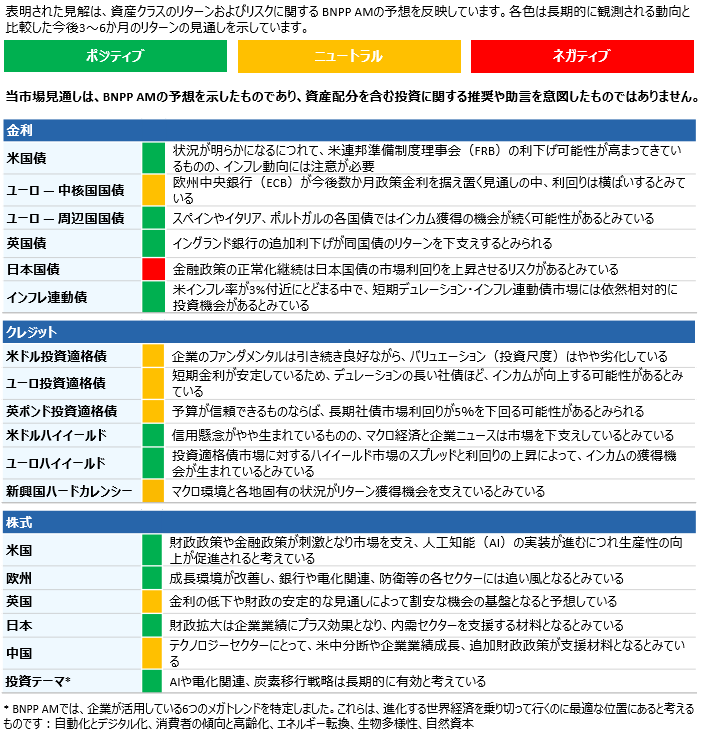

社債利回りは、無リスク資産としての国債利回りおよびクレジットスプレッド(信用格差による利回り差)から成ります。社債市場のクレジットスプレッドは10年以上にわたって縮小傾向にあります。しかし、国債利回りは2022年以降上昇しています。そのため、社債利回りに占めるクレジットスプレッドの割合は、世界金融危機以降で最少となっています(投資適格社債市場では約20%、ハイイールド債市場では約50%)。BNPP AMのマクロ経済見通しは穏やかで、国債利回りやクレジットスプレッドにはほとんど変化がないと予想されます。景気が好況であり、株式市場が引き続き好調と見通す中では、ハイイールド債市場は相対的にデュレーションが短いため、投資先として適していると考えます。というのも、好景気のために国債利回りが上昇しても、トータルリターンへの影響が限定的になるからです。それに比較してデュレーションが長めの投資適格債市場は、クレジットスプレッドが拡大しても国債利回りの低下によって相殺されるため、信用環境の悪化による影響を受けにくいでしょう。実際、英米などの中央銀行の追加利下げが予想される中、投資適格債市場のリターンは2025年と同様、健全性を維持するとみています。社債利回りに占めるクレジットスプレッドの割合が過去の平均に向けて増加することは、BNPP AMの基本シナリオには含まれていません。全体として、債券市場見通しは引続き良好であり、2026年も社債などのクレジット市場は好調に推移すると考えています。

株式市場は好調な見通しであり、昨年よりも均等に上昇が広がるとみている

株式市場は2026年、好調なスタートを切りました。年初数日間、世界の主要な株式市場は上昇相場となりました。米国以外の株式市場やテクノロジーセクター以外のセクターに対して、投資家はこれまでのところ部分的ながら投資意欲を示しています。新興国市場、日本、欧州の各株式市場のリターンは米国市場を上回りました。今後、ハイテクセクターとハイテク以外のセクターとのパフォーマンスの差は縮小すると予想されるものの、ハイテクセクターがリードを保つとみています。人工知能(AI)テクノロジーの発展は、今後も関連企業の収益の伸びを強く牽引していくとみていますが、経済の他分野でもAIを導入することで、企業は収益性向上やコスト削減を実現し、利益の増加をこれまで以上に迅速に促進できると考えています。米国のテクノロジーセクターのリターンは最近相対的に低迷しているものの、新興国市場のテクノロジーセクターは他市場を上回るリターンを上げています。欧州では、国防とインフラへの政府支出の大幅な増加によって、米国の関税や中国からの輸入品との厳しい競争による影響を相殺することができ、企業業績が改善するとみています。欧州株式市場のバリュエーション(投資尺度)は、米国株式市場のバリュー株式市場と比べても割安の水準にあります。

日本の戦略的成長

2025年は日本にとって転換点となる年となりました。経済は長引くデフレサイクルから脱却し、高市首相の新政権は長期的な成長を後押しする可能性のある分野に再び力を向けようとしています。日本の経済政策は、AIとロボット工学の開発促進、防衛力の強化、企業改革の継続、社会保障改革と並行してインフレ対策の実施に重点を置いています。OECDは昨年12月の経済見通しで日本の2025年の成長率見通しを1.3%に引き上げ、インフレ率は2%前後で安定すると予想しました¹。成長が加速するにつれ、企業の余剰資金は投資の拡大、賃上げ、株主還元を通じて新たな価値を生み出す機会をもたらすとみています。しかし、日本の躍進に課題がないわけではありません。高水準の政府債務と金融政策の正常化が進む中で、政府は「責任ある積極的な財政政策」のバランスを取ろうとしています。低金利は円安を維持し輸出企業に恩恵をもたらしてきましたが、消費者は購買力の低下に直面しています。地政学的緊張と原油価格上昇の可能性が、追加的なリスクとなるかもしれません。日本はその発展を維持するために、エネルギーなどの分野における戦略的自立性の向上や、輸入に代わる国内代替品の開発など、多方面にわたって進化しようと模索しています。

資産クラス別概要

出所:ブルームバーグ

過去の実績は将来の成果を保証するものではありません。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。