ポートフォリオにおけるインフレ連動債の効果的活用法

主なポイント

この1年間でインフレが急上昇するという懸念はやや後退し、市場の焦点は別の要因に移りつつありました。

しかし今日、インフレ加速は再び大きな懸念になりつつあります。地政学的情勢が重要な役割を演じており、トランプ関税がインフレ懸念を生み出し始める前でさえ、インフレは多くの人が予想したよりも粘着的で深く根付いていました。

金利は低下してきているものの、インフレ率が各主要中央銀行の目標を依然として上回っているため、多くの投資家、特にポートフォリオに比較的多くのキャッシュを保有する投資家にとって、インフレの管理が重要な検討事項となっています。

インフレの簡潔な説明

インフレとは、物価水準の全般的な上昇によって貨幣の全体的な購買力が継続的に低下することを指します。

インフレは財とサービスを寄せ集めた集合体に基づく物価指数を用いて推計されます。これらの集合体の構成は、市場に出回っている製品や消費者の嗜好の変化に伴って時間の経過とともに変化します。

インフレには構成要素に応じて2つのカテゴリーがあります。

- 総合:景気変動の影響を受けやすくなっています。

- コア(基調):食料品やエネルギーなどの価格変動の大きい要素を除外するもので、物価の構造的変化をより良く表します。

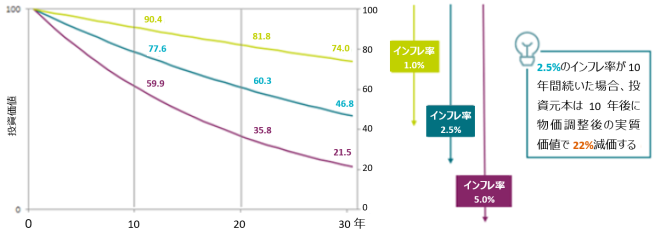

インフレについて注意すべき重要な点は、インフレは従来の債券が提供できるリターンを低下させ、インフレが高まった時には物価調整後の債券の実質リターンがマイナスになる可能性があるということです。

下図は、投資家が当初投資した100ポンドに対して異なるインフレ水準が及ぼす影響を示しています。

上図は、インフレを考慮する前の名目リターンではなく、インフレを考慮した後の実質リターンを表しており、投資家が考えるべき理由を示しています。また、多くの投資家がインフレ・リスクをヘッジしようとする理由でもあります。

インフレをヘッジする手段

インフレ・リスクをヘッジしようとする投資家にとって利用可能な一つの選択肢はインフレ連動債への投資戦略です。インフレ連動債は通常、政府が発行する債券であり、総合インフレ率(食料品とエネルギーを含むインフレ率)に連動します。

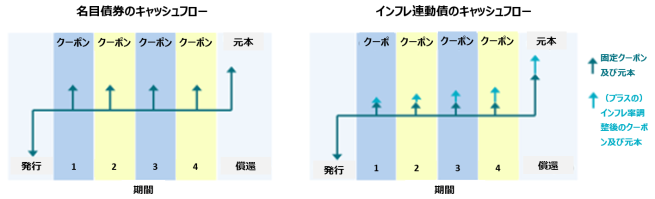

固定利付債券(名目債券)とは異なり、インフレ連動債の将来のキャッシュフローは、購入時には不明です。それは、参照インフレ指数の将来価値に依存して決定されるためです。確定したキャッシュフローではなく、日々の物価調整プロセスにより、(インフレ率がプラスの場合)元本とクーポンが時間とともに増加します。

時間の経過とともに、インフレ連動債の元本の価値はインフレに応じて増加します。また、英国とカナダは別として、インフレ連動債の名目価値はデフレから守るために額面で保証されています。

クーポンの流れにどのように影響するか(インフレ連動債の仕組みの説明)

クーポン、すなわち債券の残存期間中に支払われる利金は実質ベースで支払われるため、インフレ・リスクを保護してくれます。この金額は、インフレに連動した名目価値に対する固定比率として計算されます。

これにより、クーポンは実質ベースで一定になります。支払日になると、想定元本はインフレ指数比率(支払日時点の指数/発行日時点の指数)を乗じて計算されます。したがって、この参照指数(インフレ指数)比率が上昇すると、債券の想定元本も比例して上昇します。その結果、投資家には、インフレ調整後の想定元本に固定利率を乗じて計算される実質固定クーポンが支払われます。

インフレ率への連動は発行体によって保証されているため、実質利回りは実際のインフレ率に上乗せされた年間利回り(プレミアム)となります。しかし、元本とは異なり、クーポンにはデフレに対する保護がありません(例外はオーストラリア)。

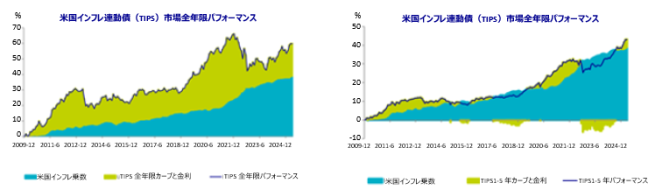

全年限型投資戦略と短期デュレーション型投資戦略のパフォーマンスについて

投資家は、ニーズと市場環境に応じて、全年限型と短期デュレーション型のインフレ連動債投資戦略のいずれかを選択することができます。

下図では、全年限型のユニバース(左図)と短期デュレーション型のユニバース(右図)の異なるパフォーマンス要因を対比しています。

全年限型のインフレ連動債投資戦略は、すべての償還年限について他の債券と同様に金利リスクの影響を受けるため、安定した低金利環境下でパフォーマンスが向上する傾向があります。歴史的には、景気サイクルの終盤で最もパフォーマンスが良くなっています。

短期デュレーション型のインフレ連動債投資戦略の人気が高まっていますが、それは、同一発行体のインフレ連動債は全てデュレーションに関係なく同じインフレ率に連動することから、デュレーションのエクスポージャー(かかわりの強さの度合い)をあまり大きくとらずにインフレをヘッジしたい投資家は、短期のインフレ連動債投資戦略を選択する傾向があるためです。

インフレ連動債は、購入時にプラスの実質利回りを確保することができ、将来のリターンが実際のインフレ率に連動することを保証しているため、インフレ連動債投資戦略はインフレをヘッジしようとする投資家にとって効果的なソリューションを提供していると見ています。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は5月6日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。